Die Gutschrift: Erklärung, Muster und die besten Tipps

Rechnung, Gutschrift – wo ist eigentlich der Unterschied? Wenn es um die Abrechnung einer Warenlieferung oder Leistung geht, herrscht oft Verwirrung. Vielleicht fragen auch Sie sich, was eine Gutschrift von einer Rechnung unterscheidet und wann eine solche Gutschrift sinnvoll ist. Wir verschaffen Ihnen einen Überblick und klären auf, was eine Gutschrift ist, wann man sie vorteilhaft einsetzen kann und wie man eine erstellt.

Was ist eine Gutschrift?

Bei einer Gutschrift handelt es sich um eine besondere Form der Rechnung – man spricht auch von einer umgekehrten Rechnung. Denn eine Gutschrift wird nicht vom Leistungsbringer, sondern vom Leistungsempfänger ausgestellt. Ob es sich um eine Rechnung oder eine Gutschrift handelt, hängt also davon ab, von wem das Dokument stammt:

| Art des Dokuments | Wer ist der Aussteller? | Beispiel |

| Gutschrift | Leistungsempfänger | Sie sind ein Dienstleister und bekommen vom Auftraggeber eine Gutschrift für Ihre erbrachten Leistungen. |

| Rechnung | Leistungserbringer | Sie sind Dienstleister und stellen Ihrem Auftraggeber für Ihre Leistungen eine Rechnung. |

Mit einer Rechnung verlangen Sie Geld für Ihre Leistung. Mit einer Gutschrift teilen Sie mit, dass der Leistungserbringer für seine Leistung Geld von Ihnen bekommt.

Im allgemeinen Sprachgebrauch werden Begriffe wie Rechnung, Gutschrift oder auch das in Deutschland eher altmodische Wort Faktura oft nicht richtig verwendet – das führt dann zu Verwirrung. Dabei ist Faktura der Oberbegriff für Dokumente, die Abrechnungen belegen. So ist jede Rechnung eine Faktura, doch nicht jede Faktura eine Rechnung.

Gesetzlich ist die Gutschrift in § 14 Abs. 2 Satz 3 UStG geregelt. Danach darf auch der Leistungsempfänger eine Rechnung – nämlich eine Gutschrift – ausstellen, sofern dies vorher vereinbart wurde. Per Gesetz handelt es sich also eher um eine Ausnahme, und es ist nicht rechtens, ohne Absprache eine Gutschrift auszustellen. Zudem können Sie als Empfänger einer Gutschrift dieser ohne weiteres widersprechen. Ansonsten hat sie aber dieselbe rechtliche Wirkung wie eine normale Rechnung.

Was haben Rechnung und Gutschrift gemeinsam?

In ihrer rechtlichen Wirkung gleichen sich Rechnung und Gutschrift also. Doch es gibt noch weitere Gemeinsamkeiten:

- Durch beide Dokumente entstehen beim Leistungsempfänger Verbindlichkeiten.

- Inhaltlich und formal ist eine Gutschrift genauso aufzubauen wie eine Rechnung (§ 14 UStG).

- Sowohl Rechnungen als auch Gutschriften müssen deutlich als solche gekennzeichnet werden.

- Für Rechnungen und Gutschriften gelten die gleichen Aufbewahrungsvorschriften.

- Auch bei einer Gutschrift muss Umsatzsteuer gezahlt und kann Vorsteuer geltend gemacht werden (Ausnahme: Kleinunternehmerregelung).

Die Vorteile der Gutschrift

Haben Sie sich einvernehmlich mit Ihrem Kunden oder Lieferanten auf das Gutschriftverfahren geeinigt, kann das für beide Seiten Vorteile mit sich bringen. Ein typisches Beispiel dafür ist, dass ein Subunternehmer oder Freiberufler auf längere Sicht mit einem großen Unternehmen zusammenarbeitet.

Auf der einen Seite spart der Auftraggeber an Aufwand: Für ihn entfällt die Prüfung der eingehenden Rechnungen – schließlich hat er die entsprechende Gutschrift selbst angefertigt. Zudem fließt der Vorgang direkt in seine Betriebsabrechnung ein – er muss nicht auf den Eingang der Rechnung warten.

Aber auch für den Leistungserbringer gibt es Vorteile: Er spart Zeit, er muss keine Rechnungen (und notfalls Mahnungen) schreiben: Mit der Gutschrift kündigt der Leistungsempfänger seine Zahlung bereits an. Allerdings muss der Auftragnehmer nun seinerseits die Gutschrift anhand seiner erbrachten Leistungen überprüfen (falls keine Pauschalabrechnung vereinbart ist).

Die kaufmännische Gutschrift als Korrektur einer Rechnung

Manchmal wird der Begriff Gutschrift auch noch dafür verwendet, dass eine Rechnung korrigiert oder ganz annulliert wird. Das ist die sogenannte kaufmännische Gutschrift: Angenommen, Sie haben ein Produkt geliefert bekommen und sehen nun, dass es beschädigt ist. In diesem Fall würden Sie das Produkt zurückschicken oder einen Preisnachlass verlangen. Dazu könnte der Lieferant dann den Kaufpreis ganz oder teilweise zurückbuchen und Ihnen eine Rechnungskorrektur bzw. ein Storno schicken. Den betreffenden Betrag hätten Sie dann als Guthaben bei dem Lieferanten oder er würde Ihnen ausgezahlt.

Diese Art der Gutschrift ist in diesem Artikel nicht gemeint, denn sie hat nichts mit einem buchhalterischen, umsatzsteuerrechtlichen Gutschriftverfahren zu tun.

Inzwischen sollten Sie es vermeiden, den Begriff Gutschrift in diesem Sinn zu verwenden, wenngleich es laut Schreiben vom Bundesfinanzministerium vom 25. Oktober 2013 nicht direkt unzulässig ist. Bessere Begriffe sind aber:

- Rechnungskorrektur

- Stornorechnung

- Korrekturrechnung

Wie Sie eine Rechnungskorrektur richtig erstellen, haben wir in einem separaten Artikel für Sie zusammengefasst.

Gutschrift: Ein Beispiel zur Verdeutlichung

Herr Meyer ist freiberuflicher Grafiker (kein Kleinunternehmer) und arbeitet fest mit einer Agentur zusammen, für die er jeden Monat Grafiken und Ähnliches erstellt. Er wird nach Stunden bezahlt. Herr Meyer hat sich mit der Agentur auf ein Gutschriftverfahren geeignet. Auf Basis seiner erbrachten Stunden erstellt die Agentur monatlich eine Gutschrift an Herrn Meyer, die vom Finanzamt auch als Beleg akzeptiert wird: Die Agentur ist also, genau wie bei einer Rechnung, zum Vorsteuerabzug berechtigt und Herr Meyer zum Abführen der Umsatzsteuer an das Finanzamt verpflichtet.

Gutschrift erstellen: So geht’s

Im Gutschriftverfahren ist die Gutschrift das zentrale Dokument. Im Grunde ist es genauso einfach, eine Gutschrift zu schreiben, wie eine Rechnung.

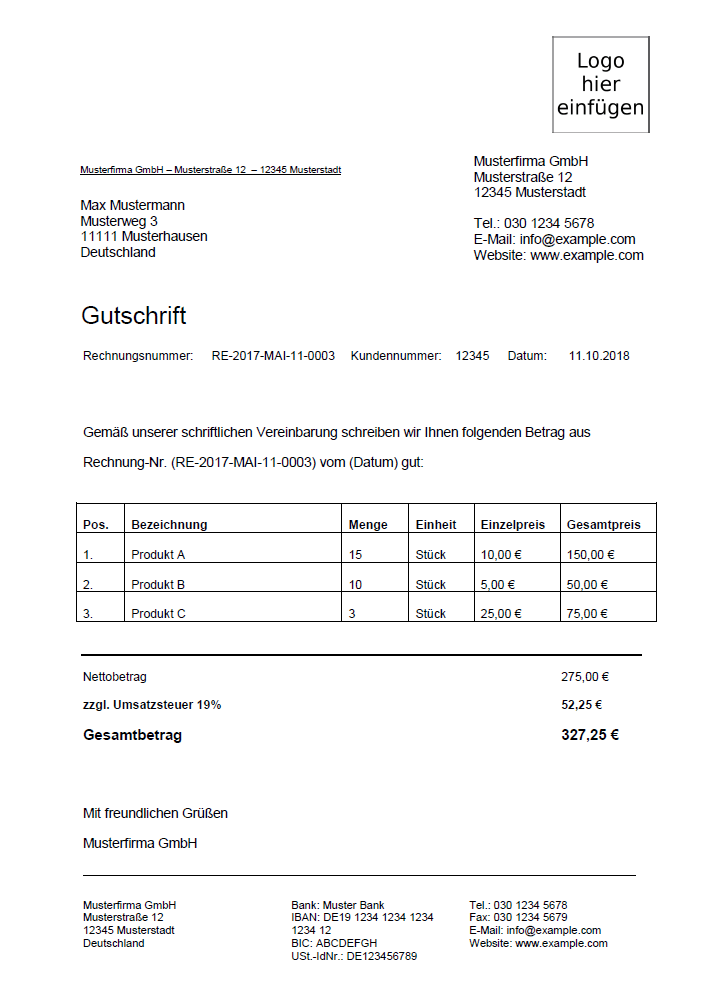

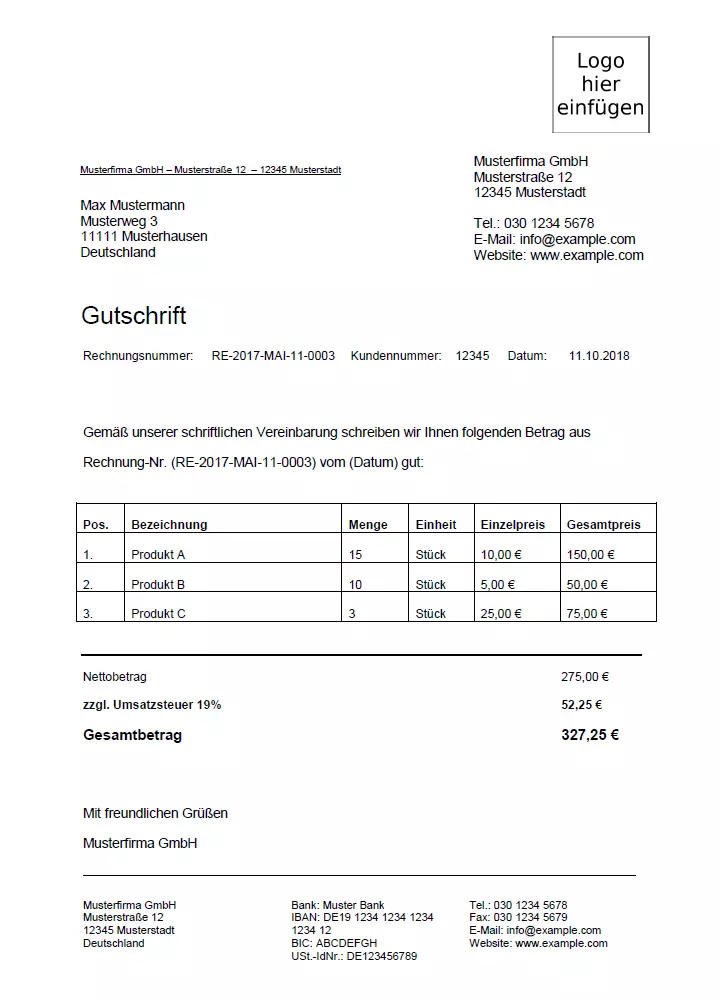

Ihnen ist nicht ganz klar, wie eine Gutschrift aussehen muss? Dann hilft Ihnen dieses Gutschrift-Muster:

Mit dieser Gutschrift-Vorlage können Sie in Zukunft viel Zeit bei der Abrechnung sparen. Mit dem Buchhaltungsprogramm von IONOS geht es aber noch wesentlich einfacher und beinahe automatisch. Sie brauchen lediglich alle notwendigen Daten einzutragen, und schon kann es losgehen.

Gutschrift schreiben: Was beachten?

Genau wie Rechnungen müssen Gutschriften gewisse Pflichtangaben enthalten, um gültig zu sein. Dies alles muss auf jeden Fall vorhanden sein:

- Dokument muss ausdrücklich das Wort „Gutschrift“ enthalten

- Vollständiger Name und Anschrift des Leistungsempfängers und Leistungserbringers

- Steuernummer oder Umsatzsteuer-Identifikationsnummer

- Ausstellungsdatum

- Fortlaufende Rechnungsnummer

- Umfang und Art der Leistungen/Lieferungen

- Zeitpunkt der Lieferungen/Leistungen

- Entgelt

- Angewendeter Steuersatz und der Steuerbetrag

Wenn Sie eine Gutschrift erstellen, dann achten Sie darauf, dass diese Angaben enthalten sind. Prüfen Sie die Gutschrift gründlich, bevor Sie sie abschicken. Denn der Empfänger kann der Gutschrift widersprechen, wenn er etwa einen Fehler findet. Hinzu kommt, dass der Vorsteuerabzug nur dann erfolgen kann, wenn die Gutschrift ordnungsgemäß und korrekt ist.

Vorsicht als Kleinunternehmer

Falls Sie Kleinunternehmer sind, ist ein wenig Vorsicht geboten. Als Kleinunternehmer weisen Sie auf Ihren Rechnungen keine Umsatzsteuer aus. Sie sind auch nicht zum Vorsteuerabzug berechtigt. Arbeiten Sie mit einem Unternehmen zusammen und rechnen per Gutschrift ab, achten Sie genau auf den Inhalt. Wenn das Unternehmen eine Gutschrift schickt, die Umsatzsteuer enthält, sollten Sie der Gutschrift widersprechen. Verlangen Sie stattdessen ein Abrechnungsdokument ohne Umsatzsteuer. Nur so ist es für Sie gültig.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.