Eine GmbH gründen: Aufwand und Kosten

Viele Unternehmensgründer entscheiden sich für die Gesellschaftsform der Gesellschaft mit beschränkter Haftung – kurz GmbH. Und zwar deswegen, weil – wie schon der Name verrät – bei ihr die Haftung aus der Geschäftstätigkeit beschränkt ist. Das heißt: Die Gesellschafter müssen nicht mit ihrem Privatvermögen dafür einstehen. Ein zweiter Vorteil der GmbH besteht darin, dass sie nur an wenige Voraussetzungen geknüpft ist. Jede Person oder Personengruppe kann eine GmbH gründen – ihr Sitz muss aber im Inland liegen.

Allerdings sind bestimmte Formalitäten zu erfüllen, wenn Sie eine GmbH gründen wollen. Denn eine GmbH-Gründung folgt genau festgelegten Regeln und ist auch mit bestimmten Kosten verbunden. Und zu guter Letzt erfordert sie auch eine Reihe wichtiger Entscheidungen von Ihnen.

- 5.000 € für das IONOS Produktportfolio

- Persönlicher Support sowie DSGVO-konforme Services

Was zeichnet eine GmbH aus?

Die rechtliche Grundlage für die GmbH bildet ein eigenes Gesetz, das „Gesetz betreffend die Gesellschaften mit beschränkter Haftung“ (GmbHG), das in seiner Urfassung aus dem Jahr 1892 stammt. Diesem Gesetz zufolge bilden zur GmbH-Gründung eine oder mehrere Personen eine Gesellschaft und statten sie durch Einlagen mit Stammkapital aus. Damit ist die GmbH eine Kapitalgesellschaft – und sie ist unter den Kapitalgesellschaften in Deutschland auch mit Abstand die häufigste. Typisch für Kapitalgesellschaften ist, dass ihre Anteilseigner nur mit ihrer jeweiligen Kapitaleinlage für sie haften.

Als Stammkapital müssen Sie für eine GmbH-Gründung mindestens 25.000 Euro aufbringen (§ 5 Abs. 1 GmbHG), das Kapital kann aber zumindest teilweise auch aus Sacheinlagen bestehen (sogenannte Bar- bzw. Sachgründung). In der Praxis kommen Sie meist aber auch mit 12.500 Euro an Einlagen aus (siehe „Schritt 4: Gewerbliches Konto eröffnen“).

Nutzen Sie das Gründercoaching von Selbststaendigkeit.de zur richtigen Planung und Vorbereitung Ihrer Unternehmung.

Wer kann eine GmbH gründen?

Eine GmbH kann von mehreren Personen oder auch einer Einzelperson gegründet werden – im letzteren Fall spricht man einer Ein-Mann-GmbH. Gründer und Gesellschafter können sowohl natürliche als auch juristische Personen sein. Das bedeutet, dass beispielsweise auch Aktiengesellschaften (AG), Stiftungen und eingetragene Vereine (e.V.) eine GmbH gründen können.

Bei der Herkunft von GmbH-Gesellschaftern – unabhängig ob deutsche Staatsbürger, Bürger der EU oder anderer Länder – macht das GmbH-Gesetz keine Einschränkungen. Zudem gelten Teilhaber einer GmbH überhaupt nur dann als selbstständige Gewerbetreibende, wenn sie Mehrheitsgesellschafter sind – also nicht, wenn sie nur mit einer Minderheit an der GmbH beteiligt sind.

Jedenfalls gilt generell für alle Personen innerhalb des Europäischen Wirtschaftsraums (EU sowie Norwegen, Island und Liechtenstein) und der Schweiz die Niederlassungsfreiheit und die Gewerbefreiheit.

Staatsbürger anderer Länder benötigen eine besondere Aufenthaltserlaubnis zur Ausübung einer selbstständigen Tätigkeit, wenn sie in Deutschland ein Gewerbe betreiben wollen. Dies ist in Paragraf 21 des Aufenthaltsgesetzes (AufenthG) genau geregelt. Demnach kann einem Ausländer eine Aufenthaltserlaubnis zur Ausübung einer selbständigen Tätigkeit erteilt werden, wenn …

- ein wirtschaftliches Interesse oder ein regionales Bedürfnis besteht,

- die Tätigkeit positive Auswirkungen auf die Wirtschaft erwarten lässt und

- die Finanzierung der Umsetzung durch Eigenkapital oder durch eine Kreditzusage gesichert ist.

Bei Punkt 1 geht es dem Gesetzgeber insbesondere um …

- die Tragfähigkeit der zugrundeliegenden Geschäftsidee,

- die unternehmerischen Erfahrungen des Ausländers,

- die Höhe des Kapitaleinsatzes,

- die Auswirkungen auf die Beschäftigungs- und Ausbildungssituation und

- den Beitrag für Innovation und Forschung.

Zudem sollen sich an der Prüfung die für den Ort der geplanten Tätigkeit fachkundigen Körperschaften, die zuständigen Gewerbebehörden, die öffentlich-rechtlichen Berufsvertretungen und die für die Berufszulassung zuständigen Behörden beteiligen.

Auf jeden Fall gilt, dass alle Personen – gleich welcher Herkunft – die Zulassungsbedingungen für die Tätigkeiten erfüllen müssen, sofern es solche Bedingungen gibt. Bei einer ganzen Reihe von Berufen (z. B. bei Handwerksberufen mit Meisterpflicht) ist das ein Problem, falls die entsprechende ausländische Qualifikation nicht anerkannt wird.

Ob ein Staatsbürger eines Landes außerhalb des Europäischen Wirtschaftsraums in Deutschland eine GmbH gründen darf, entscheidet letztlich die Ausländerbehörde der jeweiligen Gemeinde oder des Landkreises.

Wie gründet man eine GmbH?

Ob allein oder zusammen mit weiteren Personen – haben Sie sich dazu entschieden eine GmbH zu gründen, gilt es, eine Reihe organisatorischer und bürokratischer Hürden zu überwinden.

Der Ablauf einer GmbH-Gründung lässt sich in acht Schritte gliedern:

Finden Sie mit unserem Firmennamen-Generator den idealen Namen für Ihr Business und sichern Sie sich direkt die passende Domain.

- Viele Vorschläge

- Mit Domain-Check

- Für jede Branche

Schritt 1: Unternehmensgegenstand und den Namen festlegen

Der erste Schritt besteht darin, den „Unternehmensgegenstand“ (d. h den Bereich, in dem die künftige GmbH tätig sein soll) festzulegen und einen Namen für das Unternehmen zu finden. Um auszuschließen, dass es gleichlautende Unternehmen mit ähnlichen Unternehmensgegenständen gibt, sollte man zunächst eine Recherche im Internet und in Branchen-Adressbüchern durchführen. Alternativ können Sie den gewünschten Namen auch bei der zuständigen Industrie- und Handelskammer (IHK) oder Handwerkskammer (HWK) prüfen zu lassen. In der Regel ist das kostenlos.

Gerade bei diesem ersten Schritt ist Sorgfalt gefordert. In der Praxis verzögert sich die spätere Eintragung der GmbH in das Handelsregister nicht selten wegen eines ungenügend ausformulierten Unternehmensgegenstands oder einer unzulässigen Firmierung. Ein typischer, zu pauschaler und damit unzulässiger Firmengegenstand ist etwa „Handel mit Waren aller Art“. Bei solchen Mängeln lässt das Registergericht die Eintragung nicht zu.

Ist die Firmierung (Benennung der GmbH) abgeschlossen, empfiehlt es sich, gleich eine passende Domain für die Website des Unternehmens zu registrieren. Schließlich ist der Domainname quasi die Visitenkarte Ihres Internetauftritts.

Schritt 2: Grundlegende Entscheidungen treffen

Neben dem Namen der GmbH und dem Unternehmensgegenstand sind weitere Entscheidungen zu treffen, die im Gesellschaftsvertrag festgehalten werden müssen. Dazu zählen:

- Bezeichnung und Sitz der Gesellschaft

- Höhe des Stammkapitals

- Einbringung des Stammkapitals (Bar- bzw. Sachgründung)

- Anzahl und Zusammensetzung der beteiligten Gesellschafter

- Anzahl und Zusammensetzung der Geschäftsführer

Je nach dem Unternehmensgegenstand sind eventuell auch zusätzliche Genehmigungen einzuholen. Notwendig ist das etwa, wenn Sie eine GmbH gründen möchten, um Finanzdienstleistungen anzubieten, eine Fahrschule zu betreiben oder um einen Beherbergungsbetrieb mit mehr als acht Gästebetten zu betreiben.

Schritt 3: Gesellschaftsvertrag aufsetzen und beglaubigen lassen

Ein Gesellschaftsvertrag (d. h. die Satzung der Gesellschaft) muss aufgesetzt und notariell beglaubigt werden – laut Gesetz mit diesen grundlegenden Angaben (§ 3 Abs. 1 GmbHG):

- Name und Sitz der Gesellschaft

- Unternehmensgegenstand

- Betrag des Stammkapitals

- Zahl und die Nennbeträge der Geschäftsanteile, die jeder Gesellschafter gegen Einlage auf das Stammkapital (Stammeinlage) übernimmt.

Im Gesellschaftsvertrag muss ebenfalls festgehalten werden, ob die Gesellschaft zeitlich beschränkt ist – und gegebenenfalls für welchen Zeitraum. Dasselbe gilt für etwaige Verpflichtungen der Gesellschafter gegenüber der Gesellschaft neben ihren Kapitaleinlagen (§ 3 Abs. 2 GmbHG).

Möchten Sie eine eher standardmäßige GmbH gründen – beispielsweise ein Handelsunternehmen –, reicht dafür meist ein Mustervertrag, wie man ihn zum Beispiel auf IHK-Websites zum Download findet. Einen solchen Entwurf müssen Sie dann nur noch mit Ihren individuellen Angaben ergänzen. Ein Mustervertrag enthält neben den gesetzlich vorgeschriebenen Daten meist auch Angaben zu folgenden Bereichen:

- Geschäftsführung, Vertretung

- Gesellschafterversammlung und -beschlüsse

- Verfügung über Geschäftsanteile und ihre Einziehung

- Jahresabschluss und Ergebnisverwendung

- Wettbewerbsverbot der Gesellschafter

- Beendigung der Gesellschaft

Der erste Punkt ist insbesondere wichtig, wenn es mehrere Geschäftsführer gibt. Möglich ist dann eine Gesamtgeschäftsführungsbefugnis, bei der die Geschäftsführer nur gemeinsam Maßnahmen ergreifen können. Dabei steht die Kontrolle im Vordergrund. Eine Befugnis zur Einzelgeschäftsführung für jeden Geschäftsführer ermöglicht mehr Flexibilität, reduziert aber die Kontrolle. Ein oft gewähltes Mittelmaß bildet eine Regelung, bei der je zwei Geschäftsführer (oder ggf. ein Geschäftsführer und ein Prokurist) Entscheidungen treffen dürfen.

Wenn Sie Sie eine GmbH mit speziellen Besonderheiten – etwa einem ausgefallenen Unternehmensgegenstand – gründen wollen, ist ein individueller Gesellschaftsvertrag mit speziellen, auf den Einzelfall abgestimmten Regelungen oft besser geeignet. Wenn Sie sich hierfür entscheiden, sollten Sie überlegen, ob Sie sich von einem einschlägigen Fachanwalt beraten lassen. Denn unklare oder rechtlich unzulässige Formulierungen können im schlimmsten Fall zu langwierigen und kostspieligen gerichtlichen Auseinandersetzungen führen.

Der Notartermin

Sind alle Unterlagen vorhanden, vereinbaren Sie einen Termin beim Notar. Er liest den Gesellschaftern die Satzung vor und beurkundet das von allen unterschriebene Dokument. Ist es Ihnen als Gesellschafter nicht möglich, den Vertrag persönlich zu unterzeichnen, können Sie sich auch vertreten lassen. Dafür benötigen Sie jedoch eine vom Notar beglaubigte Vollmacht.

In dem Gesellschaftsvertrag können auch schon die gesetzlich geforderten Geschäftsführer der GmbH (§ 6 GmbHG) bestimmt werden (auch nur ein Geschäftsführer ist möglich). Da deren Bestellung aber nicht notariell beurkundet werden muss, können die Gesellschafter das auch später per Beschluss übernehmen.

Alle Gesellschafter müssen ihren amtlichen Ausweis mitführen. Wird ein anderes Unternehmen Gesellschafter, muss ein Auszug aus dem Handelsregister oder eine Gewerbeanmeldung vorgelegt werden.

Schritt 4: Gewerbliches Konto eröffnen

Im nächsten Schritt eröffnen Sie bei einer Bank ein gewerbliches Konto für die GmbH. Dafür benötigen Sie den vom Notar beglaubigten Gesellschaftsvertrag. Bei dem Termin zur Kontoeröffnung müssen alle Zeichnungsberechtigten erscheinen. Das weitere Verfahren hängt davon ab, ob Sie das für die GmbH-Gründung vorausgesetzte Stammkapital in bar oder als Sachmittel einbringen:

- Bargründung: Sie zahlen das Stammkapital auf dem Konto der GmbH ein. Geldbeträge müssen allerdings nicht komplett eingezahlt werden, damit die GmbH später ins Handelsregister eingetragen werden kann. Für jeden Gesellschafter reicht ein Viertel der Einlage und insgesamt mindestens die Hälfte des gesetzlich vorgeschriebenen Mindeststammkapitals von 25.000 Euro – also 12.500 Euro (§ 7 Abs. 2 GmbHG). Eine Differenz bis zur Höhe der im Gesellschaftsvertrag jeweils vereinbarten Einlage bleibt aber jeder Gesellschafter gegebenenfalls der GmbH schuldig.

- Sachgründung: Als Sacheinlagen gelten unter anderem bewegliche oder unbewegliche Sachen, Lizenzen und auch Unternehmen. Sie müssen immer in ihrer jeweiligen vollen Höhe erbracht und gegebenenfalls in einem sogenannten Sachgründungsbericht nachgewiesen werden. Bei gebrauchten Gegenständen als Sacheinlagen verlangt das zuständige Amtsgericht in der Regel Wertgutachten.

Schritt 5: Eintrag ins Handelsregister

Ist das Stammkapital für die GmbH-Gründung bis zur geforderten Höhe auf dem Geschäftskonto eingegangen, legen Sie den Nachweis über die Einzahlung und/oder die Bescheinigungen für den Wert der Sacheinlagen dem Notar vor. An dieser Stelle übernimmt der Notar: Er bestätigt den Eingang des Stammkapitals gegenüber dem Amtsgericht und meldet das Unternehmen dort zur Eintragung in das Handelsregister an. Die Anmeldung erfolgt elektronisch und dauert einige Tage. Ist sie erfolgt, erhalten Sie eine Bestätigung über den erfolgreichen Eintrag im Handelsregister und eine zugehörige HRB-Nummer. Damit ist die GmbH offiziell gegründet.

Schritt 6: Anmeldung beim Gewerbeamt

Als Kapitalgesellschaft mit Handelsregistereintrag gilt Ihre GmbH auf jeden Fall als Gewerbe. Je nachdem, an welchem Ort Sie Ihre GmbH gründen, melden Sie das Gewerbe also bei dem dort zuständigen Gewerbeamt an. Wahlweise erscheinen Sie dazu persönlich bei der Behörde oder Sie bevollmächtigen eine andere Person dazu. Häufig ist aber auch eine Online-Anmeldung oder der Versand der benötigten Unterlagen per Post möglich. Wichtig: Zur Gewerbeanmeldung benötigen Sie den Gesellschaftsvertrag und unter Umständen auch die zur Ausübung des betreffenden Gewerbes benötigten Genehmigungen.

Liegen alle Unterlagen vor, bestätigt das Gewerbeamt Ihre Anmeldung und informiert die zuständige IHK oder Handwerkskammer, die Berufsgenossenschaft, das statistische Landesamt und die zuständige Agentur für Arbeit. Eine separate Anmeldung bei diesen Stellen ist also nicht notwendig.

Schritt 7: Anmeldung beim Finanzamt

Innerhalb eines Monats nach der Beurkundung des Gesellschaftsvertrags muss die steuerliche Anmeldung beim Finanzamt erfolgen (§ 138 AO). Die Anmeldung können Sie über den Fragebogen zur steuerlichen Erfassung von Kapitalgesellschaften vornehmen. Darin werden unter anderem Angaben zum Unternehmensgegenstand, den Anteilseignern, der Bar- oder Sachgründung sowie zur Lohn- und Umsatzsteuer gemacht.

Zudem ist es notwendig, eine Eröffnungsbilanz für das Finanzamt zu erstellen. Außerdem benötigt das Amt Schätzungen über den voraussichtlichen Umsatz und Gewinn für das erste Jahr nach der GmbH-Gründung. Damit sich hier keine Fehler einschleichen, ist es durchaus ratsam, einen Steuerberater hinzuzuziehen (siehe hierzu auch den Artikel zum Thema Steuerberater-Kosten). Hat das Finanzamt nach der Prüfung nichts zu bemängeln, erhalten Sie Ihre lokale Steuernummer sowie eine steuerliche Identifikationsnummer (IdNr). Letztere soll zur Vereinfachung des Deutschen Steuersystems im Bereich der Einkommensteuer die alte Steuernummer ersetzen.

Wenn Sie im Ausland innerhalb der EU geschäftlich aktiv werden wollen, benötigen Sie außerdem die sogenannte Umsatzsteuer-Identifikationsnummer (USt-ID – § 27a UStG). Sie erhalten sie bei einer Firmengründung auf Antrag von Ihrem Finanzamt oder sonst beim Bundeszentralamt für Steuern in Saarlouis.

Schritt 8: Erstellung der Geschäftspapiere

Zu den Geschäftspapieren einer Gesellschaft zählen alle schriftlichen Mitteilungen – auch E-Mails und Faxe –, die an Empfänger außerhalb des Unternehmens adressiert sind. Bei einer GmbH müssen – wie bei anderen Gesellschaftsformen auch – diese Papiere eine Reihe von Angaben enthalten. So insbesondere Informationen über Folgendes:

- Firmenname (wie im Handelsregister angegeben)

- Rechtsform der Gesellschaft (GmbH)

- Sitz der Gesellschaft

- Registergericht des Gesellschaftssitzes

- HRB-Nummer

- Vor- und Zunamen der Geschäftsführer

- falls vorhanden: Vor- und Zuname des Aufsichtsratsvorsitzenden

Diese Pflichtangaben werden üblicherweise in der Fußzeile des Blattes aufgeführt.

Die Pflichtangaben sowie die Umsatzsteuer-ID-Nr. müssen auch im Impressum der Website eines Unternehmens aufgeführt werden.

GmbH-Gründung: Ihre Checkliste

Damit Sie bei der GmbH-Gründung nicht den Überblick verlieren, sollten Sie zunächst eine grobe Checkliste zusammenstellen:

- Namen für die Gesellschaft finden

- Unternehmensgegenstand definieren

- Fragen zu Sitz, Stammkapital, Gesellschaftern und Geschäftsführung klären

- Gesellschaftsvertrag aufsetzen

- Termin beim Notar vereinbaren

- Nachweis über Stammkapital beim Notar vorlegen

- Geschäftskonto eröffnen

- Anmeldung beim zuständigen Gewerbeamt

- Geschäftspapiere erstellen

- Eröffnungsbilanz für das Finanzamt erstellen

- Fragebogen zur steuerlichen Erfassung von Kapitalgesellschaften ausfüllen und beim Finanzamt einreichen

Hier können Sie ausführliche Checkliste für die GmbH-Gründung herunterladen.

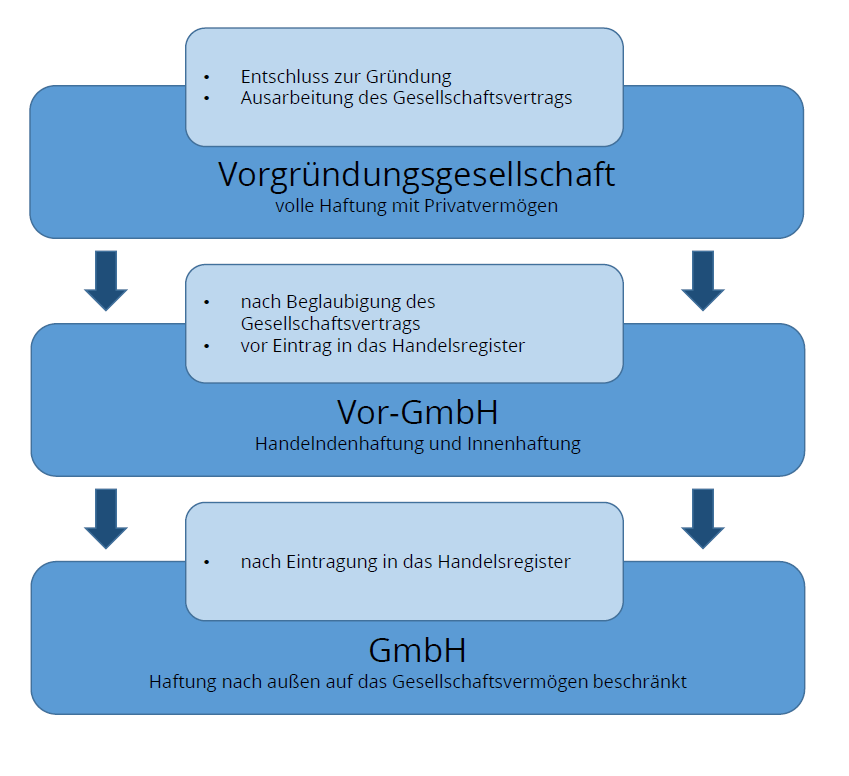

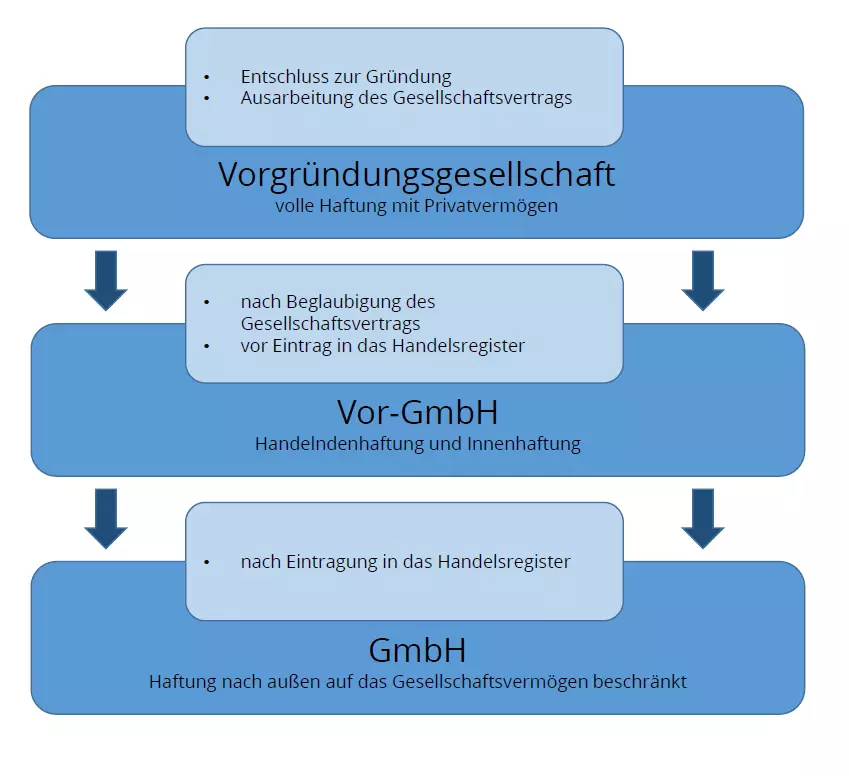

Haftung während der GmbH-Gründung

Ein charakteristisches Merkmal der GmbH ist die Haftungsbeschränkung. Sie gilt aber erst, wenn die Gesellschaft offiziell gegründet ist. Während der GmbH-Gründung unterscheidet man zwei rechtliche Vorstufen:

Vorgründungsgesellschaft

Entschließen Sie sich, eine GmbH zu gründen, und beginnen Sie mit den Vorbereitungen, dann spricht man von einer Vorgründungsgesellschaft. Nehmen Sie bereits zu dieser Zeit eine unternehmerische Tätigkeit auf, gelten noch die rechtlichen Bedingungen für einen Einzelunternehmer oder eine Gesellschaft bürgerlichen Rechts (GbR). Das heißt: Sie und etwaige künftige Gesellschafter übernehmen noch selbst die volle Haftung mit dem Privatvermögen. Aus diesem Grund empfiehlt es sich, in dieser Gründungsphase noch keine größeren Haftungsrisiken einzugehen – etwa die Anmietung von Büroräumen oder die vertragliche Bindung an Lieferanten.

Vor-GmbH

Mit der notariellen Beglaubigung des Gesellschaftsvertrags wird aus der Vorgründungsgesellschaft eine Vor-GmbH. Während dieser Phase, die bis zum Eintrag in das Handelsregister andauert, erhält die GmbH den Zusatz „in Gründung“ (i. G.). Hier gilt die sogenannte Handelndenhaftung. Das bedeutet, dass die Handelnden der Gesellschaft (also der oder die Geschäftsführer) persönlich haften. Darüber hinaus haften auch die Gesellschafter – aber nur, sofern das Stammkapital zum Zeitpunkt der Eintragung bereits verbraucht ist. In diesem Fall sind sie dazu verpflichtet, diese Verluste auszugleichen. Das bezeichnet man als Innenhaftung: Die Gesellschafter haften gegenüber der Gesellschaft.

Private Haftung auch bei einer GmbH

Wenn Sie eine GmbH gründen, ist der Eintrag in das Handelsregister der wichtigste Meilenstein. Von diesem Zeitpunkt an ist die Haftung nach außen auf das Gesellschaftsvermögen beschränkt. Soweit die Theorie. In der Praxis müssen die Gesellschafter aber dennoch oft mit ihrem Privatvermögen bürgen. So bestehen etwa Banken als Kreditgeber auf eine private Bürgschaft von Gesellschaftern, um sich zusätzlich abzusichern.

Wie lange dauert es, eine GmbH zu gründen?

Wie lange die GmbH-Gründung letztlich dauert, ist sehr unterschiedlich, da dies von vielen verschiedenen Faktoren abhängt. Zudem liegt die Dauer aufgrund externer Bearbeitungszeiten nicht immer in Ihrer Hand. Haben Sie es eilig, können Sie aber durchaus an der Zeitschraube drehen:

Die Gründung einer einfacheren GmbH dauert oft schon dadurch weniger lange, weil dafür meist ein Standard-Gesellschaftsvertrag ausreicht. Die Ausarbeitung eines individuellen Gesellschaftsvertrags kostet mehr Zeit. Werden besondere Genehmigungen oder Qualifikationen für ein Gewerbe benötigt, dann kann deren Besorgung ebenfalls zusätzlich Zeit kosten.

Im Einzelnen können Sie mit diesem Zeitaufwand rechnen:

Notar

- Terminfindung beim Notar: einige Tage bis mehrere Wochen

- Beglaubigungstermin: ca. drei Stunden

- Eintragung in das Handelsregister: einige Tage bis zu zwei Wochen

Geschäftskonto

- Eröffnung eines Geschäftskontos: ca. eine Woche

- Einzahlung des Stammkapitals: ein bis zwei Tage

Grundsätzlich empfiehlt es sich, Wartezeiten für Termine bei Notar und Bank einzuplanen.

Eine Bargründung erfolgt schneller als eine Sachgründung, da bei letztgenannter erst ein Sachgründungsbericht erstellt werden muss.

Anmeldung beim Gewerbe- und Finanzamt

- Gewerbeamt: einige Tage Bearbeitungszeit

- Finanzamt: ca. sieben Tage Bearbeitungszeit

Unter Umständen ist eine Online-Anmeldung beim Gewerbeamt oder der Versand der Unterlagen per Post möglich. Die persönliche Anmeldung ist aber meist schneller. Dafür müssen Sie zwar etwas Zeit einplanen, die Bestätigung folgt dann in der Regel aber sofort. Damit das Finanzamt nichts bemängelt und sich die Vergabe der Steuernummer verzögert, ist es ratsam, bei der Erstellung der Eröffnungsbilanz einen Steuerberater hinzuzuziehen.

Insgesamt empfiehlt es sich, für eine GmbH-Gründung unter optimalen Voraussetzungen mindestens eine Dauer von drei bis vier Wochen einzuplanen.

GmbH gründen: Welche Kosten kommen auf mich zu?

Mit welchen Kosten eine GmbH-Gründung verbunden ist, hängt von verschiedenen Faktoren ab. Oft ist auch entscheidend, für welche Optionen Sie sich bei der Gründung entschieden haben:

- Standardvertrag oder individueller Gesellschaftsvertrag

- Ein-Mann-GmbH oder GmbH mit mehreren Gesellschaftern

- Zusätzliche Beratung durch Anwalt und Steuerberater

- Höhe des Stammkapitals

Zudem gilt es zwischen unvermeidbaren und optionalen Kosten zu unterscheiden.

Gesellschaftsvertrag und Notargebühren

Ein Gesellschaftsvertrag muss in jedem Fall erstellt werden – aber nicht unbedingt unter Beratung durch einen Anwalt. Wenn Sie eine GmbH gründen und für den Gesellschaftsvertrag eine Standardvorlage verwenden, sinkt der bürokratische Aufwand.

Sind externe Kapitalgeber beteiligt, werden Sacheinlagen eingebracht oder haben die Gesellschafter eine komplexe Beziehung zueinander, können Sie kaum auf einen individuell erstellten Gesellschaftsvertrag verzichten. Hier empfiehlt es sich die Kosten vorab zu klären, da Anwaltsgebühren frei vereinbart werden können.

Auch der bei einer Sachgründung notwendige Sachgründungsbericht verursacht zusätzliche Notarkosten – etwa 63 Euro.

Da der Beschluss zur Bestellung des Geschäftsführers nicht beurkundet werden muss, müssen Sie die Bestellung des Geschäftsführers nicht von einem Notar durchführen lassen. Übernehmen Sie das selbst, sparen Sie bei einer Ein-Mann-GmbH 250 Euro. Bei einer Mehrpersonen-GmbH sind es 134 Euro. Im Gegenzug müssen Sie aber auch für eine korrekte Beschlusserfassung Sorge tragen.

Zu den optionalen Kosten gehört auch die Überwachung der Einzahlung des Stammkapitals. Nehmen Sie bei der GmbH-Gründung diese Leistung vom Notar in Anspruch, leitet er den Eingang des Stammkapitals als Mitteilung an das Handelsgericht weiter. Die Gebühren dafür betragen etwa 63 Euro. Um einen problemlosen Eintragungsprozess zu garantieren, ist es durchaus empfehlenswert, diese Leistung in Anspruch zu nehmen.

In der Regel berechnen Notare eine Kostenpauschale für Telekommunikation, Porto, Ausdrucke und Kopien. Dafür können Sie mit rund 50 Euro rechnen. Notare dürfen auch auf eine faktische Abrechnung umstellen. Da diese präzise Abrechnung mit viel mehr Aufwand verbunden ist, bieten dies nicht alle Notare an.

Darüber hinaus hat auch die Anzahl der beteiligten Gesellschafter einen Einfluss auf die Höhe der Gebühren für die Beglaubigung des Gesellschaftsvertrags. Bei einer Ein-Mann-GmbH liegen die Gebühren bei 125 Euro. Sind mehrere Gesellschafter beteiligt, steigen sie auf 250 Euro an. Hinzu kommen die Gebühren, die der Notar für die Anmeldung beim Handelsregister sowie die elektronische Übermittlung erhebt – die Voraussetzung für die Anmeldung im Handelsregister. Sie belaufen sich auf rund 100 Euro.

Stammkapital

Zu den unumgänglichen Kosten gehören die Gebühren für die Beglaubigung des Gesellschaftsvertrags. Sie richten sich nach dem Gerichts- und Notarkostengesetz (GNotKG) und beziehen sich auf die Höhe des Stammkapitals: Die Gebühren des Notars steigen mit dem Stammkapital an.

Eintrag in das Handelsregister und Gewerbeanmeldung

Der Eintrag in das Handelsregister ist unumgänglich. Wenn Sie eine GmbH gründen, belaufen sich die amtlichen Kosten dafür auf 150 Euro. Im Falle einer Sachgründung sind es 240 Euro. Die Kosten für die Gewerbeanmeldung werden von den Gemeinde- und Stadtverwaltungen selbstständig festgelegt und variieren. Sie liegen zwischen 10 und 60 Euro.

Beratungskosten für die Eröffnungsbilanz

Wenn Sie eine GmbH gründen, müssen Sie eine Eröffnungsbilanz erstellen. Sie dient dazu, die Vermögensverhältnisse der Gesellschaft zum Zeitpunkt der Gründung zu erfassen. Nehmen Sie dafür die Hilfe eines Steuerberaters in Anspruch, fallen zusätzliche Beratungskosten an. Diese hängen von der Höhe des eingebrachten Stammkapitals ab und richten sich nach der Steuerberatergebührenordnung (StBVV). Bei einem Stammkapital von 25.000 Euro kann man mit etwa 130 Euro rechnen.

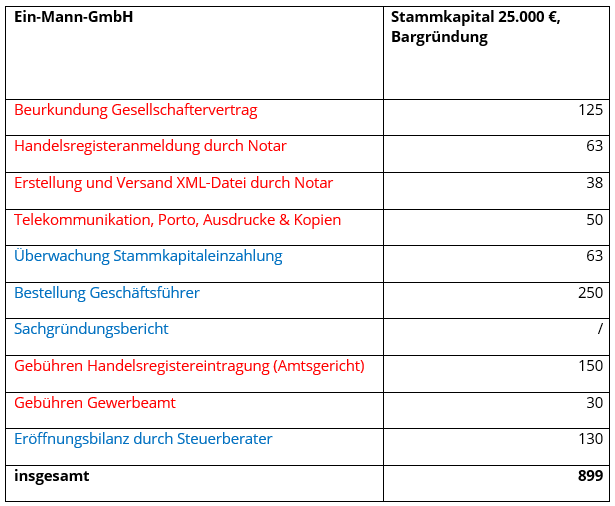

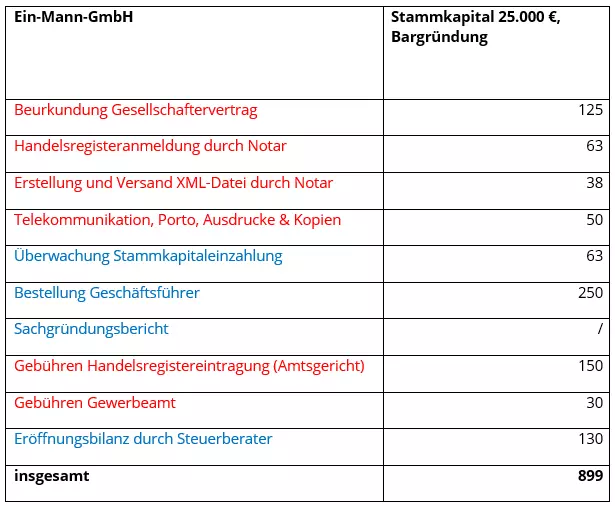

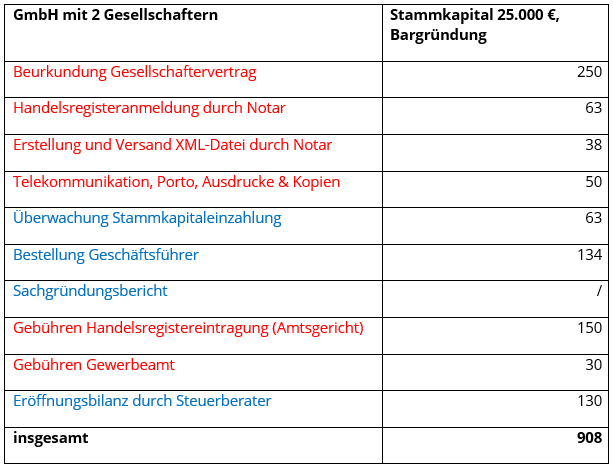

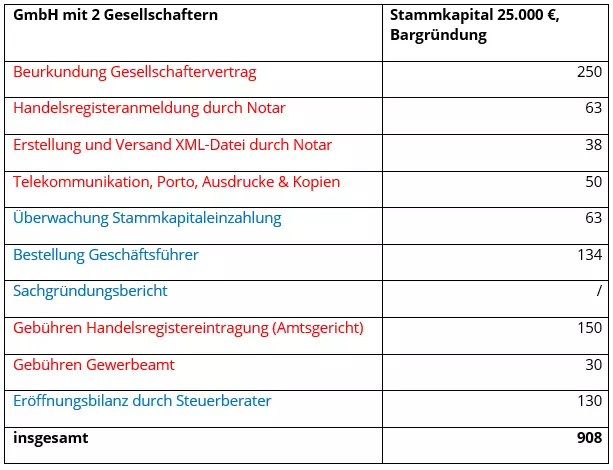

Kostenbeispiele

Bei den folgenden Beispielen wurden mögliche Kosten für die Erstellung eines individuellen Gesellschaftsvertrags nicht berücksichtigt. Auch das angenommene Stammkapital von 25.000 Euro wurde nicht in die Kostenaufstellung aufgenommen. Da die Kosten für die Anmeldung beim Gewerbeamt variieren, wurde ein Schätzwert von 30 Euro gewählt. Für die Notarkosten fallen zusätzlich 19 Prozent Mehrwertsteuer an. Die roten Positionen stellen unvermeidbare Kosten dar, die blauen Positionen optionale Kosten:

Beispiel 1

Werden die optionalen Leistungen nicht in Anspruch genommen, ergeben sich nach dieser Aufstellung Kosten von 456 Euro für die Gründung einer Ein-Mann-GmbH.

Beispiel 2

Werden die optionalen Leistungen nicht in Anspruch genommen, sinken die Kosten auf 581 Euro für die Gründung einer GmbH mit zwei Gesellschaftern.

Seien Sie bei solchen Angeboten kritisch, die für eine GmbH-Gründung sehr viel geringere Kosten angeben. Oft bezieht sich der Angebotspreis auf eine Gründung per Standard-Gesellschaftsvertrag, und Kostenpunkte wie Amtsgebühren und Notarkosten sind nicht enthalten.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.