Was ist eine Bürgschaft?

Eine Bürgschaft ist rechtlich gesehen ein einseitig verpflichtender Vertrag. Durch diesen verpflichtet sich der Bürge einem Gläubiger gegenüber, jemandes Schulden zu begleichen, sollte diese Person dazu nicht in der Lage sein (§§ 765–778 BGB). Eine Bürgschaft ist demzufolge eine zusätzliche Absicherung für den Gläubiger; der Bürge übernimmt im Notfall die Verpflichtung des Schuldners aus dem betreffenden Schuldverhältnis. Der Gläubiger, dem gegenüber sich der Bürge für die Verbindlichkeit des Schuldners verbürgt, wird als Bürgschaftsnehmer bezeichnet.

Eine Bürgschaft ist laut Bürgerlichem Gesetzbuch ein Vertrag zwischen einem Bürgen und dem Gläubiger eines Dritten. Der Bürge verpflichtet sich dadurch, die Verbindlichkeit des Dritten zu übernehmen, falls dieser die Schuld nicht selbst begleichen kann (§ 765 BGB). Dem Gläubiger erwachsen aus der Bürgschaft keine unmittelbaren Verpflichtungen. Damit ist die Bürgschaft ein einseitig verpflichtender Vertrag.

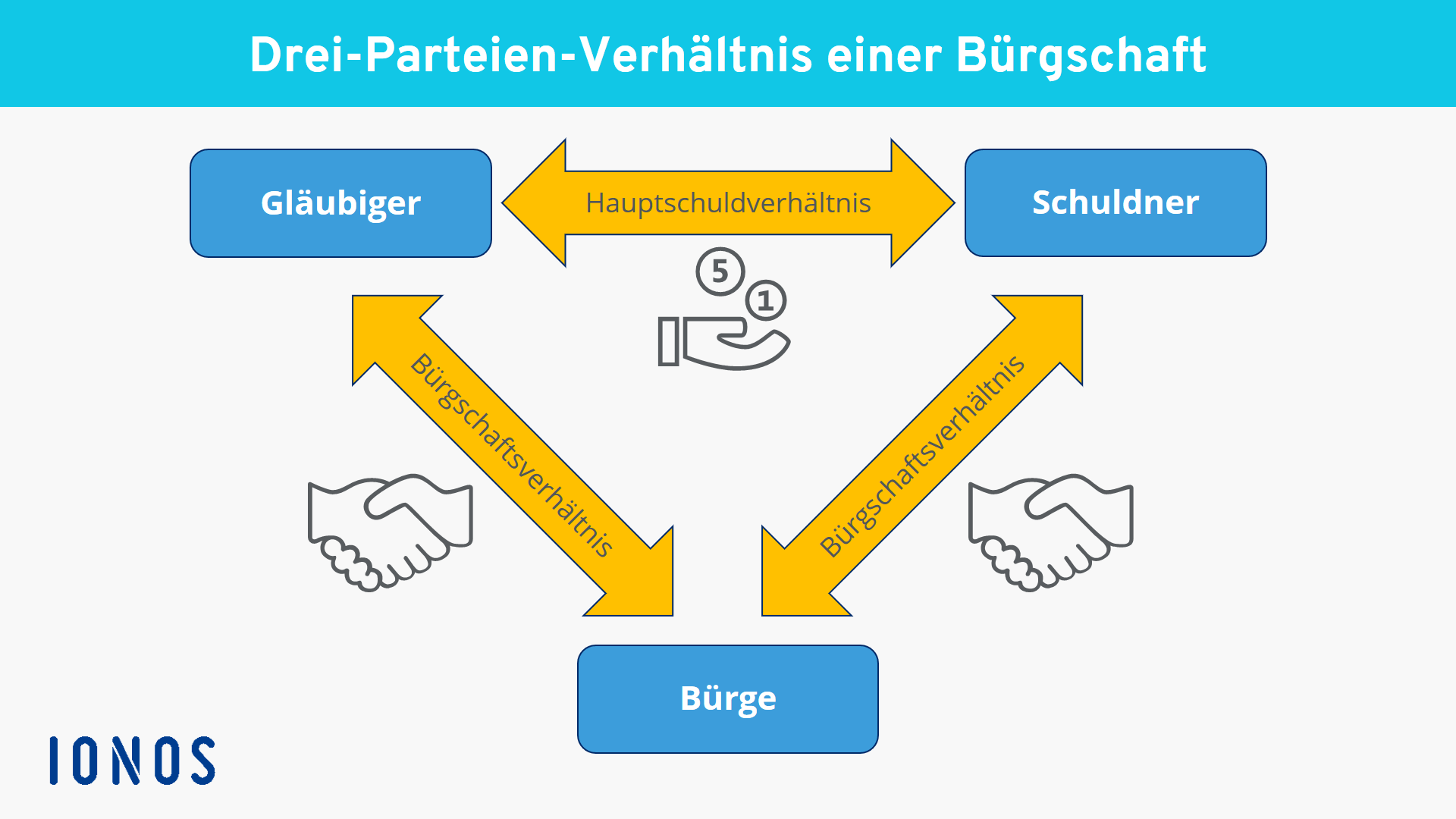

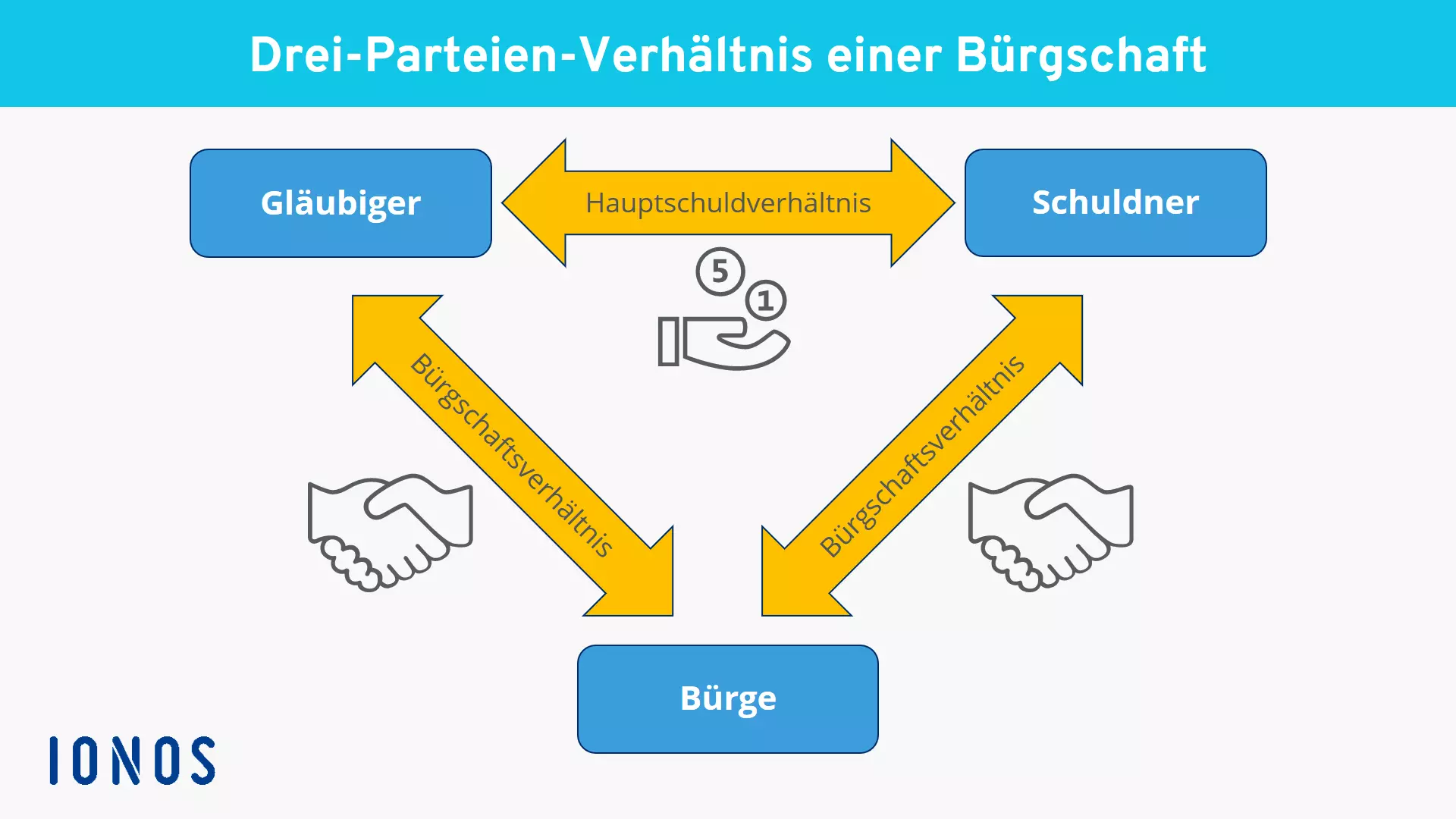

Drei-Parteien-Verhältnis

Bei jeder Bürgschaft handelt es sich im Prinzip um ein Drei-Parteien-Verhältnis. Die drei Parteien sind der Bürge, der Gläubiger und der Schuldner im Verhältnis zum Gläubiger, Hauptschuldner genannt. Dieser Zusammenhang lässt sich so darstellen:

Wie läuft eine Bürgschaft ab?

Ein Rechtsgeschäft, das zwei Parteien miteinander abschließen, verlangt nicht zwangsläufig einen Bürgen. Wenn jedoch eine der beiden Parteien zuerst eine Leistung erbringt (einen Kredit gewährt, eine Wohnung vermietet etc.) und zur Sicherung der Gegenleistung eine Bürgschaft durch einen Dritten fordert, wird ein Bürge benötigt. Diesen muss der Vertragspartner, der die Absicherung durch eine Bürgschaft wünscht, erst akzeptieren. Er hat aber auch die Freiheit, das Rechtsgeschäft anzulehnen.

Die Bedingungen der Bürgschaft werden in einer Bürgschaftserklärung festgelegt, die schriftlich erteilt werden muss – elektronisch darf sie ausdrücklich nicht erfolgen (§ 766 BGB). Der Umfang und Bestand der Bürgschaft ist von der zugehörigen Hauptschuld abhängig. Für den Bürgen ergeben sich daraus zwei Konsequenzen:

- Der Bürge haftet, wenn der Hauptschuldner seinen Verbindlichkeiten nicht nachkommt – auch für Verzugszinsen und alle anderen Kosten im Zusammenhang damit.

- Der Bürge hat alle Rechte des Hauptschuldners bezüglich des Schuldverhältnisses – so stehen Einreden, die der Schuldner machen kann, auch dem Bürgen zu (soweit dies nicht in der Bürgschaftserklärung ausgeschlossen wird). Das gilt selbst dann, wenn der Hauptschuldner auf eine solche Einrede verzichtet.

Eine Einrede ist gemäß Bürgerlichem Gesetzbuch eine sogenannte rechtshemmende Einwendung. Sie ermöglicht dem dazu Berechtigen u. U., die Durchsetzung des Anspruchs eines Gläubigers zu verhindern, ohne dass der Anspruch an sich bestritten wird. Das heißt, der Anspruch des Gläubigers besteht zwar, er darf aber nicht durchgesetzt werden, sofern bestimmte Interessen des Schuldners dem entgegenstehen.

Private Bürgschaften

Bei einer privaten Bürgschaft übernimmt eine Privatperson meist für eine ihm nahestehende andere Person eine Bürgschaft, etwa ein Familienmitglied des Schuldners. Wer sich unter diesen Umständen auf ein solche Verpflichtung einlässt, sollte sich gründlich über den Umfang seiner Willenserklärung, d. h. über seine Rechte und Pflichten als Bürgen informieren und auch die finanzielle Situation des Hauptschuldners kennen, bevor er die Bürgschaftserklärung unterzeichnet. Insbesondere in Familien geht man leicht für die eigenen Kinder, Geschwister oder Eltern eine Bürgschaftsverpflichtung ein, ohne die resultierenden rechtlichen Folgen zu bedenken. Im schlimmsten Fall führt dies dann später zu unerwarteten finanziellen Problemen und Familienstreitigkeiten.

Welche Voraussetzungen gibt es für eine private Bürgschaft?

Prinzipiell kann jede volljährige Person als Bürge fungieren. Dazu muss sie natürlich entsprechend zahlungskräftig sein. Es liegt nahe, dass der Bürgschaftsnehmer, der die Bürgschaft gefordert hat, dies entsprechend überprüft.

Insbesondere wenn Kinder die Bürgschaft für ihre Eltern übernehmen, wird dies in der Regel vom Bürgschaftsnehmer genauer hinterfragt. Er hat selbstverständlich ein Interesse daran, dass der Bürge im Notfall für den Hauptschuldner eintreten kann, und möchte sicherstellen, dass die Bürgschaft auch rechtskräftig ist und bleibt. Eine private Bürgschaft kann nämlich durchaus ungültig sein oder auch nachträglich ihre Gültigkeit verlieren. Wie bei anderen Rechtsgeschäften auch gilt hier etwa:

- Ein Bürge kann die Erfüllung der Bürgschaft verweigern, wenn ihm diese faktisch unmöglich ist oder unter den gegebenen Umständen (beim Bürgen herrschende Verhältnisse, Interesse des Gläubigers) grob unverhältnismäßig oder unzumutbar wäre (§ 275 BGB).

- Wenn sich die Umstände – etwa die Lebensumstände des Bürgen – nach dem Vertragsabschluss unvorhersehbar wesentlich ändern oder sich als falsch herausstellen und die Bürgschaft dadurch unzumutbar ist, kann der Bürge eine Änderung des Bürgschaftsvertrags verlangen oder ggf. davon zurücktreten (§ 313 BGB).

- Wenn ein Bürge eine für seine Verhältnisse überhöhte Bürgschaft eingeht, kann die Bürgschaftsvereinbarung auch sittenwidrig und damit nichtig sein (§ 138 BGB).

Dabei kann ein objektiver Sittenverstoß vorliegen, wenn ein tatsächliches Missverhältnis zwischen Bürgschaftsverpflichtung und der finanziellen Leistungsfähigkeit des Bürgen besteht oder wenn der Hauptschuldner den Bürgen emotional unterdrückt, erpresst oder das mit einer Bürgschaft verbundene Risiko verharmlost hat. Auch das Ausnutzen geschäftlicher Unerfahrenheit wird als Sittenwidrigkeit bewertet.

Um eine subjektive Sittenwidrigkeit kann es sich handeln, wenn der Gläubiger von der finanziellen Überforderung des Bürgen weiß und ihn dennoch als Bürgen akzeptiert. In diesem Fall reicht u. U. auch eine grob fahrlässige Unkenntnis aus, damit die Bürgschaft keine Rechtswirkung erlangt.

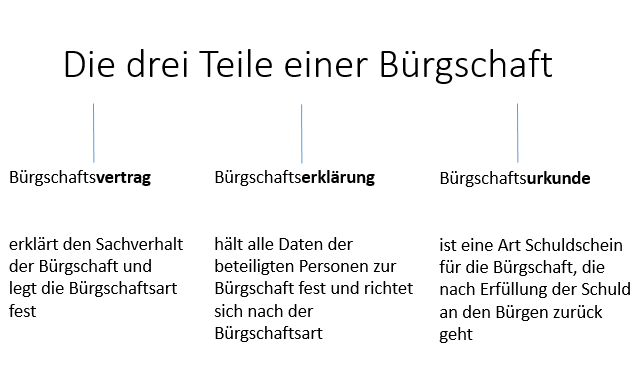

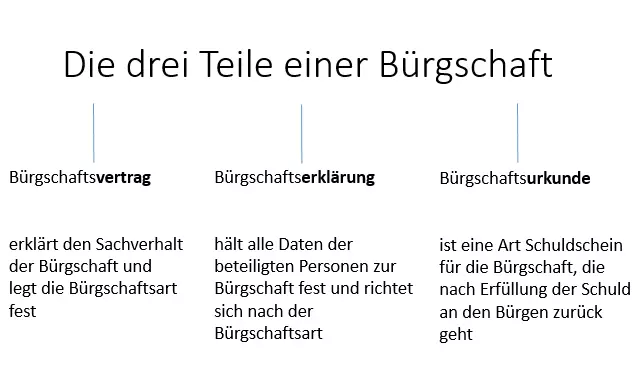

Was sind die vertraglichen Bestandteile einer Bürgschaft?

Eine vertraglich geregelte Bürgschaft besteht aus drei Teilen: dem Bürgschaftsvertrag, einer Bürgschaftserklärung und einer Bürgschaftsurkunde. Rechtskraft erlangt diese Verpflichtung für den Bürgen dabei durch die Bürgschaftserklärung.

Der Bürgschaftsvertrag

„Durch den Bürgschaftsvertrag verpflichtet sich der Bürge gegenüber dem Gläubiger eines Dritten, für dessen Verbindlichkeiten einzustehen.“ So steht es im Bürgerlichen Gesetzbuch (§ 765 Abs. 1 BGB). Für diesen Vertrag gibt es keine Formvorschriften. Er wird auch erst rechtskräftig, wenn der Bürge eine Bürgschaftserklärung abgibt, und zwar in schriftlicher Form.

Die Bürgschaftserklärung

Das rechtlich wirksame Element einer Bürgschaft ist die Bürgschaftserklärung. Sie soll alle relevanten Daten zum Bürgschaftsverhältnis enthalten. Von der jeweiligen Bürgschaftsart hängt ab, was genau in diesem Dokument steht. Folgendes muss aber immer darin enthalten sein:

- Art und Form der Bürgschaft

- Name und Anschrift der Vertragspartner (Bürge und Gläubiger) sowie des Hauptschuldners und deren Unterschrift

- Vertragsdatum

- besicherte Hauptschuld (Bürgschaftsbetrag)

- rechtliche Besonderheiten der Bürgschaft

Die Bürgschaftsurkunde

Dem Gläubiger wird im Rahmen der Bürgschaft eine Bürgschaftsurkunde ausgehändigt. Dies erfolgt, um die Sicherheitseinbehaltung zu wahren. Die Bürgschaftsurkunde geht an die andere Vertragspartei zurück, wenn die Ansprüche des Gläubigers erfüllt wurden oder eine zuvor vereinbarte Laufzeit verstrichen ist. Die Urkunde ist also praktisch wie ein Schuldschein, der an den Bürgen zurückgeht, sobald seine Verpflichtung erloschen ist.

Wie muss ein Bürge haften?

Wann und inwieweit ein Bürge für die übernommene Verpflichtung haften muss, hängt stark von den Bedingungen ab, unter denen die Bürgschaft vereinbart wurde. Bei einer gewöhnlichen privaten Bürgschaft haftet der Bürge im Prinzip mit seinem Privatvermögen, bis die Forderung des Gläubigers erfüllt ist. Dies umfasst nicht nur die aktuelle Höhe der Forderung selbst, sondern auch etwaige Verzugszinsen und Kosten der Rechtsverfolgung gegen den Hauptschuldner.

Beispiel: Um eine Immobilie zu erwerben, nimmt ein Enkel einen Kredit über 50.000 Euro auf. Der Großvater des Enkels bürgt für diesen Kredit. Falls der Enkel den Kredit nicht weiter bedienen kann, geht diese Verpflichtung an den Großvater über. Er haftet für den Kredit und muss von den 50.000 Euro plus Zinsen und Nebenkosten so viel zurückzahlen, wie der Enkel nicht zahlen kann.

Welche Rechte hat ein Bürge?

Zunächst gibt es einen Ersatzanspruch gegenüber dem Hauptschuldner. Der Bürge kann also den Betrag, den er anstelle des Hauptschuldners gezahlt hat, von ihm zurückverlangen. Allerdings ist dies, wenn es überhaupt Erfolg verspricht, eine Frage der Fristen: Eventuell hatte der Gläubiger eine Forderung mit einem bestimmten Zahlungstermin und der Hauptschuldner kann den Betrag zu einem späteren Zeitpunkt oder in Raten an den Bürgen zurückzahlen.

Grundsätzlich kann der Bürge außerdem so lange die Zahlung an den Gläubiger verweigern, bis der gegenüber dem Hauptschuldner erfolglos eine Zwangsvollstreckung versucht hat (sogenannte Einrede der Vorausklage – § 771 BGB). Allerdings ist dies an Bedingungen gebunden. So darf die Zwangsvollstreckung gegen den Hauptschuldner nicht erschwert sein (z. B. wenn er nicht auffindbar ist), kein Insolvenzverfahren gegen ihn laufen oder eine Zwangsvollstreckung nicht von vornherein erfolglos erscheinen. Ein Pfandrecht, das der Gläubiger gegenüber dem Hauptschuldner hat, muss er ebenfalls ausüben, ehe er sich an den Bürgen hält.

Die Rechte des Bürgen lassen sich auch in weiten Grenzen vertraglich regeln. So kann (wenn der Gläubiger damit einverstanden ist) ein Bürgschaftsverhältnis zwischen Ehepartnern vorsehen, dass die Bürgschaft erlischt, wenn die Ehe geschieden wird. Eine andere Möglichkeit ist, dass sich die Bürgschaft aus „wichtigem Grund“ kündigen lässt – beispielsweise, wenn eine schwere oder lang andauernde Erkrankung die Leistungsfähigkeit des Bürgen beeinträchtigt.

Wie sieht eine Bürgschaft in der Praxis aus?

Im einfachsten Fall folgt eine Bürgschaftsvereinbarung den Vorgaben im Bürgerlichen Gesetzbuch. In diesem Fall spricht man auch von einer Ausfallbürgschaft unter den oben angesprochenen Bedingungen, die der Gesetzgeber dafür vorgesehen hat. Allerdings herrscht auch für Bürgschaften weitgehend Vertragsfreiheit. Bestimmte gesetzliche Bedingungen für den Zugriff auf den Bürgen lassen sich also ausschließen, und davon wird häufig auch Gebrauch gemacht.

Die selbstschuldnerische Bürgschaft

Eine vielverwendete Art der Bürgschaft mit einschränkenden Bedingungen für den Bürgen ist die selbstschuldnerische Bürgschaft. Ihr wichtigstes Kennzeichen besteht darin, dass der Bürge auf die Einrede der Vorausklage (§ 771 BGB) verzichtet. Das bedeutet: Falls der Schuldner als Zahler ausfällt, muss der Gläubiger keine gerichtlichen Maßnahmen bis hin zur Zwangsvollstreckung versuchen, sondern kann sich gleich an den Bürgen wenden. In der Praxis hat dies die Wirkung, als sei der Bürge in ähnlicher Weise Schuldner wie der Hauptschuldner selbst. Sobald dieser nicht zahlt, ist der Bürge in der Pflicht.

Ein typisches Einsatzgebiet für die selbstschuldnerische Bürgschaft sind Mietverträge. Wenn junge Menschen als Studenten oder Auszubildende ihre erste eigene Wohnung beziehen, verlangen Vermieter oft eine Bürgschaft – etwa von den Eltern. Dabei wollen sich diese Vermieter nicht auf ein langwieriges Mahnverfahren einlassen, falls die Mietzahlungen ausfallen, sondern direkt einen Bürgen in die Pflicht nehmen.

Bürgschaft auf erste Anforderung

Wenn ein Gläubiger vom Bürgen verlangt, nicht nur auf die Einrede der Vorausklage, sondern auch noch auf weitere, vom Gesetz vorgesehene Widerspruchsmöglichkeiten zu verzichten, dann spricht man von einer Bürgschaft auf erste Anforderung. Hierbei geht es um die Einreden der Anfechtbarkeit und der Aufrechenbarkeit (§ 770 BGB). Der Bürge kann demnach gegen seine Zahlungspflicht nicht vorbringen, der Hauptschuldner könne das Rechtsgeschäft anfechten, aus dem die Verbindlichkeit erwachsen ist. Zudem kann der Bürge nicht anführen, es gebe eine fällige Forderung des Hauptschuldners gegen den Gläubiger, die der Gläubiger mit seiner Forderung aufrechnen könne.

Von allen Arten einer Bürgschaft stellt diese für den Bürgen das größte Risiko dar. Er muss selbst dann zahlen, wenn die Forderung vielleicht gar nicht berechtigt ist oder sich gegen eine andere aufrechnen lässt. Sollten hier Zweifel bestehen, kann dies erst nachträglich geklärt werden, also wenn der Gläubiger das Geld schon erhalten hat. Nur bei einem offensichtlichen Fehler – etwa, wenn der Gläubiger gezahlt hat oder die Bürgschaft sich auf eine andere Forderung bezieht – entgeht der Bürge seiner Zahlungspflicht.

In manchen Vordrucken für Bürgschaftserklärungen findet man auch einen Passus, nach dem der Bürge ganz generell auf Einreden verzichtet, die dem Hauptschuldner zustehen würden (§ 768 BGB). Nach herrschender Rechtsmeinung ist dieser globale formularmäßige Verzicht unwirksam. Der Bürge kann also (unbeschadet anderer Einschränkungen) ggf. trotzdem Einreden geltend machen.

Weitere Bedingungen bei Bürgschaften

Es gibt noch eine Reihe weiterer Arten von Bürgschaften. Hier sind einige davon:

Höchstbürgschaft: Bei dieser Art der Bürgschaft wird ein Höchstbetrag vereinbart, bis zu dem der Bürge ggf. die Zahlungsverpflichtung übernimmt – unabhängig von der Höhe der betreffenden Verbindlichkeit und der zugehörigen Nebenkosten.

Befristete Bürgschaft: Für die Bürgschaft wird eine feste Laufzeit vereinbart, nach der die Pflicht des Bürgen zum Einstehen für die Verbindlichkeit erlischt.

Nachbürgschaft: Diese Bürgschaft übernimmt ein weiterer Bürge gegenüber einem ersten Bürgen. Sollte der Hauptbürge in Anspruch genommen werden und nicht zahlen können, tritt der Nachbürge an seiner Stelle ein.

Rückbürgschaft: Diese Bürgschaft übernimmt ebenfalls ein weiterer Bürge gegenüber einem ersten Bürgen. Wenn dieser Bürge wegen der zugehörigen Verbindlichkeit in Anspruch genommen worden ist, kann er bei dieser Art der Bürgschaft seinerseits seinen Rückbürgen beanspruchen.

Bürgschaften in Wirtschaft und Öffentlichkeit

Nicht nur im privaten Bereich gibt es Bürgschaften. In der Wirtschaft und auch im öffentlichen Leben sind sie in vielen Formen anzutreffen. Bürgschaften werden zur Unterstützung des Exports erteilt (Hermes-Bürgschaften). Bürgschaftsprogramme gibt es zur Förderung des Mittelstands. Auch der Rettungsschirm der EU zur Unterstützung hochverschuldeter Staaten ist im Kern ein Bürgschaftsmechanismus.

Sonderform Avalkredit

Eine spezielle Form der Bürgschaft, die im Geschäftsleben eine gewisse Bedeutung hat, ist der sogenannte Avalkredit. Er wird von einem Kreditinstitut übernommen und hat die Form einer selbstschuldnerischen Bürgschaft. Ein Unternehmen kann sie also direkt in Anspruch nehmen, wenn eine unerwartete, höhere Forderung aufkommt. Dafür zahlt das Unternehmen der Bank eine sogenannte Avalprovision. Typische Fälle sind Verbindlichkeiten aus Frachten, Zöllen und Steuern. Für den Schuldner bietet diese Art der Bürgschaft den Vorteil, dass er für solche unerwarteten finanziellen Belastungen keine Barmittel vorhalten muss.

Laut Bürgerlichem Gesetzbuch muss eine Bürgschaftserklärung schriftlich erteilt werden, damit die Bürgschaft rechtskräftig wird. Auch eine elektronische Form – beispielsweise als E-Mail – ist nicht zugelassen. Laut Handelsgesetzbuch jedoch ist die Bürgschaft eines Kaufmanns im Rahmen eines Handelsgeschäfts auch formlos – z. B. mündlich – wirksam (§ 350 HGB).

Bürgschaft ohne Vereinbarung

Achtung: Zum Bürgen kann man auch ganz ohne ausdrückliche Bürgschaftsvereinbarung werden: Laut Bürgerlichem Gesetzbuch haftet jemand als Bürge gegenüber einer Person, wenn er sie beauftragt, in ihrem „eigenen Namen und auf eigene Rechnung einem Dritten ein Darlehen oder eine Finanzierungshilfe zu gewähren“, und zwar „für die aus dem Darlehen oder der Finanzierungshilfe entstehende Verbindlichkeit“ (§ 778 BGB).

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.