Steuerklasse ändern: Wann Sie müssen und wann Sie dürfen

Immer wenn sich Ihre familiären Verhältnisse wesentlich ändern, ändert sich auch die Lohnsteuerklasse, in die Sie eingestuft werden. Das hat direkten Einfluss auf die Höhe der Lohnsteuer, die Ihr Arbeitgeber für Sie entrichtet, und somit auch auf Ihr monatliches Nettoeinkommen. Die meisten dieser Änderungen folgen festen Regeln und gehen vollkommen automatisch vonstatten. Ehepartner können jedoch aus mehreren Klassenkombinationen wählen und dadurch die Höhe ihrer Lohnsteuer beeinflussen. Hier erfahren Sie, wann eine freiwillige Änderung der Steuerklasse sinnvoll ist und was Sie sonst noch zum Thema wissen sollten.

Was sind Steuerklassen?

Personen, die in Deutschland Geld verdienen, zahlen (sofern sie eine bestimmte Einkommensgrenze überschreiten) einen Teil davon an den Staat – die Einkommensteuer. Diese Steuer ist abhängig von der Höhe des Einkommens, allerdings sind bestimmte Ausgaben von der Besteuerung ausgenommen oder werden nicht voll besteuert: etwa Werbungskosten, Altersvorsorge oder die Kosten der Kinderbetreuung. Wenn Sie abhängig beschäftigt sind, zahlt Ihr Arbeitgeber Ihre Einkommensteuer in Form von Lohnsteuer für Sie an den Staat und behält dazu entsprechende Beträge von Ihren Lohn- oder Gehaltszahlungen ein. Je nach persönlichen/familiären Verhältnissen werden Sie in eine von sechs Steuerklassen eingestuft. Diese Klassen dienen als Berechnungsgrundlage für die Bemessung Ihrer Abzüge und sollen die für Sie geltenden Steuerfreibeträge möglichst genau widerspiegeln.

Achtung: Entgegen manchen Annahmen lässt sich die Steuerlast nicht einfach durch eine möglichst günstige Steuerklasse verringern. Rechtlich gesehen sind die vom Arbeitgeber abgeführten Lohnsteuerbeträge lediglich Vorauszahlungen auf die Einkommensteuer des betreffenden Jahres, und deren Höhe ergibt sich letztlich durch den vom Arbeitgeber durchgeführten Lohnsteuerjahresausgleich oder häufiger durch die Einkommensteuererklärung. Eine ungünstige Steuerklasse führt dann vielleicht zu einer Steuererstattung, während bei einer „günstigeren“ Steuerklasse eine Nachzahlung fällig wird.

Wann kann und wann muss ich meine Lohnsteuerklasse ändern?

In Deutschland ist die Einteilung in eine bestimmte Steuerklasse hauptsächlich von den familiären Verhältnissen abhängig und somit an bestimmte Voraussetzungen gebunden. Ändert sich die Grundlage für Ihre bisherige Einstufung (beispielsweise durch eine Heirat oder Scheidung), wird eine Änderung der Steuerklasse fällig. Unter bestimmten Umständen müssen Sie diese selbst beantragen.

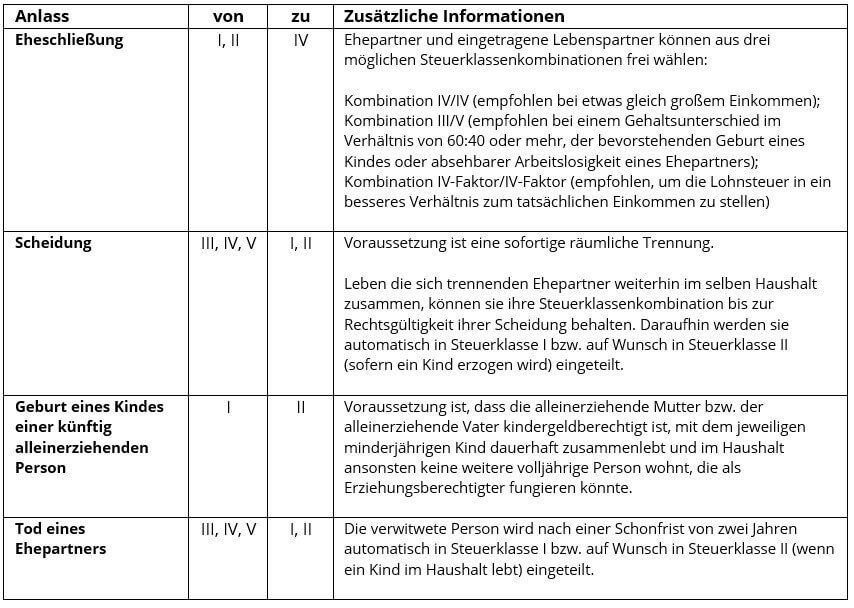

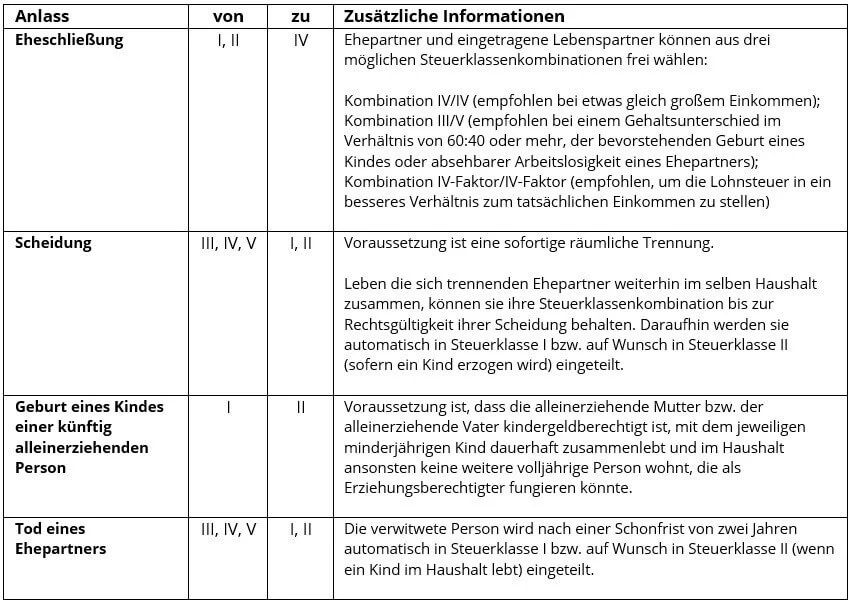

Eheschließung

Nach der Heirat werden Sie und Ihr Ehepartner automatisch in die Steuerklasse IV eingestuft. Man spricht hierbei auch von der Steuerklassenkombination IV/IV. Sie können auf Wunsch aber auch zu zwei anderen Varianten wechseln: III/V oder IV-Faktor/IV-Faktor.

Scheidung

Nach einer Scheidung mit sofortiger räumlichen Trennung ändert sich Ihre Steuerklasse und die Ihres ehemaligen Partners automatisch in die Steuerklasse I und/oder in die Steuerklasse II. In Steuerklasse I fallen nahezu alle Alleinlebenden – also auch Geschiedene. In Steuerklasse II Alleinlebende mit Kindern. Dabei gibt es eine Ausnahme von der Regel: Leben Sie vor Ihrem Scheidungstermin nachweislich noch mit Ihrem Partner zusammen, können Sie sich für das laufende Jahr weiterhin gemeinsam veranlagen lassen. In diesem Fall können Sie auch Ihre bisherige Steuerklassenkombination während des sogenannten Trennungsjahrs beibehalten.

Geburt eines Kindes einer künftig alleinerziehenden Person

Wenn Sie als Ledige ein Kind zur Welt bringen und es allein aufziehen, dann ändert sich Ihre standardmäßige Steuerklasse I in die günstigere Steuerklasse II. Damit profitieren Sie vom Entlastungsbetrag für Alleinerziehende gemäß Einkommensteuergesetz (§ 24b EStG) und haben folglich einen geringeren Lohnsteuerabzug.

Dafür gibt es allerdings einige Voraussetzungen:

- Das Kind lebt dauerhaft mit Ihnen in einem Haushalt zusammen.

- Im Haushalt lebt keine weitere Person, die als Erziehungsberechtigter fungieren könnte.

- Für das Kind muss es einen Kinderfreibetrag oder aber Kindergeld geben. Das heißt, das Kind ist entweder minderjährig, 25 Jahre alt und in einer Ausbildung oder hat eine Behinderung(genaueres unter § 32 Abs. 3 und 4 EStG.

In einer Ehe geborene Kinder haben keinen Einfluss auf die Einstufung in eine Steuerklasse, solange die Ehe besteht.

Tod eines Ehepartners

Stirbt ein Ehepartner, wird die verwitwete Person zwecks finanzieller Entlastung für bis zu zwei Jahre in die relativ günstige Steuerklasse III eingestuft. Danach ändert diese sich automatisch in Steuerklasse I oder – falls die betreffende Person weiterhin Kinder erzieht (und die oben genannten Voraussetzungen vorliegen) – in die Steuerklasse II.

Unter welchen Umständen kann ich meine Steuerklasse frei wählen?

Eine Wahlmöglichkeit für die Steuerklasse ist grundsätzlich Ehepaaren vorbehalten. Nach Ihrer Heirat werden Sie und Ihr Ehepartner vorerst automatisch in die Steuerklasse IV eingestuft. Ab dann haben Sie die Wahl: Entweder Sie bleiben in dieser sogenannten Steuerklassenkombination IV/IV, oder Sie entscheiden sich für eine von zwei weiteren Optionen: nämlich „III/V“ oder „IV-Faktor/IV-Faktor“.

Eingetragene Lebenspartnerschaften sind Ehen seit dem 1. Oktober 2017 gleichgestellt und können demzufolge ebenfalls zwischen den Steuerklassenkombinationen für Ehepaare wählen. Zum selben Datum wurde im Übrigen die Ehe auf gleichgeschlechtliche Partner erweitert und trat damit an die Stelle der eingetragenen Lebenspartnerschaft.

Bei der Entscheidung für eine dieser drei Kombinationen ist vor allem die jeweilige Verdiensthöhe der beiden einzelnen Partner wichtig. Bedenken Sie aber, dass Sie Ihre Steuerklasse nur einmal pro Jahr ändern können. Der Stichtag hierfür ist der 30. November.

Kombination IV/IV

Solange Sie und Ihr Ehepartner ungefähr gleich hohe Einkommen (mit nicht mehr als 10 Prozent Abweichung) haben, können Sie getrost bei der standardmäßigen Steuerklassenkombination IV/IV bleiben. Hierbei entsprechen Ihre Steuerabzugsbeträge weitgehend der zu erwartenden Jahressteuer. Eine Einkommenssteuererklärung ist in dieser Kombination optional, kann sich aber lohnen, falls es Anzeichen dafür gibt, dass Sie über das Jahr hinweg zu viel Lohnsteuer gezahlt haben.

Kombination III/V

Wenn die Bruttogehälter in Ihrer Partnerschaft sehr unterschiedlich sind, dann sollten Sie erwägen, die Steuerklassenkombination III/V zu wählen. Die monatlichen Steuerbeträge und die Einkommensteuer des Jahres stimmen weitgehend überein, wenn der in Steuerklasse III eingestufte Partner etwa 60 Prozent und der in Steuerklasse V eingestufte Partner etwa 40 Prozent des gemeinsamen Einkommens verdient. Dadurch hat der Geringverdiener zwar deutlich höhere Abzüge, insgesamt entspricht die Steuerlast aber weitgehend der Summe der Lohnsteuerbeträge.

Verschiebt sich dieses Verhältnis von 60:40 jedoch weiter zugunsten des Besserverdieners, können am Ende des Jahres empfindliche Nachzahlungen die Folge sein. Nicht zuletzt sind Sie deshalb auch verpflichtet, bei der Steuerklassenkombination III/V eine Einkommenssteuererklärung abzugeben (§ 46 Abs. 2 Nr. 3a EStG).

Auch wenn Sie und Ihr Partner in den nächsten Monaten ein Kind erwarten, kann diese Steuerklassenkombination sinnvoll für Sie sein. In diesem Fall sollte der Elterngeld beziehende Partner die Steuerklasse III wählen, da die ihm zustehenden Leistungen auf Grundlage seines letzten Nettoeinkommens berechnet werden und somit höher ausfallen. Der andere Partner erhält dann automatisch die Steuerklasse V.

Sinnvoll kann die Kombination III/V auch sein, wenn absehbar ist, dass ein Ehepartner in Kürze arbeitslos wird. In diesem Fall sollte er frühzeitig die Steuerklasse III beantragen, um ein höheres Arbeitslosengeld I zu erhalten, das ebenfalls auf Basis des Nettogehalts berechnet wird. Eine plötzliche Arbeitslosigkeit kann dagegen problematisch sein, weil dann die Änderung der Steuerklasse nur mit Zustimmung der Arbeitsagentur möglich ist.

Kombination IV-Faktor/IV-Faktor

Bei der dritten möglichen Kombination, auch als „IV/IV mit Faktor“ bekannt, wird mithilfe eines Multiplikators, den das Finanzamt auf Antrag ermittelt (§ 39f EStG), eine möglichst genaue Angleichung der abgeführten Lohnsteuer an die tatsächlich erhobene Einkommensteuer angestrebt. Hier geht es vor allem um die Steuerprogression – das heißt, um den bei wachsendem Verdienst zunehmenden Steuersatz. Die Kombination IV/IV mit Faktor reduziert das Risiko späterer Nachzahlungsforderungen, allerdings müssen Sie hier wie bei der Kombination III/V nach dem Jahresende eine Steuererklärung abgeben.

Lohnsteuerklasse ändern: Die Szenarien im Überblick

In der folgenden Tabelle sind alle Szenarien aufgeführt, in denen Sie Ihre Lohnsteuerklasse entweder ändern müssen oder können.

Änderung der Steuerklasse: Ein Fallbeispiel

Viktoria und Albert, beide kinderlos, lernen sich auf der Arbeit kennen und beschließen einige Monate später, den Bund der Ehe einzugehen. Ihr zuständiges Finanzamt erfährt automatisch von ihrer Heirat und teilt den beiden standardmäßig die Lohnsteuerklasse IV zu. Da sie in derselben Abteilung arbeiten und ähnlich viel verdienen, verbleiben sie in dieser Steuerklassenkombination – schließlich müssen sie weder mit Nachzahlungen rechnen, noch sich die Mühe machen, zu viel gezahlte Lohnsteuern per Steuererklärung zurückzufordern.

Ein Jahr später wechselt Viktoria zu einem Job mit deutlich höherem Gehalt. Zusammen mit Albert entscheidet sie sich, in die günstigere Steuerklassenkombination III/V zu wechseln, wobei sie als Besserverdienerin die Steuerklasse III wählt. Aufgrund gegenläufiger Zukunftsvorstellungen lassen sich die beiden jedoch ein weiteres Jahr später scheiden, leben bis zur Rechtsgültigkeit aber noch in der gemeinsamen Wohnung. Als Viktoria und Albert am Ende dieses Trennungsjahrs eigene Wege gehen, erhalten sie wieder Lohnsteuerklasse I.

Ein Steuerklassenrechner kann Ihnen dabei helfen, die für Sie günstigste Steuerklasse zu finden.

Wie ändere ich die Steuerklasse?

In den meisten Fällen ändert sich Ihre Lohnsteuerklasse automatisch entsprechend Ihrer sich wandelnden Familienverhältnisse. Wollen Sie jedoch den Entlastungsbetrag für Alleinerziehende beanspruchen, der in die Steuerklasse II eingearbeitet ist, oder eine andere Steuerklassenkombination für Ihre Ehe wählen, müssen Sie diese Änderung selbst beim Finanzamt beantragen.

Früher ließ man sich für diese Prozedur die Lohnsteuerkarte vom Arbeitgeber aushändigen und reichte Sie zusammen mit dem passenden Änderungsformular beim Finanzamt ein. Heute ist dank des digitalen ELStAM-Verfahrens (kurz für Elektronische Lohnsteuermerkmale) nur noch das Formular notwendig, das Sie aus dem Formular-Management-System (FMS) des Bundesfinanzministeriums herunterladen können. Die für Sie relevanten Dokumente sind:

- Für Alleinerziehende, die die Steuerklasse II beantragen wollen: Die „Versicherungserklärung zum Entlastungsbeitrag“ und gegebenenfalls die „Erklärung zum dauernden Getrenntleben“, mit der verheiratete Mütter und Väter nachweisen können, das sie schon im Jahr der Geburt ihres Kindes getrennt gelebt haben.

- Für Ehepaare, die ihre Steuerklassenkombination ändern wollen: Der „Antrag auf Steuerklassenwechsel für Ehegatten“. Beachten Sie: Sowohl Sie als auch Ihr Ehepartner müssen das Formular unterschreiben, um zu bestätigen, dass Sie beide mit der Änderung einverstanden sind – schließlich hängen beide steuerlichen Einstufungen untrennbar miteinander zusammen.

Insgesamt müssen Sie in den Formularen nur wenige Angaben machen, dazu zählen:

- Name und Geburtsname

- Geburtsdatum

- Wohnort

- Familienstand

- Steuernummer und gegebenenfalls Umsatzteueridentifikationsnummer

- Gewünschte Änderung der Steuerklasse

Wenn Sie das betreffende Formular ausgefüllt haben, reichen Sie es beim Finanzamt ein. Das Amt veranlasst die entsprechenden Änderungen in der Datenbank ELStAM und Ihr Arbeitgeber berechnet anschließend Ihren Lohn- oder Gehaltsabzug aufgrund der neuen Angaben aus dieser Datenbank.

Fazit: Die Steuerklasse ändern – kein schwieriges Thema

Eine Änderung der Steuerklasse ist kein so komplexes Thema, wie es vielleicht erscheinen mag. Denn insgesamt gibt es nur eine überschaubare Anzahl von Fällen, in denen sich Ihre Lohnsteuerklasse ändert. Bei einem Großteil davon findet die entsprechende Prozedur automatisch statt, nur in besonderen Fällen (zum Beispiel, wenn Sie für ein Kind sorgen oder bei Einkommensveränderungen in der Ehe) müssen Sie selbst in Aktion treten und eine Änderung beantragen. Das dazugehörige Formular ist dann schnell ausgefüllt, die Änderung der Steuerklasse wird zum darauffolgenden Kalendermonat wirksam. Sollten trotzdem noch Unklarheiten bestehen, finden Sie bei Ihrem zuständigen Finanzamt einen fachkundigen Ansprechpartner.

Falls Sie erhöhte Werbungskosten, Sonderausgaben, außergewöhnliche Belastungen oder andere steuermindernde Ausgaben haben, können Sie beim Finanzamt einen Antrag auf Lohnsteuer-Ermäßigung stellen. Ein entsprechender Freibetrag wird dann in der ELStAM-Datenbank eingestellt und verringert anschließend entsprechend Ihren Lohnsteuerabzug. Ein im Januar gestellter Antrag gilt bereits für denselben Monat, später wird er im folgenden Monat wirksam. Der in die Datenbank eingestellte Freibetrag gilt für zwei Jahre, muss also erst im übernächsten Jahr neu beantragt werden.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.