Steuerklasse wechseln – Optionen und Voraussetzungen

In welcher Lohnsteuerklasse Sie sind und wie viel Lohnsteuer Sie entrichten müssen, hängt maßgeblich von Ihrem Familienstand ab. Unter gewissen Umständen können Sie Ihre steuerliche Einstufung aber auch aktiv beeinflussen – etwa infolge einer Heirat. Während Ehepartner aus mehreren Steuerklassenkombinationen frei wählen können, ist der Handlungsspielraum von ledigen Steuerzahlern eng begrenzt. Wir erklären Ihnen, unter welchen Voraussetzungen Ihnen welche Möglichkeiten offenstehen, die Steuerklasse zu wechseln.

In aller Kürze: Steuerklassen

Steuerpflichtige Arbeitstätige in Deutschland müssen ab einer bestimmten Verdiensthöhe einen Teil Ihres Gehalts als Einkommenssteuer an den Staat entrichten. Sind Sie abhängig beschäftigt, übernimmt Ihr Arbeitgeber diese Aufgabe für Sie: Er behält einfach die entsprechenden Beträge am Ende des Monats ein und überweist sie in Form von Lohnsteuer an das zuständige Finanzamt. Wie hoch Ihre Lohnsteuerschuld ausfällt, hängt dabei maßgeblich von Ihren Familienverhältnissen ab, welche auch beeinflussen, in welche Steuerklasse Sie eingestuft werden. Diese Klassen dienen Ihrem Arbeitnehmer und den Finanzbehörden als Bemessungsgrundlage für Ihre Abzüge.

Achtung: Viele Steuerzahler nehmen an, dass Sie durch einen Wechsel in eine möglichst günstige Steuerklasse ein höheres Nettoeinkommen erzielen können. Dem ist aber nicht so: Die vom Arbeitgeber abgeführte Lohnsteuer ist nämlich nur eine Vorauszahlung auf Ihre jährliche Einkommenssteuerschuld und wird mit dem Lohnsteuerjahresausgleich beziehungsweise der Einkommensteuererklärung wieder nivelliert. Eine ungünstige Steuerklasse resultiert dann womöglich in Steuererstattung, während Sie bei einer Variante mit höherem monatlichem Nettoeinkommen mit Nachzahlungen rechnen müssen.

Wann kann/muss ich die Steuerklasse wechseln?

Ihre Steuerklasse ist direkt an Ihre Familienverhältnisse gekoppelt. Ändern sich diese, steht meist auch ein Wechsel der Lohnsteuerklasse an. Dieser geschieht in den meisten Fällen vollautomatisch – es gibt aber auch Szenarien, in denen Sie selbst einen Antrag stellen müssen.

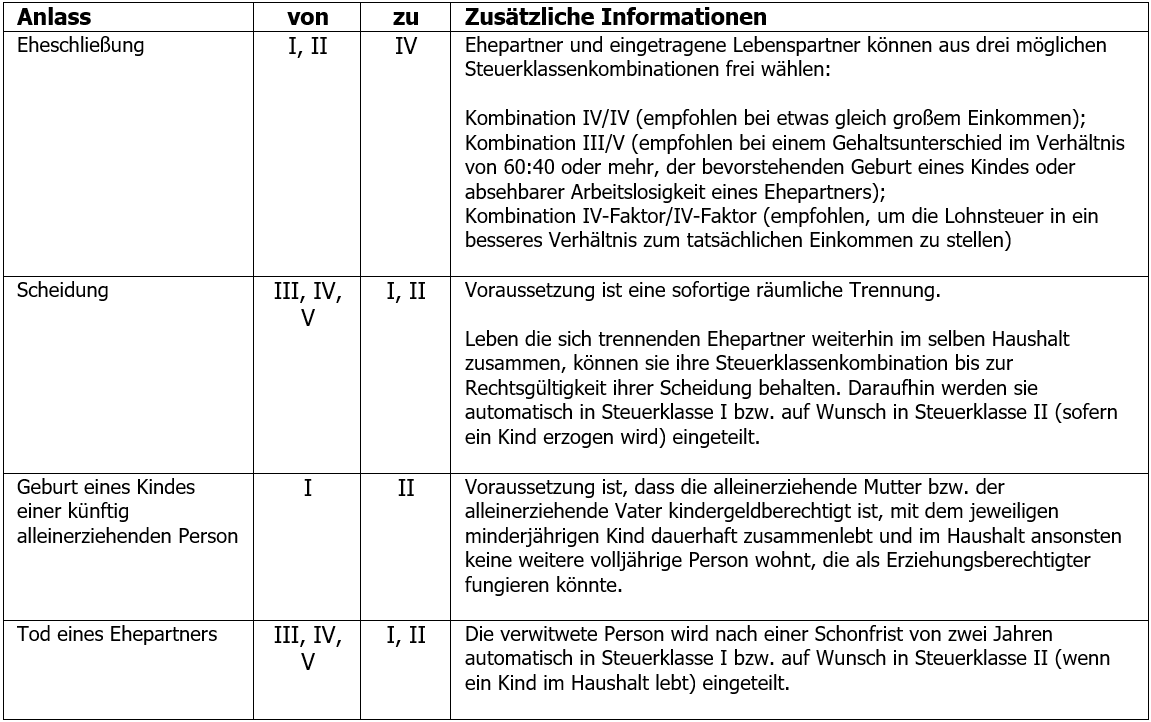

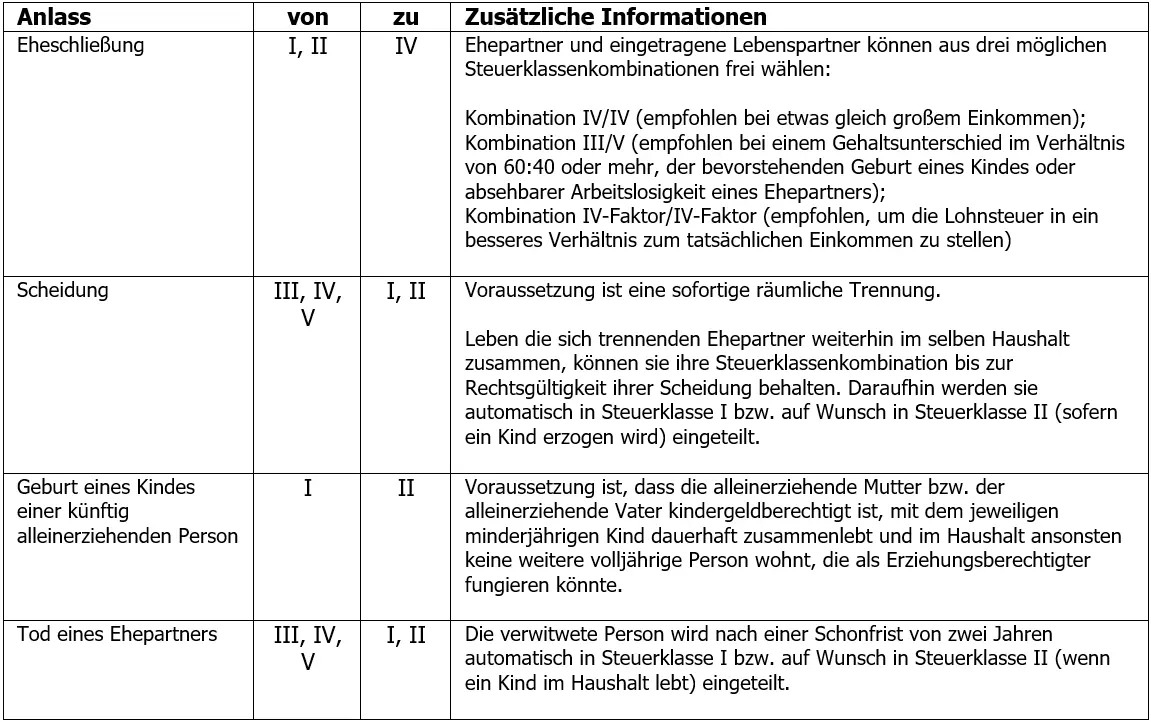

Eheschließung

Wenn Sie heiraten, wechseln Sie und Ihr Ehepartner automatisch in die Steuerklasse IV. Diese sogenannte Steuerklassenkombination IV/IV können Sie auf Wunsch auch in die Kombination III/IV oder die Kombination IV/IV mit Faktor umwandeln lassen.

Scheidung

Nach einer Scheidung findet ebenfalls ein Wechsel der Steuerklasse statt. Bei sofortiger räumlicher Trennung werden Sie und Ihr ehemaliger Partner direkt in die Steuerklasse I für Ledige eingestuft. Leben Sie jedoch noch so lange im selben Haushalt zusammen, bis Ihre Scheidung rechtsgültig ist, können Sie sich für das aktuelle Trennungsjahr weiterhin gemeinsam veranlagen lassen und Ihre Steuerklassenkombination beibehalten. Alleinlebende mit Kindern können sich wahlweise auch für die Steuerklasse II entscheiden. Innerhalb einer Ehe haben Kinder dagegen keinen Einfluss auf die Steuerklasse.

Geburt eines Kindes von einer künftig alleinerziehenden Person

Als alleinlebende Person mit Kindern haben Sie nicht nur Anspruch auf Kindergeld, sondern auch auf den Entlastungsbetrag für Alleinerziehende gemäß Einkommensteuergesetz (§ 24b EStG), durch den sich Ihr Lohnsteuerabzug merklich verringert. Um den Betrag zu erhalten, müssen Sie einen Wechsel in die Steuerklasse II beantragen.

Folgende Voraussetzungen sind für einen erfolgreichen Antrag erforderlich:

- Sie leben dauerhaft mit Ihrem Kind in einem Haushalt zusammen.

- Abgesehen von Ihnen lebt in Ihrem Haushalt keine weitere volljährige Person, die als Erziehungsberechtigter fungieren könnte.

- Ihr Kind ist entweder minderjährig, 25 Jahre alt oder jünger und in einer Ausbildung bzw. in einem Studium oder es hat eine nachweisliche Behinderung § 32 Abs. 3 und 4 EStG – ihm steht somit ein Kinderfreibetrag beziehungsweise Kindergeld zu.

Tod eines Ehepartners

Im Todesfall eines Ehepartners soll die verwitwete Person finanziell entlastet werden. Zu diesem Zweck wird sie für das aktuelle sowie das darauffolgende Jahr vorerst noch in der relativ günstigen Steuerklasse III eingestuft. Im Anschluss daran wechselt sie automatisch in Steuerklasse I beziehungsweise Steuerklasse II (wenn Kinder vorhanden sind).

Steuerklasse wechseln auf Wunsch – wann geht das?

Zwar können Alleinerziehende bei Bedarf in die günstigere Steuerklasse II wechseln – die wirklich freie Wahl bei der steuerlichen Einstufung haben jedoch nur Ehepaare. Nachdem Sie infolge Ihrer Heirat automatisch in die Steuerklasse IV übergegangen sind, können Sie sich entscheiden: Entweder Sie bleiben in der aktuellen Steuerklassekombination IV/IV oder Sie wechseln zu einer der Alternativen, namentlich die Kombinationen III/V oder IV/IV mit Faktor.

Da eingetragene Lebenspartner Eheleuten seit dem 1. Oktober 2017 gleichgestellt sind, können Sie ebenfalls frei zwischen den verschiedenen Steuerklassekombinationen wählen. Zum selben Datum ist die Ehe auf gleichgeschlechtliche Partner erweitert worden und hat die eingetragene Lebenspartnerschaft ersetzt.

Ein Wechsel der Lohnsteuerklasse ist für Ehepaare in der Regel dann sinnvoll, wenn sich die bisherigen Einkommensverhältnisse ändern – sich der Verdienst eines Ehepartners also erhöht oder verringert. Aber denken Sie daran: Sie können Ihre Steuerklasse nur einmal pro Jahr wechseln (Stichtag: 30. November des laufenden Kalenderjahres).

Kombination IV/IV

Verdienen Sie und Ihr Ehepartner etwa gleich viel beziehungsweise weichen Ihre Einkommen nicht mehr als 10 Prozent voneinander ab, ist die Steuerklassenkombination IV/IV bereits die beste Wahl für Sie. Steuerabzugsbeträge und zu erwartende Jahressteuerschuld stimmen hierbei weitestgehend überein. Eine Einkommenssteuererklärung am Ende des Jahres ist in dieser Kombination zwar nicht verpflichtend, sollte aber dennoch durchgeführt werden, wenn Sie mit einer Erstattung rechnen. Dies kann zum Beispiel dann der Fall sein, wenn Ihr Gehalt im Laufe des Jahres leicht fluktuiert hat und Sie somit zu viel Lohnsteuer gezahlt haben.

Kombination III/V

Bei der Steuerklassenkombination III/V entsprechen Ihre Steuerabzugsbeträge dann der zu erwartenden Jahressteuer, wenn Ihr Gehalt und das Ihres Ehepartners in einem Verhältnis von mindestens 60:40 zueinander stehen. Dies bedeutet, dass der in Steuerklasse III eingestufte Partner etwa 60 Prozent des gemeinsamen Einkommens verdienen muss (Besserverdiener), während der in Steuerklasse V eingestufte Partner 40 Prozent erwirtschaftet (Geringverdiener). Letzterer hat dadurch zwar sehr hohe Abzüge, insgesamt können Sie und Ihr Partner aber einen maximalen steuerlichen Vorteil geltend machen.

Achtung: Verdient der in Steuerklasse III eingestufte Partner deutlich mehr als 60 Prozent des gemeinsamen Einkommens, kann es am Ende des Jahres zu Nachzahlungen kommen. Da dies in der Steuerklassekombination III/V recht häufig passiert, sind Sie zu einer Einkommenssteuererklärung verpflichtet (§ 46 Abs. 2 Nr. 3a EstG).

Abgesehen von Ihren Einkommensverhältnissen gibt es noch zwei weitere Szenarien, in denen ein Wechsel zur Steuerklassenkombination III/V Sinn ergibt: Erwarten Sie in den nächsten Monaten ein Kind, sollte der Elterngeld beziehende Partner in die Steuerklasse III wechseln, um auf Basis seines letzten Nettoeinkommens höhere Leistungen zu erhalten. Dasselbe gilt bei drohender Arbeitslosigkeit, um die Höhe des Arbeitslosengelds I zu maximieren. Denken Sie in diesem Fall aber daran, den Wechsel der Steuerklasse so früh wie möglich zu beantragen, schließlich benötigen Sie dafür die Zustimmung der Arbeitsagentur.

Kombination IV/IV mit Faktor

Mit „Faktor“ ist in dieser Steuerklassenkombination ein Multiplikator mit Nachkommastellen gemeint. Dieser wird auf Antrag vom Finanzamt ermittelt (§ 39f EstG), um eine möglichst genaue Angleichung der Lohnsteuer an die tatsächliche Einkommenssteuerschuld zu erreichen (Stichwort: Steuerprogression). Wie bei der Kombination III/V sind Sie auch bei dieser Kombination zu einer Steuererklärung verpflichtet. Dafür fällt aber die Gefahr für spätere Nachzahlungen äußerst gering aus.

Lohnsteuerklasse wechseln: Überblick über die Szenarien

Die folgende Tabelle fasst noch einmal für Sie zusammen, in welchen Szenarien Sie Ihre Steuerklasse wechseln können oder müssen:

Wechsel der Lohnsteuerklasse: Ein Fallbeispiel

Winfried und Thomas sind seit sieben Jahren in einer eingetragenen Lebenspartnerschaft. Nachdem die gleichgeschlechtliche Ehe am 1. Oktober 2017 von der Regierung für rechtens erklärt wurde, beschließen die beiden, ihre Lebenspartnerschaft in eine Ehe umwandeln zu lassen. Unter den neuen Bedingungen gibt es für sie jetzt keine Hindernisse mehr, ihre Steuerklassenkombination frei zu wählen. Da Winfried in seinem Job deutlich mehr verdient als Thomas, beschließen die beiden, von Ihrer aktuellen Steuerklassenkombination IV/IV in die günstigere Kombination III/V zu wechseln, wobei Winfried als Besserverdiener in der Lohnsteuerklasse III eingestuft wird.

Bald merken die beiden, dass die Steuerklassenkombination IV mit Faktor besser für sie geeignet wäre. Da sie aber bereits in diesem Jahr einmal gewechselt haben und es noch drei Monate bis zum Stichtag am 30. November sind, müssen sie sich noch gedulden.

Ein Online-Steuerklassenrechner kann Ihnen bei der Wahl der für Sie günstigsten Steuerklasse helfen. Hierfür müssen Sie nur Ihr Gehalt und das Ihres Ehepartners in den dafür vorgesehenen Formularfeldern eintragen und auf „Berechnen“ klicken.

Wie wechselt man die Steuerklasse?

Bei der Eheschließung, der Scheidung und dem Tod eines Ehepartners geschieht der Steuerklassenwechsel ganz automatisch. Für den Wechsel in die Steuerklasse II oder die Wahl einer Steuerklassenkombination müssen Sie dagegen eigenständig einen Antrag beim Finanzamt stellen. Früher benötigten Sie hierfür das passende Formular sowie Ihre physische Lohnsteuerkarte, die Sie von Ihrem Arbeitgeber erhielten und nach dem Wechsel wieder an ihn zurückgaben. Heute müssen Sie nur noch das Formular ausfüllen – an die Stelle der Lohnsteuerkarte ist das digitale ELStAM-Verfahren (Elektronische Lohnsteuermerkmale) getreten.

Je nach Ihrer Situation finden Sie im Formular-Management-System (FMS) des Bundesfinanzministeriums herunterladen folgende Formulare zum Download:

- Für den Antrag auf Wechsel in Steuerklasse II: Die „Versicherungserklärung zum Entlastungsbeitrag“; unter Umständen sollten Sie auch die „Erklärung zum dauernden Getrenntleben“ beim Finanzamt einreichen, um nachzuweisen, dass Sie schon im Jahr der Geburt Ihres Kindes nicht mehr mit Ihrem Partner im selben Haushalt gelebt haben.

- Für den Antrag auf Wechsel der Steuerklassenkombination: Der „Antrag auf Steuerklassenwechsel für Ehegatten“, den sowohl Sie als auch Ihr Ehepartner unterschreiben müssen.

Das Steuerklassenwechsel-Formular: Alle Angaben

Die einzelnen Steuerklassenwechsel-Formulare ähneln sich sehr in ihrer Struktur. Unter anderem müssen Sie folgende Angaben machen:

- Name und Geburtsname

- Geburtsdatum

- Wohnort

- Familienstand

- Steuernummer sowie gegebenenfalls Umsatzteueridentifikationsnummer

- Gewünschter Wechsel der Steuerklasse

Das fertig ausgefüllte Formular (beziehungsweise die Formulare) schicken Sie daraufhin an Ihr zuständiges Finanzamt. Dieses nimmt die beantragten Änderungen in der ELStAM-Datenbank vor. Ihr Arbeitgeber greift daraufhin für die korrekte Berechnung und Abführung Ihrer Lohnsteuer auf diese neuen Informationen zurück.

Fazit: Ein Wechsel der Steuerklasse geht ganz leicht

Mit dem Thema Steuerklassenwechsel müssen Sie sich selten aktiv beschäftigen: Nur wenn Sie alleinerziehend oder verheiratet sind, ist es für Sie von Belang, Ihre Optionen zu kennen. In allen anderen Fällen passiert der Wechsel ganz automatisch. Änderungen in der ELStAM-Datenbank werden schon innerhalb des nächsten Kalendermonats wirksam und künftig bei Ihrem Lohnsteuerabzug berücksichtigt.

Ehepaaren sei ein Online-Steuerklassenrechner ans Herz gelegt. Mit diesem können Sie sich einen Überblick darüber verschaffen, wie sich Ihre Einkommensverhältnisse auf Steuererstattungen und Nachzahlungen am Jahresende auswirken. Darauf basierend fällt es Ihnen leichter, sich für eine günstige Steuerklassenkombination zu entscheiden. Bis zum fertigen Antrag sind es dann nur noch wenige Handgriffe, denn zum Ausfüllen der verfügbaren Steuerklassenwechsel-Formulare benötigen Sie nur wenige Daten.

Wenn Sie hohe Werbungskosten, außergewöhnliche Belastungen oder andere steuermindernde Sonderausgaben vorzuweisen haben, könnte auch ein Antrag auf Lohnsteuer-Ermäßigung für Sie relevant sein. Stellen Sie diesen noch im Januar, steht der entsprechende Freibetrag noch im selben Monat in der ELStAM-Datenbank, ansonsten gilt er ab dem darauffolgenden Monat. Denken Sie daran, dass Sie die Lohnsteuer-Ermäßigung alle zwei Jahre neu beantragen müssen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.