Das Gesamtkostenverfahren der GuV

Die Gewinn- und Verlust-Rechnung (GuV) stellt gemeinsam mit der Bilanz den Jahresabschluss eines Unternehmens dar. Die Bilanz zeigt, wie sich Vermögen und Schulden eines Unternehmens zusammensetzen und gibt damit Aufschluss über die finanzielle Lage. Aus der GuV wird ersichtlich, ob das Unternehmen Gewinn oder Verlust gemacht hat und wie Erträge und Aufwendungen sich zusammensetzen. Das ist für die Einschätzung eventueller Investoren wichtig und dient auch als Grundlage für eigene unternehmerische Entscheidungen.

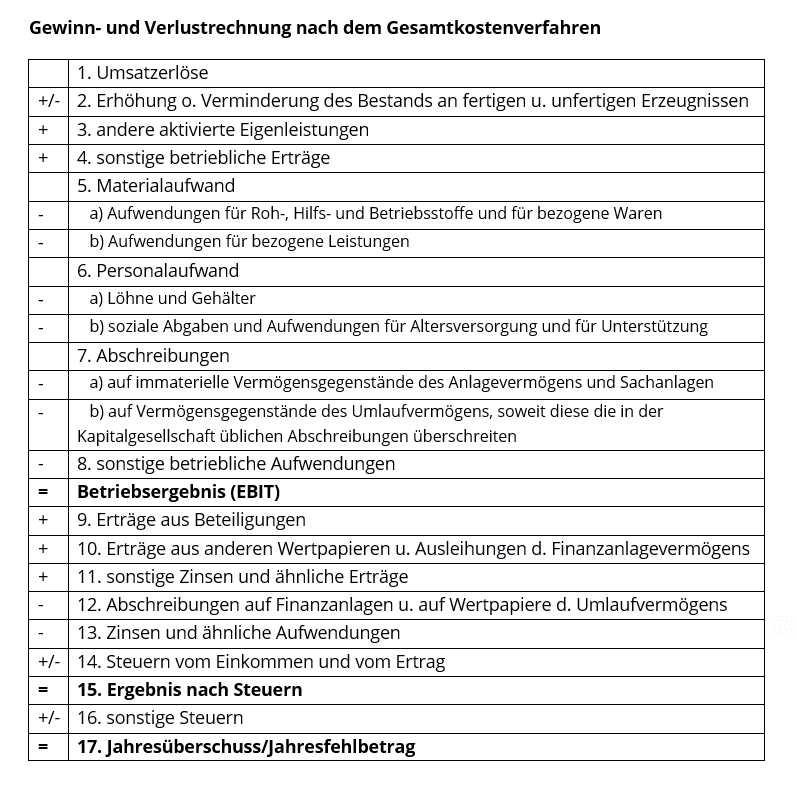

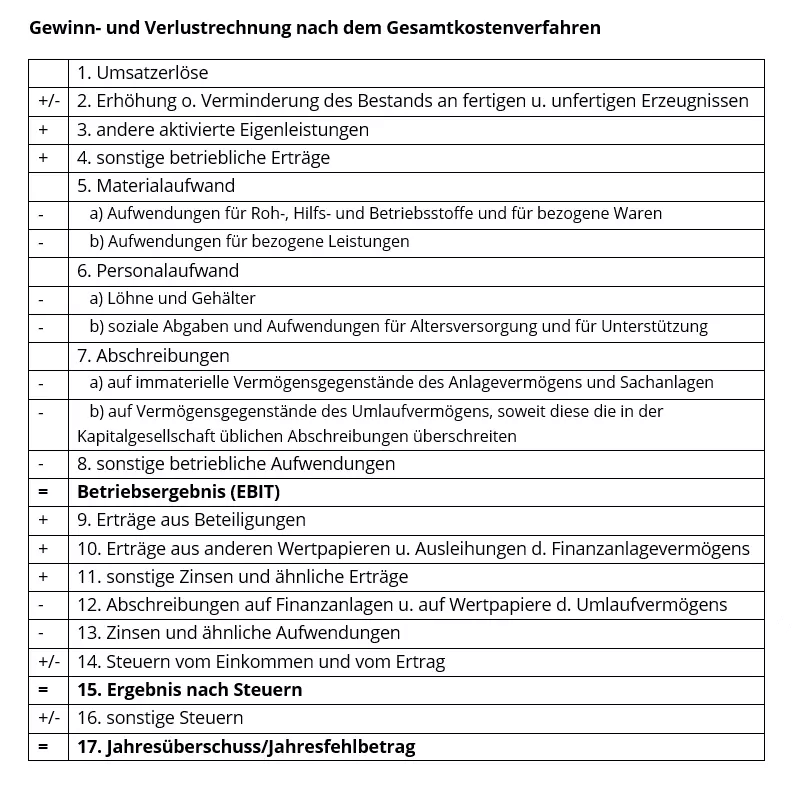

In Deutschland sind nach § 275, Abs. 1 des Handelsgesetzbuches (HGB) zwei Verfahren für die GuV erlaubt – das Gesamtkostenverfahren und das Umsatzkostenverfahren. Beide liefern das gleiche Ergebnis, unterscheiden sich jedoch in der Darstellung der einzelnen Posten.

So funktioniert das Gesamtkostenverfahren

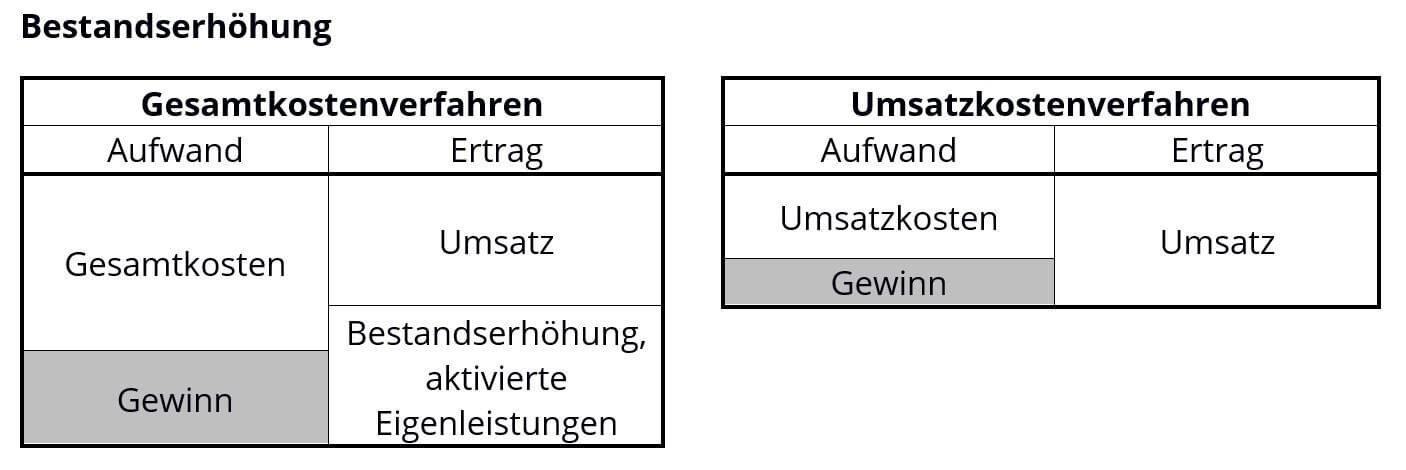

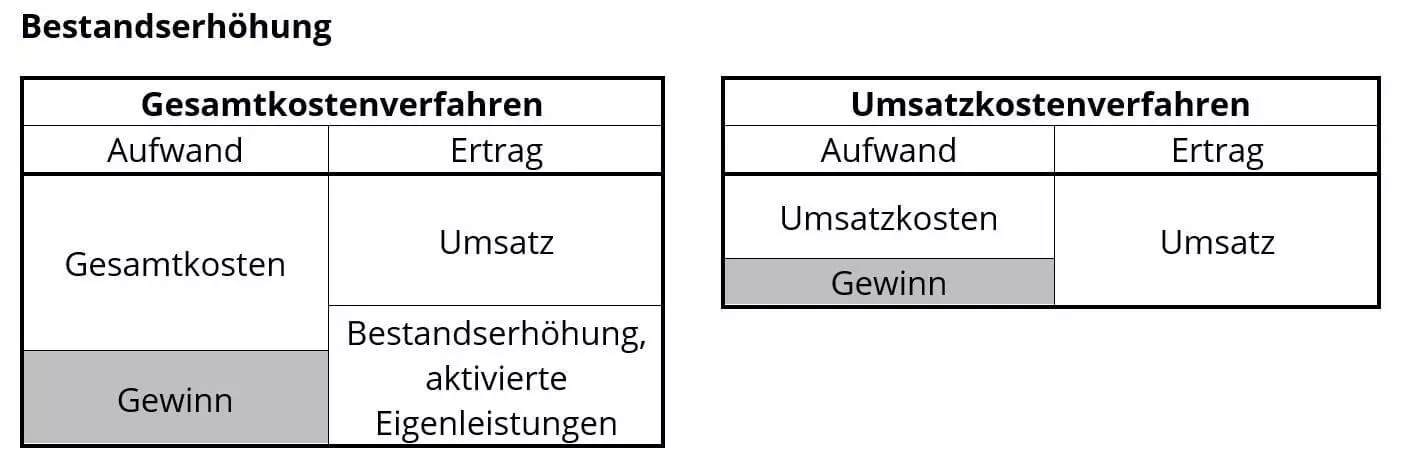

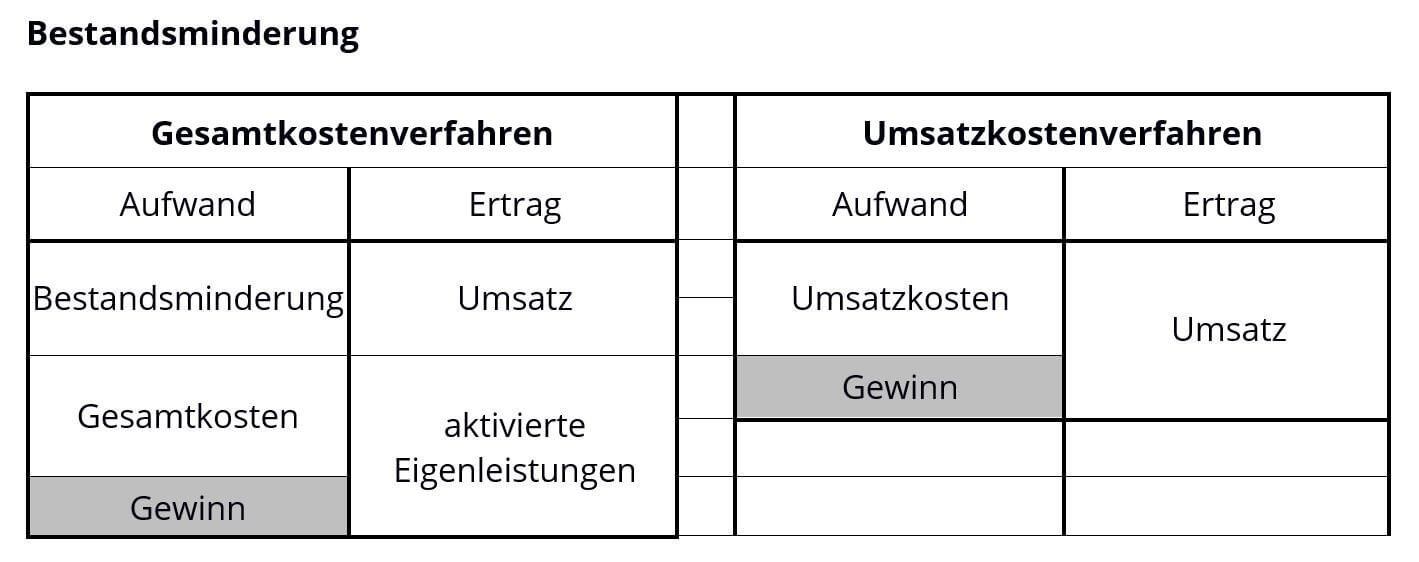

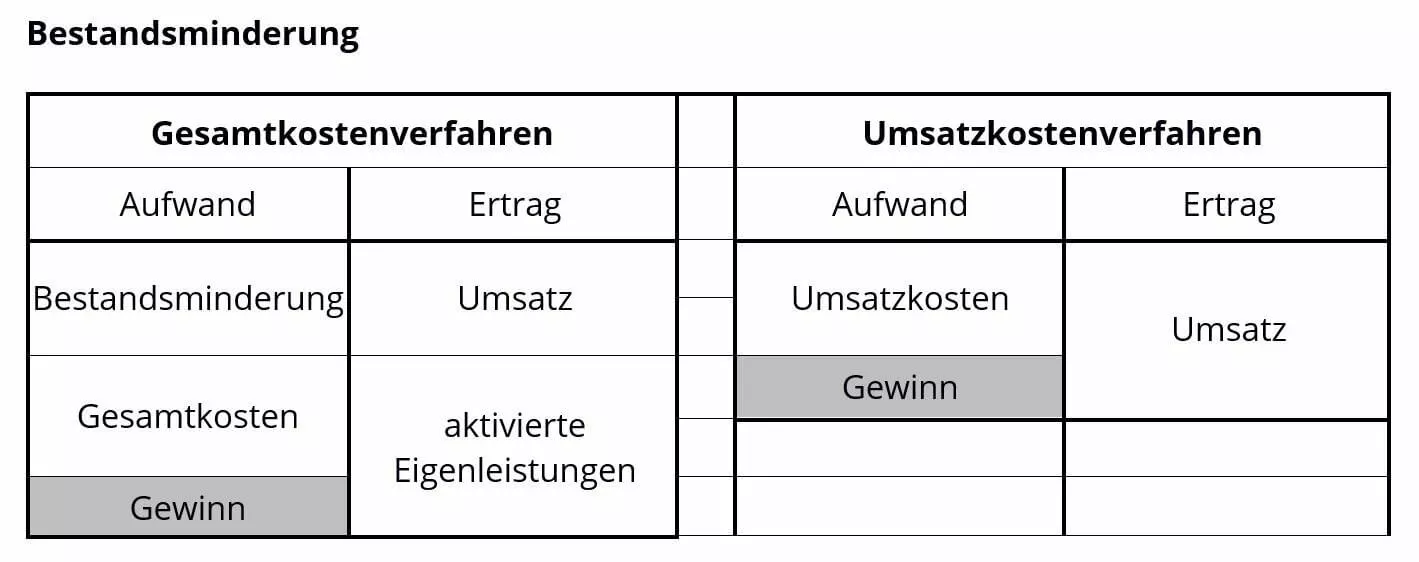

Das Gesamtkostenverfahren zeichnet sich dadurch aus, dass es neben Aufwendungen und Erträgen auch Bestandsveränderungen sowie aktivierte Eigenleistungen ausweist. Im Umsatzkostenverfahren werden diese zwar ebenfalls bei der Berechnung berücksichtigt, tauchen jedoch in der GuV nicht gesondert auf. Aus diesem Grund ist das Gesamtkostenverfahren aussagekräftiger, wenn es um die Beurteilung der Wirtschaftlichkeit eines Unternehmens geht.

Bestandserhöhungen an fertigen oder unfertigen Waren werden zu den Umsatzerlösen addiert, Bestandsminderungen dementsprechend abgezogen. Folglich können Bestandsveränderungen im Gesamtkostenverfahren sowohl auf der Aufwands- als auch der Ertragsseite stehen.

Unter aktivierten Eigenleistungen versteht man Gegenstände des Anlagevermögens, die ein Unternehmen zur eigenen Verwendung herstellt. Das kann zum Beispiel die Entwicklung von Software zur Optimierung von Betriebsabläufen oder die Produktion einer neuen Maschine zur Verbesserung der Fertigungsabläufe sein. Die entstandenen Herstellungs- und Personalkosten werden durch die Aktivierung des jeweiligen Gegenstandes als Anlagevermögen in der Bilanz erfasst.

Das Gesamtkostenverfahren ist das in Deutschland favorisierte Verfahren zur Erstellung der GuV. Theoretisch lassen sich damit Rückschlüsse auf den Erfolg eines Unternehmens ziehen. Warum das in der Praxis allerdings schwierig ist, wird im Kapitel „Nachteile“ erläutert.

Der § 275 HGB legt für die GuV nach dem Gesamtkostenverfahren ein Schema mit sämtlichen Posten fest, die in die Berechnung einfließen müssen:

Die Vorteile des Gesamtkostenverfahrens

Das Gesamtkostenverfahren hat zunächst den Vorteil, dass ein Großteil der benötigten Daten direkt aus der Buchführung übernommen werden kann und nicht aufwendig berechnet werden muss. Zudem ergibt sich durch die detaillierte Aufschlüsselung der Kostenarten ein guter Überblick, wie sich die Kosten eines Unternehmens genau zusammensetzen. Daraus lässt sich für Unternehmer leichter ableiten, an welchen Stellen eventuell gespart werden könnte, um die Gewinnspanne zu vergrößern.

Für Unternehmen, deren Produkte eine lange Produktionsdauer haben, ergibt sich außerdem der Vorteil, dass auch halbfertige Produkte mit in die Berechnung einfließen. Auf diese Weise wird der Ist-Zustand realistisch abgebildet.

Die Nachteile des Gesamtkostenverfahrens

Der letztgenannte Vorteil ist allerdings auch einer der gravierendsten Nachteile des Gesamtkostenverfahrens. Um den exakten Bestand der fertigen und unfertigen Erzeugnisse anzugeben, sind immer wieder umfassende Inventuren nötig. Die meisten Unternehmen mit der üblichen Personalauslastung können diese aber nur einmal jährlich zum Bilanzstichtag realisieren. Man arbeitet deshalb bei Berechnungen im Laufe des Geschäftsjahres bei diesen Posten mit Schätz- oder Annäherungswerte, was das Ergebnis mehr oder weniger stark verfälscht. Die wirtschaftliche Aussagekraft der GuV wird dadurch geschwächt.

Ein weiterer Nachteil besteht darin, dass die Bestands- und Umsatzzahlen für alle Produktgruppen zusammengefasst und jeweils als ein Posten angegeben werden. So erfasst man nur den allgemeinen unternehmerischen Erfolg oder Misserfolg, was keine Rückschlüsse zur Rentabilität einzelner Produkte oder Produktlinien ermöglicht. Das ist besonders für Großunternehmen mit einer Vielzahl verschiedener Produkte problematisch. Um deren Erfolg im Detail einzeln beurteilen zu können, müssen weitere betriebswirtschaftliche Verfahren und Berechnungen angewendet werden. Die GuV, die eigentlich eine fundierte Basis für die Unternehmensplanung bieten soll, hat in diesen Fällen ihr Ziel verfehlt.

Für kleine und mittelständische Betriebe mit einem überschaubaren Produktangebot ist das Gesamtkostenverfahren dennoch geeignet, weil für sie der Vorteil der vergleichsweise einfachen Handhabung und Berechnung überwiegt.

Das Gesamtkostenverfahren am Beispiel erklärt

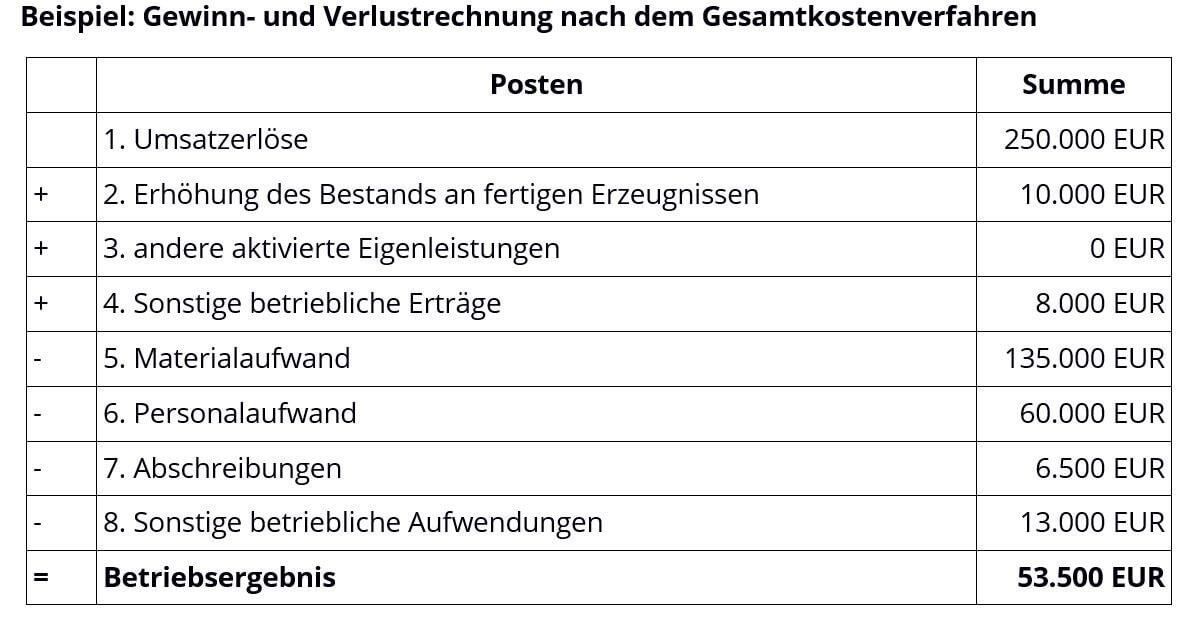

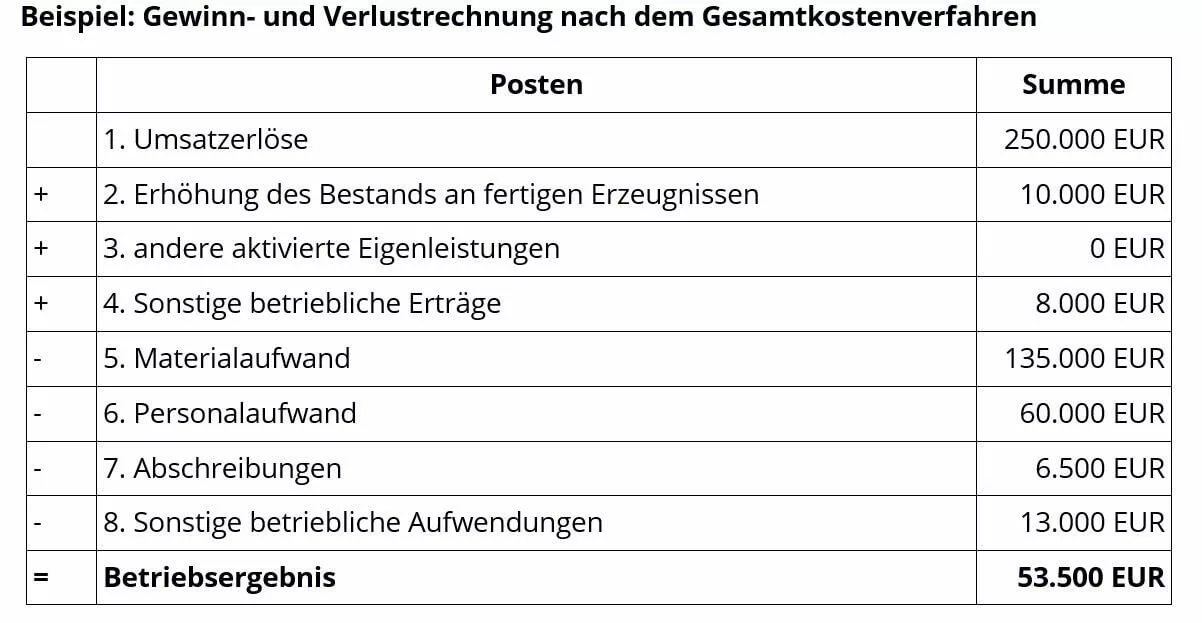

Die besprochenen Vor- und Nachteile des Gesamtkostenverfahrens werden an einem Beispiel am besten deutlich. Dafür betrachten wir ein Textilunternehmen:

Ein Textilunternehmen hat

- innerhalb eines Geschäftsjahres 12.000 T-Shirts und 6.000 Hoodies hergestellt,

- von denen 10.500 T-Shirts und 5.800 Hoodies verkauft wurden;

- Produktions- und Materialkosten belaufen sich pro T-Shirt auf 5 Euro, pro Hoodie auf 12,50 Euro,

- der Verkaufspreis beträgt bei den T-Shirts 10 Euro, bei den Hoodies 25 Euro pro Stück.

- Am Ende des Geschäftsjahres verbleiben Restbestände von 1.500 T-Shirts und 200 Hoodies im Unternehmen.

- Die weiteren Kosten im Zusammenhang mit den verkauften T-Shirts und Hoodies betragen: Personalkosten 60.000 EUR, Abschreibungen 6.500 EUR, Sonstige betriebliche Aufwendungen 13.000 EUR

- Außerdem erzielte das Unternehmen sonstige Erträge in Höhe von 8.000 Euro.

Wenn wir diese Zahlen für das Gesamtkostenverfahren nun auf das Schema übertragen, ergibt sich folgende Berechnung:

In diesem Beispiel ist das Gesamtkostenverfahren relativ aussagekräftig, da es nur zwei Produkte gibt, deren Produktions- und Verkaufszahlen schnell ermittelt werden können bzw. dem Unternehmen ohnehin ungefähr bekannt sind. Würden die Umsatzerlöse aus wesentlich mehr Produktgruppen stammen, wäre aus dieser GuV nicht ersichtlich, ob im Sortiment eventuell Ladenhüter vorhanden sind.