Alles Wissenswerte zur Vorsteuer

Gerade in den Bereichen Buchführung und Steuer ist es für viele Unternehmer schwierig, den Durchblick zu behalten. Grundsätzlich gilt: Jedes Unternehmen ist umsatzsteuerpflichtig. Sie sind als Unternehmer also dazu verpflichtet, die sogenannte Umsatzsteuer an das Finanzamt abzuführen. Gleichzeitig besteht das Recht auf den sogenannten Vorsteuerabzug. Das bedeutet: Die gezahlte Umsatzsteuer von Lieferantenrechnungen (Vorsteuer) – in Form der allbekannten Mehrwertsteuer – darf von der gesamten Umsatzsteuerschuld eines Unternehmens abgezogen werden.

Die Begriffe Vorsteuer, Umsatzsteuer und Mehrwertsteuer sorgen häufig für Verwirrung, da sie oftmals nebeneinander oder gar gleichbedeutend verwendet werden. Doch was ist unter diesen Begriffen genau zu verstehen? Wie lässt sich die Vorsteuer berechnen und was sollten Sie bei der Vorsteueranmeldung dringend beachten? Wir erklären Ihnen, wie der Prozess der Vorsteuer und Umsatzsteuer genau funktioniert.

Vorsteuer, Umsatzsteuer und Mehrwertsteuer

Die Begriffe Vorsteuer, Umsatzsteuer und Mehrwertsteuer beziehen sich prinzipiell auf die gleiche Steuerregelung. Die Verwendung der unterschiedlichen Begriffe kommt dadurch zustande, dass man die bezeichnete Steuer von mehreren Standpunkten aus betrachten kann.

Die Mehrwertsteuer ist in Deutschland ein umgangssprachlicher Begriff, auch wenn er auf vielen Kassenbons zu finden ist. Der offizielle Terminus in der deutschen Gesetzgebung ist Umsatzsteuer. Mit Vorsteuer wiederum wird eben die Umsatzsteuer bezeichnet, die Unternehmer selbst zahlen müssen, wenn sie Waren oder Leistungen einkaufen. Ist ein Unternehmen vorsteuerabzugsberechtigt, kann es mit der gezahlten Vorsteuer gemäß § 15 des Umsatzsteuergesetzes (EStG) die eigene Umsatzsteuerschuld reduzieren oder die Vorsteuer wird vom Finanzamt erstattet (sog. Vorsteuerabzug). Warum das so ist und wie genau der Vorsteuerabzug funktioniert, klären die folgenden Abschnitte.

Auf europäischer Ebene hingegen ist der Terminus Mehrwertsteuer statt Umsatzsteuer geläufiger.

Profitieren Sie vom Vorsteuerabzug

Wenn Sie Unternehmer sind, müssen Sie in der Regel Waren und/oder Rohstoffe kaufen oder betriebsnotwendige Leistungen in Anspruch nehmen. Derartige Betriebsausgaben sind beispielsweise Materialeinkäufe und in Auftrag gegebene Reparaturen. Für diese zahlen Sie die handelsübliche Mehrwertsteuer in Höhe von 7 bzw. 19 Prozent. Damit haben Sie eine Vorsteuerzahlung geleistet, ohne – jedenfalls zu diesem Zeitpunkt – einen Gewinn erzielt zu haben.

Aus der Sicht des anderen Unternehmens, bei dem Sie Ihre Materialen eingekauft haben, liegt mit Ihrer Vorsteuerzahlung allerdings kein zusätzlicher Gewinn vor. Das Unternehmen muss den Betrag mit dem gleichen Steuersatz zum Jahresabschluss an das Finanzamt abführen. Das Finanzamt fordert hier die sogenannte Umsatzsteuer ein.

Die Mehrwertsteuer (MwSt.) für steuerpflichtige Umsätze beträgt aktuell 19 Prozent. Bei bestimmten Lieferungen und Leistungen, z. B. in den Bereichen Lebensmittel, Tierhaltung, Medien oder Kunst, gilt u. U. ein ermäßigter Steuersatz von 7 Prozent. Eine detaillierte Auflistung finden Sie im § 12 des Umsatzsteuergesetzes (UStG) sowie auf der Webseite des Bundesfinanzministeriums.

Mit Ihrem Recht auf Vorsteuerabzug können Sie also Ihre geleistete Vorsteuer mittels der sogenannten Umsatzsteuer-Voranmeldung von Ihrer Umsatzsteuerschuld abziehen oder erhalten den Differenzbetrag vom Finanzamt zurück. Diese Vorgehensweise gewährleistet, dass nicht die Unternehmen, sondern die Endverbraucher die Steuerlast tragen – und zwar durch die Mehrwertsteuer, die sie auf das Produkt bzw. die Leistung an das Unternehmen zahlen.

Die Vorsteuer darf von Betriebsausgaben nur abgezogen werden, wenn diese abzugsfähig sind. Dazu müssen Betriebsausgaben eindeutig als Ausgaben zu betrieblichen Zwecken erkennbar sein. Als nicht vorsteuerabzugsberechtigt gelten beispielsweise Ausgaben für Lebensführung und Haushalt, Einkommensteuer und andere Personensteuern sowie für Geldstrafen, Mahngebühren oder Schadenersatzzahlungen.

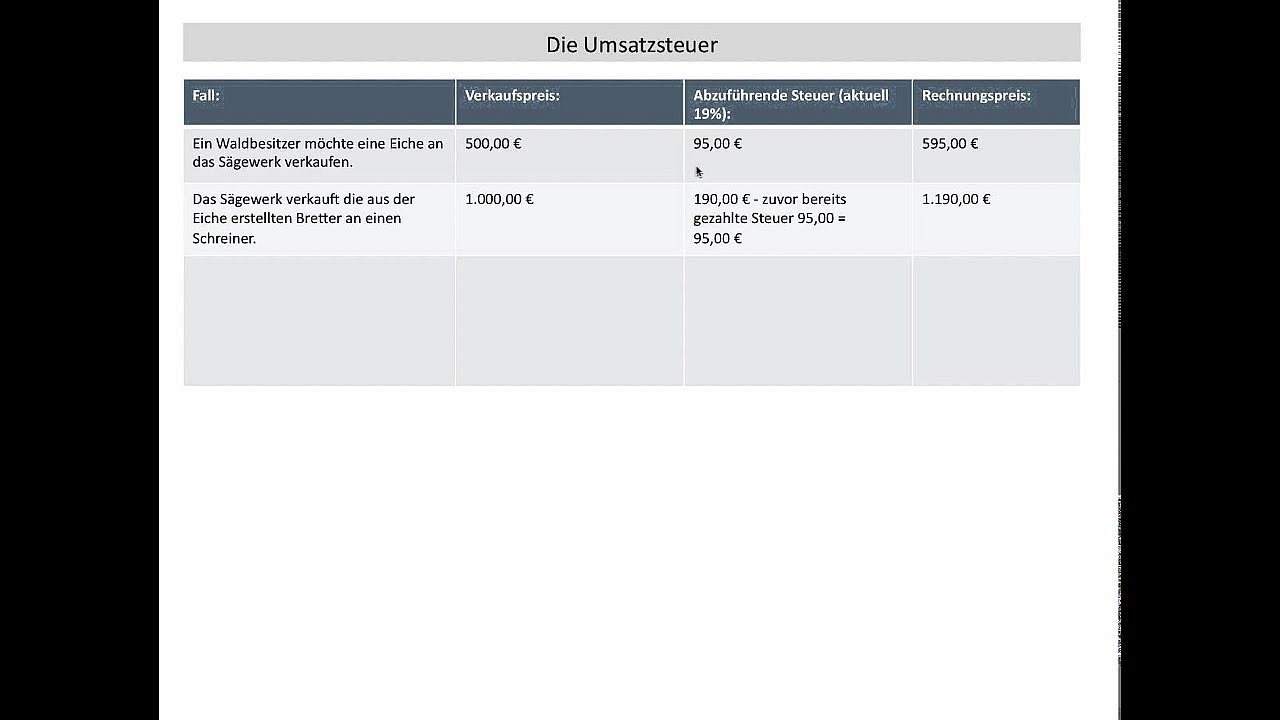

Ein Beispiel, wie man die Vorsteuer berechnet

Ein Handwerker benötigt für den Bau eines Gartenhauses Holzmaterial. Die Rohstoffe kauft er vom Unternehmen X. Das bietet ihm Massivholzplatten im Gesamtwert von 1.000 Euro netto an. Zuzüglich 19 Prozent Mehrwertsteuer liegt der Verkaufspreis insgesamt bei 1.190 Euro brutto. Kauft der Handwerker das Produkt zum genannten Preis, muss das Unternehmen X eine Umsatzsteuer in Höhe von 190 Euro an das Finanzamt abführen. Der Handwerker hat praktisch die Vorsteuer geleistet.

Mit den erworbenen Teilen kann der Handwerker nun das Gartenhaus fertigstellen. Der Verkaufspreis liegt bei 2.000 Euro netto, zuzüglich 19 Prozent Mehrwertsteuer bei 2.380 Euro brutto. Der Kunde zahlt auch hier wieder die Mehrwertsteuer in Höhe von 380 Euro, die an das Finanzamt übergehen. Damit der Handwerker allerdings nicht auf seine Kosten aus dem Kauf der benötigten Rohstoffe sitzenbleibt, kann er seine geleistete Vorsteuer in Höhe von 190 Euro von seiner gesamten Umsatzsteuerschuld abziehen. Das heißt: Am Ende zahlt der Handwerker statt 380 Euro nur noch 190 Euro Umsatzsteuer.

Ist die geleistete Vorsteuer höher als die vereinnahmte Umsatzsteuer, ergibt sich ein Vorsteuerüberhang. Ist sie allerdings niedriger, ergibt sich daraus eine Umsatzsteuerzahllast. Je nachdem, wie hoch Ihre Vorsteuer und vereinnahmte Umsatzsteuer ausfällt, erhalten Sie etwas vom Finanzamt zurück oder müssen den Differenzbetrag zahlen.

Ein weiteres anschauliches Beispiel zur Berechnung der Vorsteuer zeigt dieses Video:

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern. Wie funktioniert die Vorsteueranmeldung?

Damit Sie die Vorsteuer erstattet bekommen, geben Sie beim Finanzamt eine Umsatzsteuervoranmeldung ab. Je nachdem, wie hoch Ihre Umsatzsteuer im Vorjahr ausfiel, müssen Sie diese monatlich oder vierteljährlich ausfüllen und beim Finanzamt einreichen. Die Regel lautet: Je mehr Umsatzsteuer Sie im Vorjahr gezahlt haben, desto häufiger müssen Sie Ihre Umsatzsteuer melden. Das Finanzamt wird Sie informieren, wie oft Sie die Umsatzsteuer-Voranmeldung einreichen müssen.

Außerdem können Sie beim Finanzamt auch einen Antrag auf Dauerfristverlängerung stellen. Ebenfalls besteht die Möglichkeit, den Abgabetermin Ihrer Umsatzsteuer-Voranmeldung dauerhaft um einen Monat verlängern. Beachten Sie, dass in diesem Fall eine Sondervorauszahlung in Höhe von 1/11 der Umsatzsteuervoranmeldung des Vorjahres fällig wird (nur bei monatlicher USt-Voranmeldung). Diese wird allerdings mit der Umsatzsteuervoranmeldung im Dezember des laufenden Jahres wieder verrechnet.

Damit Sie keine Verspätungszuschläge riskieren, achten Sie darauf, dass Sie die vom Finanzamt vorgeschriebenen Fristen einhalten. Allerdings haben Sie noch etwas Spielraum: Die Umsatzsteuervoranmeldung ist spätestens bis zum 10. Tag nach Ende des Erfassungszeitraums abzugeben.

Grundsätzlich müssen Sie die Voranmeldung elektronisch übermitteln. Hierfür können Sie das Steuerverwaltungsprogramm ELSTER oder Ihre eigene Software nutzen.

Der Vorsteuerabzug gilt dann, wenn Sie dem Finanzamt ordnungsmäßige Rechnungen vorweisen können. Diese gelten als nachweisbare Dokumente und werden vom Finanzamt bei Bedarf eingefordert. Ferner müssen Sie sich stets an die Grundsätze ordnungsmäßiger Buchführung (GoB) sowie an die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD) halten.

Sonderregelung bei Kleinunternehmern

Bei Kleinunternehmern wird die fällige Umsatzsteuer – aufgrund der relativ niedrigen Umsätze – aus Vereinfachungsgründen nicht erhoben. Ihr Vorteil: Sie haben weniger Verwaltungsaufwand und können Ihre Buchhaltung einfach halten (ohne die Unterscheidung in brutto/netto). Damit entfällt jedoch gleichzeitig Ihr Recht auf Vorsteuerabzug. In diesem Fall holen Sie sich die geleistete Vorsteuer praktisch über die gezahlte Mehrwertsteuer des Endverbrauchers zurück. Es besteht allerdings auch die Möglichkeit, sich freiwillig für die Umsatzsteuerregelung zu entscheiden.

Als Kleinunternehmer gelten Sie, wenn Ihr Umsatz zuzüglich der darauf entfallenden Steuer im vorangegangenen Kalenderjahr nicht über 22.000 Euro (Stand Jahr 2021 - aktuell Höhe siehe auch UstG §19) lag und im laufenden Jahr voraussichtlich nicht mehr als 50.000 Euro betragen wird.

Doch Vorsicht: Wenn Sie sich gegen die Kleinunternehmerregelung entscheiden, sind Sie gemäß § 19 Abs. 4 UStG für die nächsten fünf Jahre an diese Regelung gebunden. Erstellen Sie daher eine gründliche Kalkulation über alle möglichen Ausgaben und voraussichtlichen Einnahmen. Eine freiwillige Umsatzsteuerzahlung könnte sich durchaus für Sie lohnen, wenn – im Gesamten betrachtet – die zu zahlende Vorsteuer höher ist als die zu vereinnahmende Umsatzsteuer. Auch bei größeren Investitionen oder Geschäftsmodellen innerhalb der Unternehmensbranche, könnten sich Vorteile für Sie ergeben.

Wenn Sie allerdings die gesetzlich vorgeschriebene Umsatzgrenze überschreiten, werden Sie für das darauffolgende Geschäftsjahr von der Kleinunternehmerregelung ausgeschlossen. Eine Rückkehr in den Kleinunternehmer-Status ist erst dann möglich, wenn Sie die Kleinunternehmergrenze wieder einhalten.

Als Kleinunternehmer ist es von Vorteil, dass Sie in Ihren Rechnungen auf die fehlende Umsatzsteuer hinweisen. Ergänzen Sie einfach den Satz: „Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

Damit Sie keine Liquiditätsnachteile bekommen, sollten Sie gut abwägen, ob Sie von der Kleinunternehmerregelung Gebrauch machen möchten. Diese Pro-Contra-Liste kann Ihnen bei der Entscheidung behilflich sein:

| Pro | Contra |

|---|---|

| ✓ Weniger Verwaltungsaufwand | ✗ Umsatzgrenze muss eingehalten werden (§ 19 Abs. 1 UStG) |

| ✓ Günstigere Preise für Privatkunden | ✗ Genaue Prognose für laufendes Jahr erforderlich |

| ✓ Wettbewerbsvorteil | ✗ Mögliche Image-Nachteile (Eindruck fehlender Qualität oder Professionalität) |

| ✗ Mögliche Liquiditätsnachteile |

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.