Die ABC-Analyse: Methode zur Unternehmensplanung

Für die Geschäftsführung ist es wichtig, zu wissen, welche Produkte, Kunden oder Einkaufteile am stärksten zum Unternehmenserfolg beitragen. Die ABC-Analyse ermöglicht diesbezüglich eine begründete Einschätzung und stellt anschaulich dar, welche Bedeutung die einzelnen Positionen für das Unternehmen haben. So lässt sich zum Beispiel herausfinden, welche Kunden den größten Anteil am Gesamtumsatz haben oder welche Einkaufteile die höchsten Produktionskosten verursachen. Dieses Wissen kann als Basis für weitere unternehmerische Planungen dienen.

Was ist die ABC-Analyse? Definition und Hintergründe

Die ABC-Analyse ist eine betriebswirtschaftliche Methode, die dabei hilft, sich ein Bild von der Situation im Unternehmen zu machen. Durch sie lassen sich umsatzrelevante Fragen beantworten und aus diesen Antworten dann wiederum gezielt Maßnahmen für die Zukunft ableiten. Typische Fragen, die eine ABC-Analyse beantworten soll, lauten:

- Welche Kunden haben den größten Anteil am Gesamtumsatz?

- Welche Rohstoffe verursachen die meisten Lager- und Beschaffungskosten?

- Welche Produkte oder Dienstleistungen bringen den größten Gewinn?

Zur Beantwortung dieser Fragen werden die untersuchten Objekte in die Kategorien A (sehr wichtig), B (durchschnittlich wichtig) und C (weniger wichtig) eingeteilt. Die Bewertung ergibt sich aus dem prozentualen Anteil der einzelnen Positionen an einer Gesamtgröße – zum Beispiel den Größen Umsatz, Gewinn oder Kosten.

Ausgangspunkt für die Entwicklung der ABC-Analyse war das sogenannte Pareto-Prinzip, das die sogenannte 80-20-Regel beinhaltet. Angewendet auf den unternehmerischen Bereich bedeutet das zum Beispiel, dass 20 Prozent der Kunden 80 Prozent des Umsatzes bringen. Aber ebenso, dass 20 Prozent der Güter 80 Prozent der Lagerfläche einnehmen. Die ABC-Methode hilft dabei, herauszufinden, welche Güter, Dienstleistungen, Kunden eher zur gewinnbringenden, ressourceneffizienten und welche zur unwirtschaftlichen, kostenintensiven Seite gehören.

Diese Erkenntnisse hinsichtlich Kosten und Nutzen der untersuchten Faktoren bilden dann die Basis für unternehmerische Entscheidungen, die Bereiche wie Kundenbetreuung, Einkauf und Marketingstrategie betreffen können. Sie helfen beispielsweise dabei, zu erkennen, welchen Kunden aufgrund ihrer Wichtigkeit besondere Konditionen angeboten werden dürfen, welche Güter aufgrund ihrer hohen Lagerkosten nur im Bedarfsfall angeschafft werden sollten, welche Produkte für eine gezielte Marketingkampagne infrage kommen und welche Aufgaben priorisiert werden müssen, wenn es mal wieder eng wird.

Die Ergebnisse der ABC-Analyse können Hinweise zur Aufgabenpriorisierung liefern, da sie Aufschluss darüber geben, welche Kunden oder Projekte im Allgemeinen wichtig für das Unternehmen sind. Für die Steigerung der Produktivität im Tagesgeschäft durch die Priorisierung von Arbeitsaufgaben ist die Eisenhower-Methode allerdings deutlich besser geeignet.

Die ABC-Analyse ist also ein wichtiges Instrument zur Einschätzung der Ist-Situation im Unternehmen und unterstützt die Verantwortlichen dabei, die richtigen Maßnahmen zur Umsatzsteigerung einzuleiten.

Durchführung einer ABC-Analyse am Beispiel erklärt

Die konkrete Umsetzung einer ABC-Analyse wird an einem Beispiel besonders gut deutlich.

Die Fragestellung

Unsere Ausgangsfrage lautet: „Wie lassen sich die Beschaffungskosten für die Produktion eines bestimmten Produkts minimieren?“ Eine mögliche Lösung: Kostenintensive Rohstoffe sollten sparsamer eingekauft und effizienter verarbeitet werden.

Datensammlung und Auswertung

Der erste Schritt ist nun, mit der ABC-Methode herauszufinden, welche der Lagermaterialien die höchsten Kosten verursachen.

| Rohstoff | Menge | Stückpreis | Wertmäßiger Verbrauch | Wertanteil in Prozent | Gruppe |

|---|---|---|---|---|---|

| 1 | 450 | 320,00 | 144.000 | 21,28 | A |

| 2 | 3.400 | 16,00 | 54.400 | 8,80 | B |

| 3 | 700 | 480,00 | 336.000 | 49,66 | A |

| 4 | 12.000 | 0,45 | 5.400 | 0,80 | C |

| 5 | 6.500 | 3,50 | 22.750 | 3,36 | C |

| 6 | 120 | 950,00 | 114.000 | 16,85 | B |

| Summe | 676.550 |

In diesem Beispiel wird deutlich, dass die Rohstoffe 1 und 3 mit rund 71 Prozent den größten Anteil der Beschaffungskosten ausmachen, während die Güter 2 und 6 mit rund 25 Prozent im mittleren Bereich liegen und die Güter 4 und 5 mit nur rund 4 Prozent trotz ihrer großen Menge die geringsten Beschaffungskosten verursachen.

Definition der Gruppen

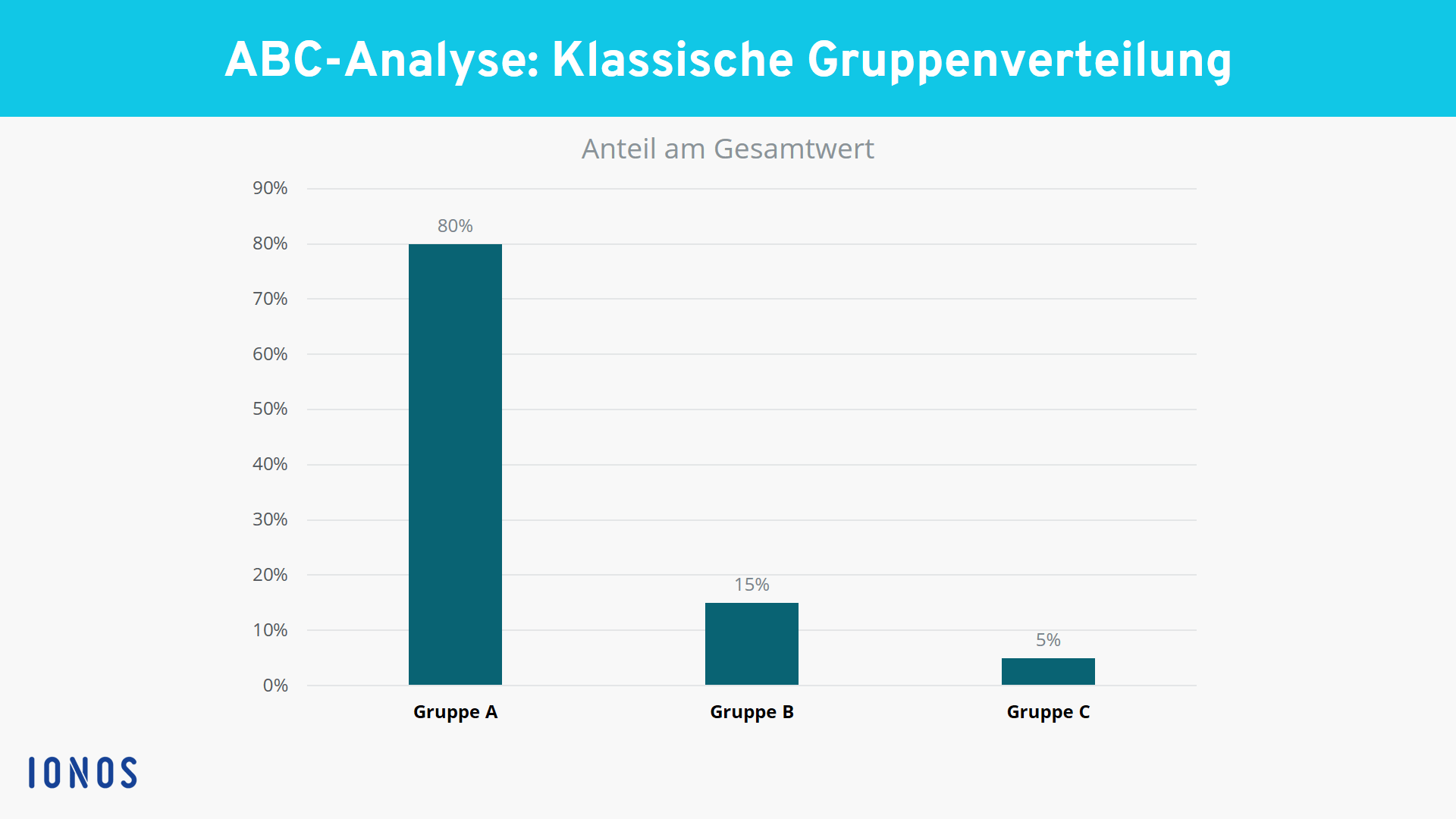

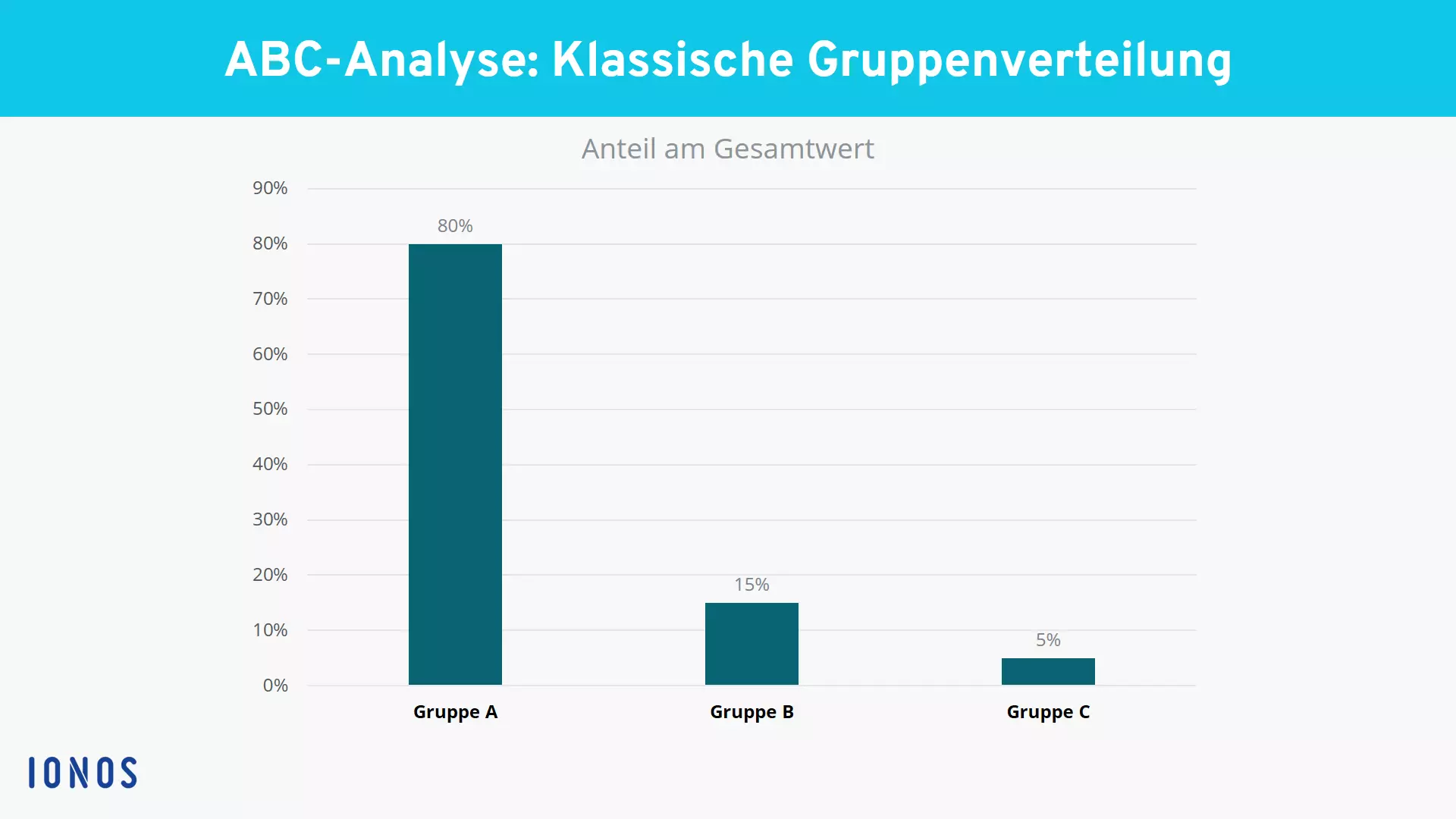

Die Aufteilung entspricht damit dem klassischen Bild aus dem Lehrbuch, bei dem die Verteilung für die einzelnen Gruppen bei etwa 80 Prozent für die A-Gruppe, 15 Prozent für die B-Gruppe und 5 Prozent für die C-Gruppe liegt. Diese Werte dienen allerdings nur der groben Orientierung. Jedes Unternehmen kann die Grenzen für die einzelnen Gruppen seinem Bedarf entsprechend festlegen und gegebenenfalls sogar weitere Gruppen (D, E, …) einführen. Wichtig ist nur, dass sich die prozentualen Anteile am Gesamtwert für die einzelnen Positionen deutlich unterscheiden, sodass eine klare Grenze gezogen werden kann: Andersfalls lassen sich durch die ABC-Analyse keine sinnvollen Ergebnisse erzielen.

Auswertung der ABC-Methode

Aus den Zahlen und den darauf basierenden Klassifizierungen in A-, B- und C-Rohstoffe lässt sich ableiten, wie künftig Einsparungen getroffen werden können. Da die Rohstoffe der A-Gruppe den höchsten Anteil an den Beschaffungskosten haben, sollten sie sparsam und nur in geringen Vorräten eingekauft werden. Je nachdem, um welchen Rohstoff es sich in der A-Gruppe konkret handelt und wie leicht oder schwer er zu beschaffen ist, kann es sinnvoll sein, dass er sogar ausschließlich nach Bedarf eingekauft wird.

Die Rohstoffe aus der C-Gruppe werden hingegen in großen Mengen benötigt und sind günstig in der Beschaffung. Sie verursachen nur rund 4 % der Beschaffungskosten. Dementsprechend können sie durchaus auch langfristig auf Vorrat gekauft werden, solange der nötige Lagerplatz vorhanden ist und die langfristige Aufbewahrung keine zusätzlichen Kosten verursacht. Ob das der Fall ist, kann gegebenenfalls eine weitere ABC-Analyse beantworten, die sich ausschließlich auf die Lagerkosten konzentriert.

Vor- und Nachteile der ABC-Analyse

Wie das vorangegangene Beispiel zeigt, ist die ABC-Analyse sehr gut dazu geeignet, komplexe Prozesse im Unternehmen auf das Wesentliche reduziert und anschaulich darzustellen. Die erforderlichen Kennzahlen sind in jedem Unternehmen vorhanden, da sie ohnehin für Controlling und Buchführung benötigt werden. Damit ist die Vorbereitungszeit überschaubar und die Analyse jederzeit leicht durchführbar. Eine weitere Stärke der Methode ist, dass sie auf die verschiedensten Unternehmensbereiche angewendet werden und damit wertvolle Hinweise für bevorstehende strategische Entscheidungen liefern kann.

Allerdings birgt die Methode auch Nachteile – unter anderem die in einigen Fällen zu grobe Einteilung in nur drei verschiedene Klassen. Darüber hinaus ist die Anwendung auch nicht sinnvoll, wenn sich der prozentuale Anteil der verschiedenen Positionen am Gesamtwert kaum unterscheidet, da in diesem Fall eine Einteilung gar nicht erst oder nur sehr schwer möglich ist. In solch einem Fall sind andere Analysemethoden weitaus sinnvoller. Die ABC-Analyse vergleicht darüber hinaus meist nur ein einzelnes Kriterium der Kategorien. Zudem berücksichtigt sie nur quantitative Faktoren – inwieweit qualitative Veränderungen eine Umsatzänderung bewirken, erfasst die ABC-Methode nicht.

Mit geringem Aufwand kann die ABC-Analyse jedoch so verändert werden, dass sie zu den individuellen Gegebenheiten im Unternehmen passt. Das ist zum Beispiel möglich, indem zusätzliche Klasseneinteilungen festgelegt oder bei Bedarf mehrere Kriterien im Vorfeld zu einer vergleichbaren Kennzahl zusammengefasst werden.