Was ist eine Kommanditgesellschaft?

Was ist eine Kommanditgesellschaft?

Wenn zwei Personen sich mit ihrer Geschäftsidee selbstständig machen und gemeinsam ein Unternehmen gründen möchten, müssen sie sich erst einmal auf eine Rechtsform einigen. Da eine Personengesellschaft in der Regel leichter zu gründen ist als eine Kapitalgesellschaft, fällt die Entscheidung häufig auf eine Kommanditgesellschaft, bei der keine Mindesteinlage und kein festes Kapital vorgeschrieben ist.

Doch wie es häufig heißt: Die perfekte Rechtsform gibt es nicht. Jede einzelne hat ihre Vor- und Nachteile. Was macht also die Kommanditgesellschaft (KG) aus beziehungsweise was versteht man überhaupt darunter? Und welche Vor- sowie Nachteile ergeben sich aus der Rechtsform der KG für die Unternehmer? Wir verraten es Ihnen.

Was ist eine KG? Bedeutung und Herkunft

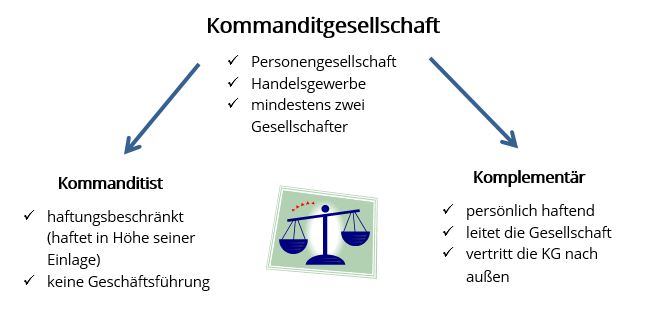

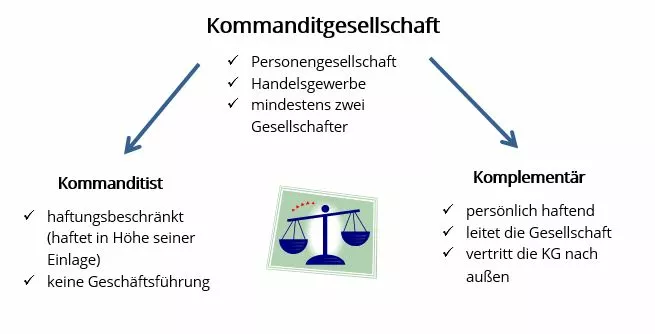

Bei einer Kommanditgesellschaft, kurz KG, schließen sich mindestens zwei Personen zusammen, um gemeinsam ein Handelsgewerbe zu betreiben. Die KG gehört zur Gruppe der Personengesellschaften und kann von zwei oder mehr natürlichen oder juristischen Personen gegründet werden.

Das besondere an der Rechtsform KG – die praktisch eine Art Sonderform der Offenen Handelsgesellschaft (OHG) darstellt und grundsätzlichen denselben Gesetzen unterliegt – sind die unterschiedlichen Regelungen ihrer Gesellschafter hinsichtlich der Haftung.

Zwei Gesellschafter mit unterschiedlicher Haftung: Der Kommanditist

Der Kommanditist bringt bei der Gründung der Firma einen bestimmten Geldbetrag, Kommanditeinlage genannt, aus seinem persönlichen Vermögen mit ein. Die Höhe der Einlage ist gesetzlich nicht geregelt und kann individuell und in Absprache mit den anderen Gesellschaftern festgelegt werden. Im Fall einer Insolvenz haftet der Kommanditist lediglich in Höhe der erbrachten Einlage, sodass sein Privatvermögen unangetastet bleibt. Somit ist der Kommanditist rechtlich haftungsbeschränkt. Voraussetzung dafür ist allerdings, dass er die Einlage (sie kann übrigens sowohl aus Geld als auch Sachwerten bestehen) bis zu diesem Zeitpunkt vollständig erbracht hat.

Genau dadurch unterscheidet sich die Kommanditgesellschaft von einer Offenen Handelsgesellschaft, bei der nach § 128 HGB „die Gesellschafter für die Verbindlichkeiten der Gesellschaft den Gläubigern als Gesamtschuldner persönlich haften“.

Zwei Gesellschafter mit unterschiedlicher Haftung: Der Komplementär

Neben dem Kommanditisten muss eine KG auch einen Komplementär als Gesellschafter haben. Dieser allerdings haftet uneingeschränkt gegenüber Gläubigern, also mit dem gesamten Gesellschafts- und im Notfall auch seinem Privatvermögen. Als Komplementär (gilt auch für Kommanditisten) kann sowohl eine natürliche als auch eine juristische Person in die Kommanditgesellschaft eintreten – so beispielsweise eine Gesellschaft mit beschränkter Haftung (GmbH), sodass die ursprüngliche KG zu einer GmbH & Co. KG wird.

Fungiert eine GmbH als Komplementär einer KG, lässt sich auf diese Weise auch eine Haftungsbeschränkung des Komplementärs erreichen. Denn die Haftung des Komplementärs wird dann auf das Gesellschaftsvermögen der Komplementär-GmbH begrenzt.

Komplementäre tragen also ein weitaus höheres Risiko bei der KG-Gründung, haben dafür im Gegenzug allerdings das Recht, das Unternehmen alleine zu führen – sind also die Vertretung nach innen und nach außen hin. Ein Kommanditist ist von der Geschäftsführung der Firma grundsätzlich ausgenommen, kann allerdings eine Handlungsvollmacht oder Prokura erteilt bekommen – als Abweichung ist dies im Gesellschaftsvertrag festzuhalten.

Bei einer Kommanditgesellschaft, kurz KG, handelt es sich um eine Personengesellschaft, die von mindestens zwei natürlichen oder juristischen Personen gegründet wurde und die ein Handelsgewerbe zum Gegenstand hat. Eine KG besteht immer aus einem uneingeschränkt beziehungsweise persönlich haftendem Gesellschafter, dem sogenannten Komplementär, und einem Gesellschafter, der lediglich in Höhe der geleisteten Einlage haftet – dem Kommanditisten. Während der Komplementär, der mit seinem Privatvermögen haftet, das Unternehmen vollständig leitet, hat der Kommanditist keinerlei Entscheidungsbefugnisse und ist nicht zur Mitarbeit im Unternehmen verpflichtet.

Vorteile und Nachteile einer Kommanditgesellschaft

So wie jede andere Rechtsform hat auch die KG spezielle Vorteile und Nachteile, die Sie in Ihre Entscheidung über die Rechtsform Ihres Unternehmens berücksichtigen sollten.

| Vorteile | Nachteile |

| Vergleichsweise schnelle Gründung (formfreier Gesellschaftsvertrag), KG schon vor Eintrag in das Handelsregister rechtsfähig, relativ geringe Kosten | KG muss in das Handelsregister eingetragen und als Gewerbe angemeldet werden, Dienstleistungen eines Notars sind erforderlich und verursachen Kosten |

| Als Kommanditist sind Sie Teilhafter und haften lediglich in Höhe Ihrer Einlage | Als Komplementär sind Sie Vollhafter und haften somit auch mit Ihrem persönlichen Vermögen |

| Mindesteinlage und festes Kapital gesetzlich nicht vorgeschrieben | Als Komplementär leiten Sie allein das Unternehmen, eine große Verantwortung |

| Gewerbesteuerfreibetrag wie beim Einzelunternehmen (24.500 Euro) | Als Kommanditist haben Sie kein Mitbestimmungsrecht |

| Kapitalentnahmen ohne vertragliche Festlegung möglich, gelten nicht als verdeckte Gewinnausschüttungen | Unternehmensnachfolge oft schwieriger als bei anderen Rechtsformen |

Voraussetzung für die professionelle Kommunikation im Web ist eine eigene E-Mail Domain. Sichern Sie sich jetzt Ihre Wunsch-Adresse bei IONOS!

Kommanditgesellschaft – ein Beispiel aus der Praxis

Eine KG bietet Gesellschaftern zahlreichen Vorteile und eignet sich besonders gut für Familienunternehmen. Wer als Komplementär in die Kommanditgesellschaft eintreten möchte, der sollte sich allerdings seiner Verantwortung bewusst sein und die Entscheidung gründlich abwägen. Folgendes Beispiel verdeutlicht die Folgen einer unüberlegten Entscheidung:

Jörg Weise hat schon immer davon geträumt, sein eigener Chef zu sein. Nach reichlicher Überlegung beschließt er, sich mit dem Vertrieb innovativer Büromöbel selbstständig zu machen. Ausklappbare und in ihrer Höhe verstellbare Tische, Bürostühle mit integrierter Massagefunktion und Lampen, die ihre Lichtstärke dem Tageslicht anpassen – das sollen in Zukunft seine Verkaufsschlager werden.

Seine Schwester Anja und sein Bruder Alexander sind begeistert von der Geschäftsidee und wollen sich mit einem beachtlichen Geldbetrag daran beteiligen. Da der ehemalige Kommilitone von Alexander erst vor einigen Jahren eine Kommanditgesellschaft gegründet hat, weiß Alexander um die Vorteile dieser Rechtsform und kann Jörg schnell davon überzeugen, eine KG zu gründen. Für Jörg Weise war von vornherein klar, dass er das Unternehmen leiten möchte und so bringt er als Komplementär ein Kapital von rund 30.000 Euro in das Unternehmen „BüroInnovativ“ mit ein. Seine Geschwister Anja und Alexander beteiligen sich als Kommanditisten mit jeweils 10.000 Euro, die sie zeitgleich als Haftsumme in das Handelsregister eintragen lassen.

Ein Jahr lang laufen die Geschäfte gut, mit der Gewinnverteilung und der Verteilung der Verantwortlichkeiten sind alle Gesellschafter zufrieden. Doch im dritten Geschäftsjahr strömen zahlreiche Konkurrenten auf den Markt, die mit deutlich niedrigeren Preisen bei fast gleichbleibender Qualität überzeugen. „BüroInnovativ“ wird zahlungsunfähig und muss Schulden in Höhe von 100.000 Euro begleichen. Doch dazu reicht das vorhandene Kommanditkapital (30.000 Euro von Jörg Weise und jeweils 10.000 Euro von seinen Geschwistern) nicht aus.

Anja und Alexander verlieren jeweils 10.000 Euro, haben damit aber ihre Pflicht als Kommanditisten einer Kommanditgesellschaft erfüllt – ihr privates Vermögen bleibt unangetastet. Jörg als Komplementär muss hingegen die restliche Schuld in Höhe von 50.000 Euro selbst begleichen. Und dabei spielt es keine Rolle, ob er über ausreichend finanzielle Mittel auf seinem Bankkonto verfügt. Zur Tilgung werden im Zweifel auch sein Auto, sein Haus, seine Wohnung – also auch sein Sacheigentum – herangezogen.

Die KG aufzulösen, würde in dem Fall nichts bringen. Denn auch nach einer Auflösung muss Jörg Weise weiterhin mit seinem Privatvermögen die Schulden begleichen. Wer als Komplementär eine KG gründen möchte, sollte sich dieser Verantwortung bewusst sein. Das Haftungsrisiko hätte Jörg Weise nur mindern können, wenn er als Komplementär eine haftungsbeschränkte Kapitalgesellschaft eingesetzt hätte.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.