Handelsregistereintragung: Wer braucht sie und wie erfolgt sie?

Bei der Gründung eines Unternehmens oder der Aufnahme einer selbstständigen Tätigkeit stellen sich viele die Frage, ob sie sich im deutschen Handelsregister eintragen lassen müssen. Während manche Firmen dazu gesetzlich verpflichtet sind, können sich andere dafür frei entscheiden. Ein Eintrag bietet zwar einige Vorteile, erhebt den Antragsteller aber unter Umständen in eine neue Rechtsform, die dann ihre ganz eigenen Verpflichtungen mit sich bringt. Welche das sind, wie ein Eintrag ins Handelsregister zustande kommt und welche Angaben Sie machen müssen, verraten wir in diesem Artikel.

Was ist das Handelsregister?

Das Handelsregister ist ein öffentliches Verzeichnis, das alle Einträge über die angemeldeten Kaufleute eines Registerbezirks dokumentiert. Zuständig für einen Bezirk ist das jeweilige Amtsgericht, das als sogenanntes Registergericht die Handelsregistereintragung vornimmt und überwacht. Das Handelsregister erfasst dabei wichtige Informationen für den Handels- und Rechtsverkehr. Dies sind in der Regel die wirtschaftlichen und rechtlichen Verhältnisse von Kaufleuten und Unternehmen: zum Beispiel Jahresabschlüsse und Bilanzen, aber auch Dokumente wie die Satzung und die Gesellschafterliste einer Kapitalgesellschaft.

Seit dem Jahr 2007 gibt es das Handelsregister laut Handelsgesetzbuch (§ 8 Abs. 1 HGB) nur noch in elektronischer Form, weshalb Datenerfassung und Auskunftserteilung ebenfalls nur noch auf elektronischem Wege erfolgen können. Die Altbestände an Papierdokumenten, aus denen das Register früher bestand, sind inzwischen digitalisiert worden. Um Informationen über einen eingetragenen Kaufmann oder ein Unternehmen einzuholen, können Sie entweder kostenlos auf die Rechner im zuständigen Amtsgericht vor Ort zugreifen oder aber online gegen eine kleine Gebühr im Gemeinsamen Registerportal der Länder recherchieren.

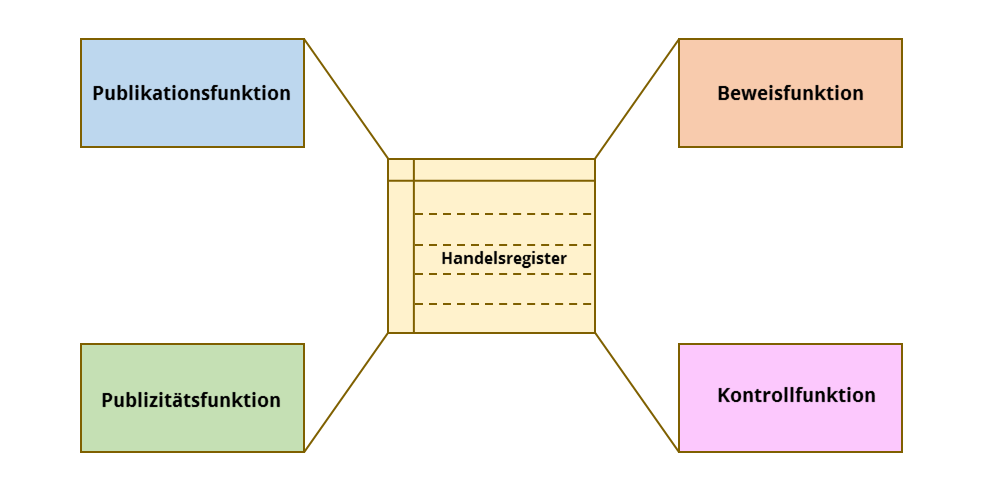

Die vier Grundfunktionen des Handelsregisters

Für sämtliche dieser Informationen gilt ein allgemeines Einsichtsrecht: Man spricht in diesem Zusammenhang von der Publikationsfunktion des Handelsregisters – eine ihrer vier Grundfunktionen. Dies bedeutet, dass Kunden und Geschäftspartner, aber auch andere Interessierte, jederzeit einen aktuellen Einblick in alle Einträge erhalten können – beziehungsweise einen chronologischen Überblick über die Einträge der Vergangenheit. Der Datenschutz schränkt dieses Einsichtsrecht nicht ein. Dadurch soll das Handelsregister auch die Beweisführung in rechtlichen Angelegenheiten erleichtern, etwa durch beglaubigte Abschriften von Einträgen (Beweisfunktion).

Gemäß seiner Publizitätsfunktion genießt das deutsche Handelsregister einen „Vertrauensschutz“ oder auch den „öffentlichen Glauben“. Das heißt, dass man auf die Korrektheit sämtlicher Einträge vertrauen können soll, da die angegebenen Informationen vor der Publizierung gründlich durch einen Registerrichter geprüft worden sind. Diese Prüfung dient auch gleichzeitig der staatlichen Kontrolle (Kontrollfunktion).

Für wen gilt die Eintragungspflicht ins Handelsregister?

Mit der Gründung einer kaufmännischen Handelstätigkeit oder eines Unternehmens besteht bei einigen Rechtsformen die gesetzliche Pflicht, sich deklaratorisch (rechtsbezeugend) im Handelsregister einzutragen. Man unterscheidet dabei zwischen Abteilung A (auch HRA genannt) und Abteilung B (HRB) des Handelsregisters. Beide sind für jeweils verschiedene Rechtsformen der registrierten Unternehmen zuständig und erteilen zum Teil auch unterschiedliche Auskünfte. Untenstehend eine Übersicht, welche Abteilung für welche Rechtsformen zuständig ist:

| Abteilung | HRA | HRB |

| Eingetragene Rechtsformen | Personengesellschaften: Eingetragene Kaufleute (e. K.), Einzelunternehmen, OHG (Offene Handelsgesellschaft), KG (Kommanditgesellschaft), EWIV (Europäische wirtschaftliche Interessenvereinigung), rechtsfähige wirtschaftliche Vereine | Kapitalgesellschaften: AG (Aktiengesellschaft), KG a. A. (Kommanditgesellschaft auf Aktien), GmbH (Gesellschaft mit beschränkter Haftung), Versicherungsverein auf Gegenseitigkeit |

| Auskünfte über | Firma, Rechtsform, Inhaber beziehungsweise persönlich haftende Gesellschafter der Personenhandelsgesellschaft, Wechsel der Inhaber beziehungsweise Gesellschafter, Ort der Niederlassung, Betrag der Kommanditeinlage, Eröffnung der Insolvenz, Löschung der Firma | Firma, Rechtsform, Ort der Niederlassung, Geschäftsführer, Stammkapital der GmbH beziehungsweise Grundkapital der AG, Prokura, Unternehmensgegenstand, Liquidation, Eröffnung der Insolvenz, Löschung der Firma |

Wer sich nicht eintragen lassen muss

Nicht jedes Gewerbe muss nach kaufmännischen Regeln geführt werden, zu denen auch der Eintrag ins Handelsregister gehört. Das Handelsgesetzbuch und die Abgabenordnung nennen aber übereinstimmend zwei eindeutige Grenzwerte dafür, ob der Umfang einer gewerblichen Tätigkeit einen Geschäftsbetrieb nach kaufmännischen Regeln erfordert oder ein Kleingewerbe ohne Handelsregistereintrag zulässig ist (§ 241a HGB, § 141 Abs. 1 Satz 1 und 4 AO). Diese Grenzwerte sind jeweils:

- 600.000 Euro jährliche Umsatzerlöse oder

- 60.000 Euro Jahresüberschuss.

Weitere Bedingungen werden dort nicht genannt.

Allerdings gibt es zu diesem Themenbereich unterschiedliche Darstellungen. Während zum Beispiel die IHK Hannover allein diese Bedingungen nennt, weist die IHK-Berlin darauf hin, dass es auf das „Gesamtbild“ des Unternehmens ankomme und nur eine „Gesamtschau die Beurteilung des Unternehmens“ zulasse. Die dort genannten Kriterien sind unter anderem:

- Art der Geschäfte: Vielfalt der Aktivitäten (Erzeugnisse, Geschäftsbeziehungen, Leistungen), Fremdfinanzierungen (Inanspruchnahme und Gewährung), Teilnahme am Wechsel-, Scheck- und Frachtverkehr, größere Lagerhaltung, viel Werbung

- Umfang der Geschäfte: Umsatzvolumen, Anlage- und Umlaufvermögen, Zahl der Beschäftigten, Zahl und Größe der Betriebsstätten, Auslandsfilialen

- Gesamtumsatz (je nach Branche/Art des Gewerbes – Richtwerte): Produktion, Großhandel und Gaststätten ab 300.000 Euro, Einzelhandel und Hotellerie ab 250.000 Euro, Dienstleistungen ab 175.000 Euro

- Betriebsvermögen: ab 100.000 Euro

- Kreditvolumen: ab 50.000 Euro

Eines haben die zur Handelsregistereintragung verpflichteten Unternehmen gemeinsam: Ihre Vertreter müssen einen sogenannten kaufmännischen Geschäftsbetrieb führen, der eine Kaufmannseigenschaft begründet und unter die handelsrechtlichen Vorschriften des Handelsgesetzbuchs fällt (§§ 1 und 2 HGB).

Keine Eintragspflicht ins Handelsregister haben dagegen grundsätzlich Freiberufler sowie Betriebe der Land- und Forstwirtschaft. Gesellschaften bürgerlichen Rechts (GbR) bilden insofern eine weitere Ausnahme, als dass sie juristisch gesehen gar keine Gesellschaften sind. Sie alle können sich aber freiwillig (und somit konstitutiv, also rechtserzeugend) im Handelsregister eintragen lassen. Dadurch werden Kleingewerbebetreibende, Freiberufler und Landwirte zu eingetragenen Kaufleuten (e. K.) und die GbR würde in so einem Fall zu einer rechtsfähigen oHG (offenen Handelsgesellschaft).

Was ändert sich durch den Eintrag ins Handelsregister?

Aus einer Handelsregistereintragung ergibt sich der Status eines Gewerbetreibenden als Kaufmann im Sinne des Handelsgesetzbuchs. Damit sind Vorteile verbunden, aber auch Pflichten:

Das Unternehmen wird dadurch zur juristischen Person, kann eigenständig handeln, Eigentum erwerben, vor Gericht klagen und verklagt werden. Wer kein solcher Kaufmann gemäß HGB ist, darf sich nur mit seinem eigenen Namen am Wirtschaftsleben beteiligen, ein eingetragener Kaufmann aber auch über einen Firmennamen, der zudem durch die Handelsregisteranmeldung geschützt ist.

Der Eintrag im Handelsregister hat nicht zuletzt auch eine Werbefunktion: Denn der Eintrag liefert Kunden und Geschäftspartnern einen Hinweis darauf, dass ein Unternehmer ordnungsgemäß am Wirtschaftsleben teilnimmt. Diese Transparenz signalisiert Seriosität und Vertrauenswürdigkeit und trägt dadurch zu einer vorteilhaften Außenwirkung bei. Banken und (ausländische) Unternehmen verlangen nicht selten vor der Aufnahme von Geschäftsbeziehungen sogar ausdrücklich nach einer Handelsregistereintragung, obwohl sie gesetzlich nicht vorgeschrieben ist. Der Nachweis einer Gewerbeanmeldung reicht in der Regel nicht aus.

Pflichten eines handelsrechtlich registrierten Unternehmens

Die rechtliche Stellung eines registrierten Unternehmens ist auch mit Verpflichtungen verbunden. Zunächst wäre da die Pflicht, regelmäßig aktualisierte Angaben zur Eintragung an das Handelsregister zu übermitteln. Das ist beispielsweise dann der Fall, wenn sich eine eingetragene Information ändert, weil der Geschäftsführer wechselt oder eine Niederlassung eröffnet wird.

Vor allem aber unterliegen Sie als registrierter Unternehmer nicht mehr dem Bürgerlichen Gesetzbuch (BGB), sondern überwiegend dem Handelsgesetzbuch, das zahlreiche spezifische Regelungen für Kaufleute enthält. Dazu gehört an erster Stelle die Pflicht zur ordnungsgemäßen Buchführung, die auch jährliche Inventuren und Jahresabschlüsse umfasst.

Was muss ins Handelsregister eingetragen werden?

Gleich drei Gesetze legen fest, welche Tatsachen und Rechtsverhältnisse im Handelsregister eingetragen werden müssen: das Handelsgesetzbuch (HGB), das Aktiengesetz (AktG) und das „Gesetz betreffend die Gesellschaften mit beschränkter Haftung“ (GmbHG). Zu den Pflichtangaben zählen unter anderem:

- Firmenname

- Sitz, Niederlassungen, Zweigniederlassungen mit Postanschrift

- der Unternehmensgegenstand (zum Beispiel „Betrieb einer Werbeagentur“)

- vertretungsberechtigte Personen (Inhaber, Geschäftsführer, Vorstand, Prokuristen, persönlich haftende Gesellschafter) oder besondere Vertretungsbefugnisse

- die Rechtsform

- die Höhe des Grund- und Stammkapitals

- Kommanditisten, Mitglieder

- sonstige Rechtsverhältnisse, etwa Umwandlungen, Insolvenzverfahren, Auflösung

Zusätzliche, nicht verpflichtende Angaben sind nur im begrenzten Maß zugelassen: nämlich dann, wenn sie für den Handels- oder Rechtsverkehr von erheblichem Interesse sind. Dies kann beispielsweise bei Angaben zu Sondervereinbarungen bei der Veräußerung eines Handelsgeschäfts gegeben sein. Nicht eintragungsfähig sind dagegen solche Informationen, die für die Zwecke des Handelsregisters unerheblich sind: zum Beispiel Handlungsvollmachten oder Haftungskapital.

Der Prozess der Handelsregisteranmeldung

Sämtliche Handelsregisteranmeldungen sowie Änderungen und Löschungen von Einträgen müssen grundsätzlich notariell beglaubigt werden, wodurch sie eine besondere Rechtssicherheit erlangen. Für diese Aufgabe benötigen Sie also einen Notar, der den elektronischen Antrag samt Einreichungen und notwendigen Dokumenten aufsetzt und an das zuständige Registergericht übermittelt. Nach einer erfolgreichen Prüfung, die etwa 14 Tage bis drei Wochen dauern kann, nimmt das Registergericht die Eintragung vor und gibt sie zeitgleich im elektronischen Bundesanzeiger bekannt.

Im Anschluss an Ihre erstmalige Eintragung erhalten Sie Ihre persönliche Handelsregisternummer. Diese Nummer müssen Sie zusammen mit weiteren Pflichtangaben in Ihrer Geschäftskorrespondenz und gegebenenfalls auch ins Impressum Ihrer Firmenwebsite eintragen. Damit erleichtern Sie es interessierten Personen, Zugriff auf Ihren Eintrag im Handelsregister und damit Auskunft über Ihr Unternehmen zu erhalten. Vergessen Sie aber nicht, dass die Handelsregistereintragung keinesfalls die Bescheinigung der Gewerbeanmeldung ersetzt.

Sollten Sie noch weitergehende Fragen haben oder wollen Sie Ihre Handelsregisterangaben einer Vorabprüfung unterziehen lassen, können Sie sich entweder an Ihren Notar oder die für Sie zuständige Industrie- und Handelskammer (IHK) beziehungsweise Handwerkskammer (HWK) wenden. Diese haben nämlich den gesetzlichen Auftrag, den Prozess der Handelsregistereintragung zu unterstützen, weshalb sie in firmenrechtlichen Fragen eng mit den Registerstellen zusammenarbeiten.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern. Handelsregistereintrag: Kosten

Legen Sie Ihrem Notar einen fertigen Anmeldungstext fürs Handelsregister vor, muss er nur noch Ihre Unterschrift beglaubigen, was Sie etwa 25 Euro kostet. Zwar findet man im Internet praktische Entwürfe zum Download, im Regelfall entwirft der Notar den Text jedoch selbst beziehungsweise überprüft und ändert ihn gegebenenfalls, wobei diese Dienstleistung mit knapp 40 Euro mehr zu Buche schlägt. Bedenken Sie, dass jede Eintragung, Eintragsänderung und Löschung aus dem Handelsregister eine erneute notarielle Beglaubigung erfordert.

Die Kosten für die Handelsregistereintragung variieren je nach „Geschäftswert“, der von der Rechtsform und der Größe Ihres Unternehmens abhängig ist. Als Richtwerte gelten 200 bis 300 Euro für einen eingetragenen Kaufmann und 500 bis 700 Euro für eine GmbH. Bezahlt werden davon die Gerichtsgebühren sowie die Bekanntmachung der Eintragung im Internet. Eine detaillierte Kostenübersicht finden Sie hier als PDF.

Nach der Handelsregisteranmeldung: Vorsicht vor Betrug!

Das zuständige Amtsgericht bittet Sie nur einmalig um die Begleichung der Kosten für die Handelsregistereintragung – und zwar per offiziellem Anschreiben mit beiliegendem Überweisungsträger. Allerdings werten auch zahlreiche Adressverlage (etwa das „Europäische Gewerberegister“) die Informationen in Ihrem Registereintrag aus und versuchen, Unternehmen mit zweifelhaften Methoden zu kostenpflichtigen Eintragungen in Firmenregister oder Adressdatenbanken zu verleiten.

Ein solcher Adressbuchschwindel sieht dann etwa so aus: Direkt nach Ihrer Handelsregisteranmeldung erhalten Sie nicht nur eine Rechnung vom Amtsgericht, sondern auch bis zu mehrere Dutzend zusätzliche Rechnungen, die sich auf mehrere Hundert Euro belaufen und Einträge in obskure Wirtschaftsverzeichnisse versprechen. Diese Angebote versuchen meist den Eindruck zu erwecken, sie seien obligatorisch oder zumindest sehr nützlich. In Wahrheit trifft aber beides nicht zu. Tatsächlich handelt es sich um getarnte Vertragsangebote, die Sie oft langfristig binden, wenn Sie sie unterschreiben. Rechtsanwälte empfehlen daher, auf keines dieser ominösen Schreiben zu reagieren.

Was Sie aber durchaus ernstnehmen sollten: die bis zu 5.000 Euro Zwangsgeld, mit denen Sie belegt werden können, wenn Sie eine fällige Handelsregistereintragung nicht vornehmen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.