Kaufmann: Definition von Kaufleuten nach HGB

Das Handelsgesetzbuch (HGB) hat für den Kaufmann keine exakte Definition: Stattdessen kennt das Recht sechs verschiedene Typen, die alle Kaufmannseigenschaften haben. Für Einsteiger ist es daher manchmal etwas unverständlich, ab wann man zu den Kaufleuten gehört. Hinzu kommt, dass es den Begriff des Kaufmanns bzw. der Kaufleute nicht nur im Kontext des HGB gibt. Kaufmann und Kauffrau für Büromanagement sind beispielsweise Bezeichnungen für Ausbildungsberufe, die nicht zwingend mit den Angaben des HGB übereinstimmen müssen.

Außerdem gibt es eine Bedeutung, die vor allem der ältere Volksmund noch kennt: Ein Kaufmann ist derjenige, der einen Kaufmannsladen betreibt. Oftmals wird ein Kaufmann auch mit einem Geschäftsmann gleichgesetzt – was in vielen Fällen sicherlich zutrifft, aber eben nicht so sein muss. Da mit der Kategorisierung als Kaufmann entscheidende juristische Rechte und Pflichten einhergehen, ist es wichtig zu verstehen, was das Handelsgesetzbuch unter dem Begriff versteht.

Die Geschichte des Kaufmanns

Händler hat es schon früh in der Geschichte der Menschheit gegeben. Neben Adel, Klerus und Bürgertum waren die Kaufleute bereits damals eine wichtige Säule der Gesellschaft. Im Mittelalter begann man, Kaufleute von einfachen Händlern abzugrenzen. Letztere hatten einen niedrigeren gesellschaftlichen Rang. Kaufleute hingegen organisierten sich in einer Gilde oder der Hanse und konnten so sowohl Reichtum als auch soziales Ansehen aufbauen. Weitere Bedeutung erhielt der Kaufmann am Ende des 15. Jahrhunderts in Italien: Der Mathematiker Luca Pacioli, der auch die doppelte Buchführung beschrieb, prägte den Begriff des ehrbaren Kaufmanns, dessen Wort einen hohen Stellenwert hat.

Was ist ein Kaufmann laut HGB?

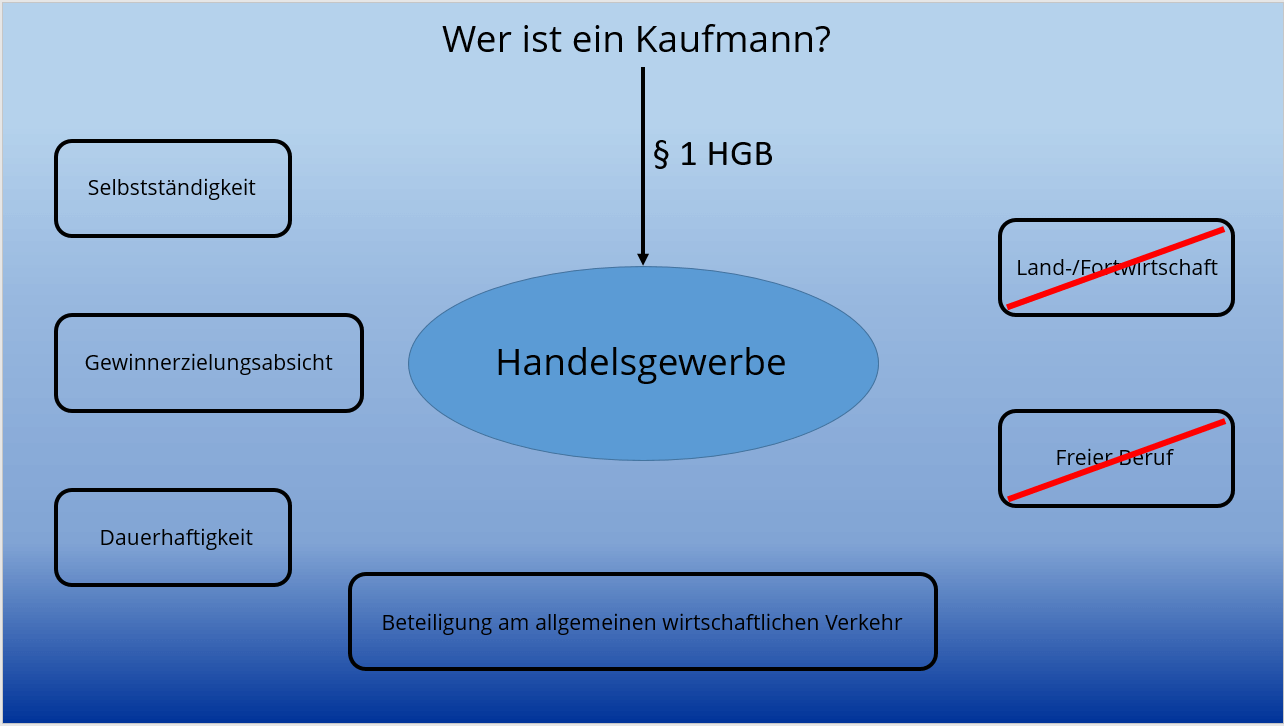

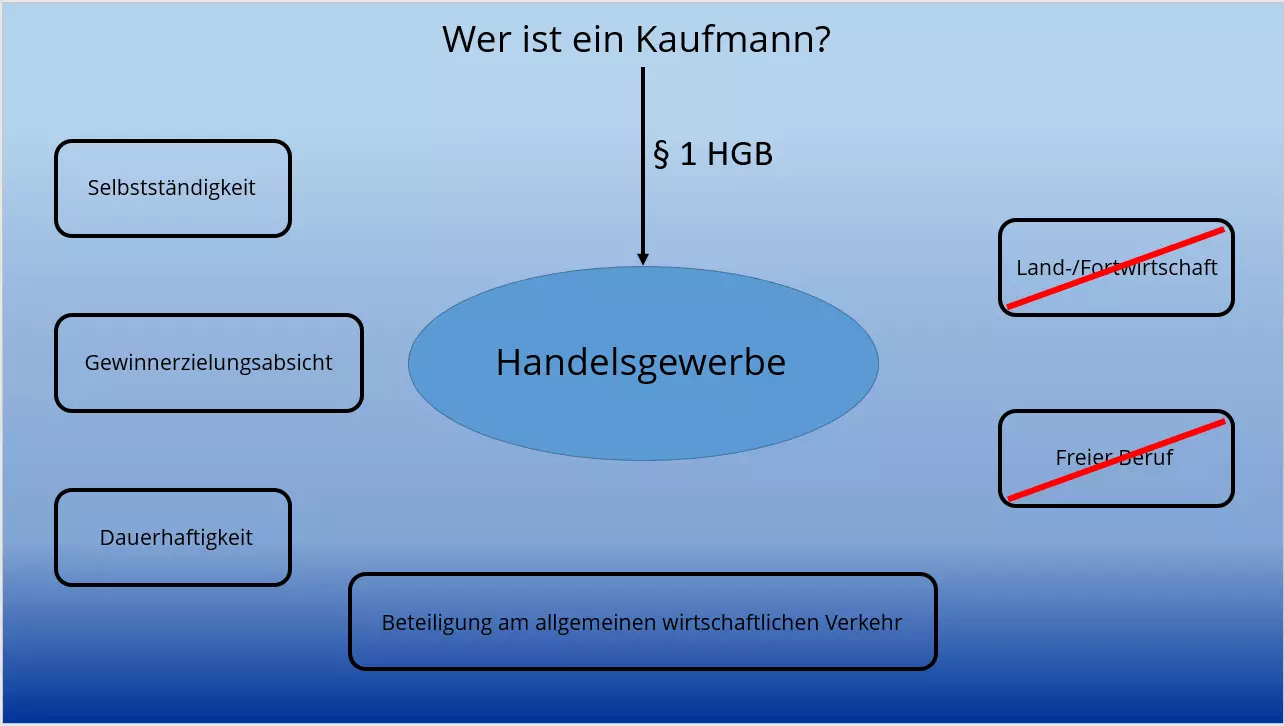

Das Handelsgesetzbuch (in § 1) nennt denjenigen einen Kaufmann, der ein Handelsgewerbe betreibt. Ein Handelsgewerbe wiederum ist grundsätzlich jeder Gewerbebetrieb, außer dieser gestaltet sich so, dass er nicht kaufmännisch geführt werden muss. Im Endeffekt wird der Kaufmann also als jemand beschrieben, der einen Betrieb kaufmännisch leitet – das ist wenig hilfreich. Das Einkommensteuergesetz (EStG) hilft allerdings (in § 15 Abs. 2) weiter. Darin wird ein Gewerbebetrieb so definiert:

- selbstständige, auf Dauer ausgelegte Tätigkeit (nachhaltige Tätigkeit)

- mit dem Ziel, Gewinn zu erwirtschaften

- beteiligt am allgemeinen wirtschaftlichen Verkehr

- keine Land- oder Forstwirtschaft

- kein freier Beruf

- keine sonstige selbstständige Arbeit

Selbstständige Wissenschaftler, Künstler, Lehrer, Ärzte, Rechtsanwälte, Ingenieure, Architekten, Steuerberater und Dolmetscher (um ein paar Berufsgruppen zu nennen) gehören somit nicht zu den kaufmännischen Berufen.

Alle Gewerbetreibenden, deren Betrieb kaufmännisch geleitet wird, sind also Kaufleute. Aber zwischen den einzelnen Typen gibt es erhebliche Unterschiede.

Wenn Sie mehr über jede einzelne Form erfahren möchten, genügt ein Klick auf den jeweiligen Link. Wir haben zu fast jedem Typus einen ausführlichen, separaten Artikel für Sie.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern. Istkaufmann nach § 1 HGB

Ein Istkaufmann (nach § 1 HGB) zeichnet sich dadurch aus, dass er einen kaufmännischen Gewerbebetrieb führt. Demnach ist diese Kategorie prinzipiell die simpelste Form des Kaufmanns. Ein Eintrag in das Handelsregister ist zwar vom Gesetzgeber zwingend vorgesehen, doch auch ohne Eintragung gilt man bereits als Kaufmann nach dem HGB. Damit ist der Eintrag deklaratorisch und nicht konstitutiv: Nicht der Handelsregistereintrag macht die Kaufleute, sondern die Kaufleute machen den Eintrag.

Kannkaufmann nach § 2 HGB

Ein Kannkaufmann (nach § 2 HGB) betreibt ein Gewerbe, aber keinen Handelsbetrieb nach § 1 HGB, ist also kein Istkaufmann. Das Gesetz differenziert zwei verschiedene Arten: Kannkaufleute gemäß § 2 HGB und Kannkaufleute gemäß § 3 HGB. Ein Kannkaufmann (nach § 2 HGB) entsteht dadurch, dass ein Kleingewerbetreibender – der eben nicht zu den Kaufleuten gehört – sich freiwillig dazu entscheidet, seinen Betrieb ins Handelsregister aufzunehmen. Damit übernimmt der Kannkaufmann auch alle Rechte und Pflichten, die der Gesetzgeber für Kaufleute vorsieht. Hierbei ist die Eintragung konstitutiv: Erst durch den Eintrag wird man zum Kaufmann, ansonsten bleibt man ein sogenannter Nichtkaufmann.

Kannkaufmann nach § 3 HGB

Ein Kannkaufmann (nach § 3 HGB) kann aus einem land- oder forstwirtschaftlichen Betrieb heraus entstehen. Sollte sich der Leiter eines solchen Unternehmens entscheiden, den Betrieb in das Handelsregister einzutragen, wird auch er zum Kannkaufmann – mit allen Rechten und Pflichten, die dieser Status mit sich bringt. Auch hier ist die Eintragung konstitutiv.

Formkaufmann nach § 6 HGB

Der Formkaufmann wird (laut § 6 HGB) zu einem solchen, weil er die entsprechende Rechtsform besitzt – selbst wenn faktisch kein Handelsgewerbe vorliegt. Die Form des Unternehmens macht also den Kaufmann aus. Jedes Unternehmen, das eine juristische Person darstellt, wird zu den Formkaufleuten gezählt. Dazu gehören die Kapitalgesellschaften: Aktiengesellschaft (AG), Kommanditgesellschaft auf Aktien (KGaA), die Gesellschaft mit beschränkter Haftung (GmbH) und die Unternehmergesellschaft (UG). Diese sind auch allesamt im Handelsregister vertreten. Ebenso zählt man aber Personengesellschaften zu den Formkaufleuten, die nicht im Handelsregister eingetragen sind, weil sie beispielsweise ein Kleingewerbe betreiben. Diese Gesellschaften werden qua Form zum Kaufmann: Offene Handelsgesellschaft (OHG), Kommanditgesellschaft (KG) und GmbH & Co. KG. Auch die eigetragene Genossenschaft (eG) und der Versicherungsverein auf Gegenseitigkeit (VVaG) zählen zu den Formkaufleuten.

Fiktivkaufmann

Auch der Fiktivkaufmann (erläutert in § 5 HGB) entsteht durch einen Eintrag ins Handelsregister. Tatsächlich leitet aber ein Fiktivkaufmann kein Handelsgewerbe. Der Eintrag ist also unrechtmäßig und durch einen Fehler entstanden. Die Person ist nur in der Fiktion ein Kaufmann. Dennoch behandelt man den Fiktivkaufmann wie jeden anderen Kaufmann auch. Dies ist eine Schutzfunktion des Gesetzgebers: Jeder soll davon ausgehen können, dass ein Handelsregistereintrag eine tatsächliche Verbindung zu Kaufleuten hat. Die Kaufmannseigenschaft und damit auch das Handelsregister sollen nicht angezweifelt werden.

Scheinkaufmann

Der Scheinkaufmann ist tatsächlich kein Kaufmann nach dem HGB – weder fiktiv noch real. Die Person erweckt nur den Schein eines Kaufmanns. Es besteht in Wirklichkeit kein Handelsregistereintrag und es fehlen auch die kaufmännischen Eigenschaften, die den Betreffenden zu einem Istkaufmann machen würden. Gegenüber anderen Marktteilnehmern tritt er als Kaufmann auf und erwartet von anderen auch so behandelt zu werden. Der Gesetzgeber sieht vor, dass er in einem solchen Fall auch die Nachteile eines Kaufmanns zu tragen hat. Laut Gesetz ist der Scheinkaufmann weniger schutzwürdig als ein Dritter, der auf die Angaben vertraut.

Alle Kaufleute im Überblick

| HGB | Handelsregistereintrag | Voraussetzungen | |

| Istkaufmann | § 1 | deklaratorisch | Handelsgewerbe |

| Kannkaufmann | § 2 | konstitutiv | kein Handelsgewerbe nach § 1, aber freiwilliger Handelsregistereintrag |

| Kannkaufmann | § 3 | konstitutiv | land- oder forstwirtschaftlicher Betrieb mit freiwilligem Eintrag im Handelsregister |

| Formkaufmann | § 6 | deklaratorisch | Handelsregistereintrag unter entsprechender Rechtsform |

| Fiktivkaufmann | § 5 | konstitutiv | fälschlicher Handelsregistereintrag |

| Scheinkaufmann | kein Eintrag | ist eigentlich kein Kaufmann |

Rechte und Pflichten des Kaufmanns

Für Kaufleute ist das Handelsgesetzbuch das speziellere Gesetz und gilt daher vor dem Bürgerlichen Gesetzbuch (BGB). Im Geschäftsleben geht man von einer anderen Interessenlage aus als im Privatleben, deshalb unterscheiden sich HGB und BGB an einige Stellen erheblich. So gelten für Verträge zwischen Kaufleuten beispielsweise strenge Rügefristen. Ein Kaufmann muss eingehende Waren unverzüglich auf Güte, Menge und Art prüfen und bei Mängeln sofort rügen. Tut er dies nicht, verliert er unter Umständen sein Recht auf Gewährleistung. Ist der Kunde eine Privatperson beträgt die Rügefrist hingegen zwei Jahre. Auch die Sorgfaltspflicht ist besonders: Anders als im Zivilrecht müssen Kaufleute sehr viel höhere Sorgfalt walten lassen.

Auch abgesehen von den Unterschieden zwischen HGB und BGB gelten für Kaufleute besondere Rechte und Pflichten. Dies beginnt schon bei der Namensgebung. Die Firma ist der handelsrechtliche Name des Unternehmens, unter dem es im Handelsregister eingetragen ist. Man kann zwischen einem Personennamen (Name des Geschäftsführers), einem Sachnamen (der das Tätigkeitsfeld beschreibt) oder einem Fantasienamen wählen – wichtig ist die Unterscheidbarkeit zu anderen Unternehmen. Außerdem muss der Grundsatz der Firmenwahrheit beachtet werden: Kaufleute dürfen ihrem Unternehmen keinen Namen geben, der Dritten eine Leistung verspricht, die das Unternehmen nicht einhalten kann. Alle im Handelsregister eingetragenen Unternehmen müssen zudem ihre Rechtsform in den Namen mit aufnehmen.

Des Weiteren haben Kaufleute bestimmte Pflichtangaben in Geschäftsbriefen zu berücksichtigen, dazu zählen ganz ausdrücklich auch E-Mails und Faxe. Die Pflichtangaben bringt man im Briefkopf oder der Fußleiste unter. Dazu zählen der Name des Unternehmens inklusive der Rechtsform, der Sitz des Unternehmens, das zuständige Registergericht und die Registernummer. GmbHs, AGs und UGs geben zusätzlich alle Geschäftsführer bzw. Vorstandsmitglieder und Vorsitzende des Aufsichtsrats mit an.

Ein besonderes Recht, das Kaufleute genießen, ist die Möglichkeit, Prokura zu erteilen. Damit stellt ein Kaufmann eine geschäftliche Vollmacht an Mitarbeiter aus. Diese dürfen dann im Namen des Unternehmens Geschäfte tätigen.

Kaufleute haben umfangreiche Pflichten bei Buchführung und Jahresabschluss: Die doppelte Buchführung ist bis auf wenige Ausnahmen (Einzelkaufleute mit geringem Umsatz) obligatorisch. Außerdem besteht die Pflicht zur Inventur und zur Bilanzierung. Größere Personengesellschaften und alle Kapitalgesellschaften sind außerdem zur Publikation des Jahresabschlusses verpflichtet. Das bedeutet: Der Jahresabschluss muss im Bundesanzeiger für alle zugänglich veröffentlicht werden.

Kaufleute, die das 30. Lebensjahr vollendet haben, können zu Handelsrichtern werden. Solche sind ehrenamtliche Richter an einer Kammer für Handelssachen eines Landgerichts.

Für den Jahresabschluss größerer Kapitalgesellschaften gilt nicht nur eine Publikationspflicht, sondern auch eine Prüfungspflicht: Der Jahresabschluss muss zum Ende des Geschäftsjahres von einem zugelassenen Abschlussprüfer kontrolliert werden. Diesen können sich die Unternehmen selbst aussuchen – so lange es niemand ist, der an der Erstellung des Abschlusses mitgewirkt hat. Sollte man sich als Kaufmann nach dem HGB nicht an die Pflichten halten, drohen Zwangsmaßnahmen. Diese können in Form von Bußgeldern bis zu 25.000 Euro anfallen. Darüber hinaus hat das Bundesamt für Justiz die Möglichkeit, weitere Ordnungsgelder anzuordnen, um Kaufleute zur korrekten Erfüllung ihrer Pflichten zu bewegen.

Vor dem Gesetz gelten Kaufleute grundsätzlich nicht als Verbraucher, deswegen greifen für sie auch keine Verbraucherschutzvorschriften. Dadurch entsteht ein Gefälle zwischen Kaufmann und Verbraucher – ergo seinem Kunden. Der Gesetzgeber geht davon aus, dass der Kaufmann aufgrund seiner Erfahrung im Geschäftsleben nicht so viel Schutz benötigt, wie ein gewöhnlicher Verbraucher. Problematisch wird es dann, wenn der Kaufmann als Privatperson auftritt und als solcher Geschäfte eingeht. Prinzipiell steht auch er dann unter dem Verbraucherschutz, aber die Tatsache, dass die Grenze zwischen der privaten und der beruflichen Person verwischt, stellt die Rechtsprechung regelmäßig vor Schwierigkeiten.

Selbstverständlich kann man die Kaufmannseigenschaft auch verlieren bzw. aufgeben: Ein Istkaufmann gehört erst dann nicht mehr zu den Kaufleuten, wenn er den Gewerbebetrieb aufgibt. Selbst wenn er seinen Eintrag aus dem Handelsregister löschen lässt, aber immer noch seinen Gewerbebetrieb fortführt, bleibt er weiterhin ein Istkaufmann. Auch die Einleitung eines Insolvenzverfahrens reicht nicht aus, um einen Istkaufmann seiner Kaufmannseigenschaft zu berauben. Erst wenn der Betrieb tatsächlich eingestellt wird, erlischt die Eigenschaft. Da der Kannkaufmann nur durch den Eintrag ins Handelsregister zu einem Kaufmann wird, reicht es bei diesem Typus, den Eintrag wieder zu löschen. So ist es möglich, dass auch eine fälschliche Löschung dazu führt, dass ein Kannkaufmann seine Kaufmannseigenschaft verliert.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.