GmbH auflösen: So wickeln Sie Ihr Unternehmen ab

In der Regel wird eine GmbH auf unbestimmte Zeit gegründet und sie existiert dauerhaft. Doch manchmal kann es notwendig sein, eine solche Gesellschaft aufzulösen. Die Gründe dafür sind sehr unterschiedlich, und nicht immer ist ein wirtschaftliches Scheitern die Ursache. Zum Auflösen einer GmbH reicht es aber nicht aus, einfach nur den Geschäftsbetrieb einzustellen. Es sind ganz bestimmte Vorschriften einzuhalten, und es gibt einen vorgeschriebenen Ablauf, dessen Einhaltung vom zuständigen Registergericht geprüft wird.

Warum eine GmbH auflösen?

Nicht immer fällt der Entschluss, eine GmbH aufzulösen, aus freien Stücken. Wirtschaftliche Gründe, aber auch rechtliche oder persönliche Umstände können die Abwicklung des Unternehmens erfordern. Mögliche Auflösungsgründe sind in § 60 des GmbH-Gesetzes (GmbHG) festgehalten. Zu ihnen gehören unter anderem:

- Ablauf der im Gesellschaftsvertrag bestimmten Zeit

- Beschluss der Gesellschafter

- Ein gerichtliches Urteil oder in bestimmten Fällen die Entscheidung einer Verwaltungsbehörde

- Eröffnung eines Insolvenzverfahrens (oder seine Ablehnung mangels Masse)

Die Auflösung einer GmbH kann auch Gründe haben, die nicht ausdrücklich im GmbHG genannt werden. Erweist sich etwa eine andere Rechtsform für die Erreichung der Unternehmensziele als geeigneter oder wollen sich die Gesellschafter einem anderen Unternehmensgegenstand zuwenden, können sie formlos eine Auflösung beschließen. Eine GmbH aufzulösen ist im Prinzip eine freie unternehmerische Entscheidung.

Eine mögliche Auflösung unter bestimmten Voraussetzungen kann auch bereits bei der Gründung einer GmbH im Gesellschaftsvertrag vereinbart werden.

Wie löse ich eine GmbH auf?

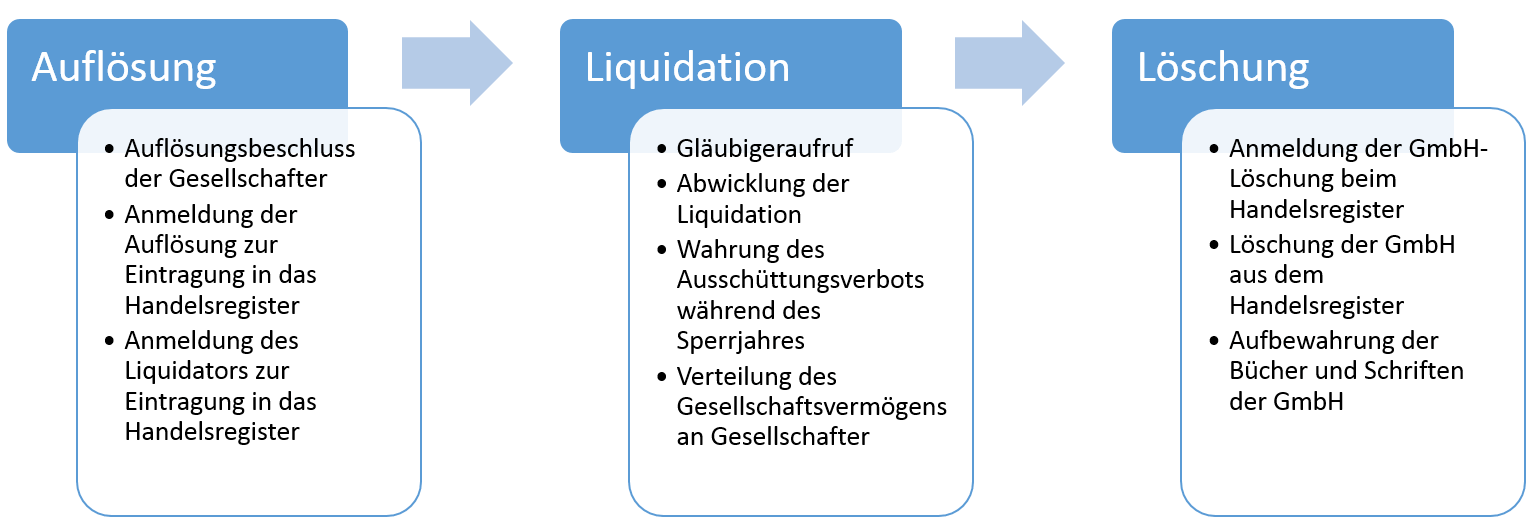

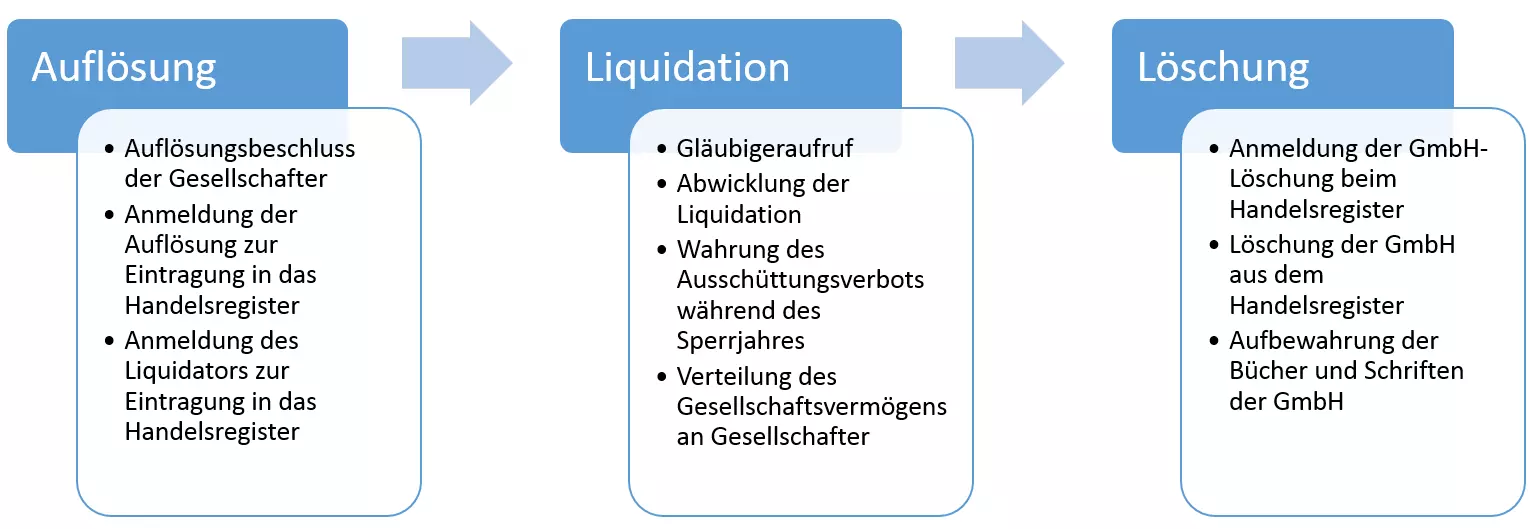

Die Existenz einer GmbH ist untrennbar mit ihrem Eintrag im Handelsregister verknüpft. Dementsprechend hört sie erst dann tatsächlich auf zu existieren, wenn sie aus dem Handelsregister gelöscht wurde. Der Weg dorthin erfordert eine bestimmte Vorgehensweise sowie einen entsprechenden Zeitablauf. Die Auflösung einer GmbH gliedert sich in drei Phasen:

- Auflösung

- Liquidation

- Löschung

Auflösung einer GmbH

Die Phase der Auflösung leitet die Abwicklung einer GmbH ein. Wichtig: Bis zur Löschung aus dem Handelsregister bestehen die Rechtspersönlichkeit und die Handlungsfähigkeit der Gesellschaft mit beschränkter Haftung weiter. Es ändert sich in dieser Zeit nur der Gesellschaftszweck. Statt wirtschaftlich zu agieren, erfährt die Gesellschaft ihre Abwicklung. Eine GmbH in Auflösung erhält den Zusatz „i. L.“ (in Liquidation) oder „i. Abw.“ (in Abwicklung), der Geschäftspartner auf diesen Status hinweist. Den Zusatz müssen Sie auch in Ihre Geschäftspapiere aufnehmen.

Der Auflösungsbeschluss

Möchten Sie aus eigenem Entschluss eine GmbH auflösen, dann steht in der Regel zunächst ein entsprechender Beschluss der Gesellschafter an. Sofern Sie im Gesellschaftsvertrag nichts anderes vereinbart haben, benötigt der Beschluss eine Mehrheit von drei Viertel der abgegebenen Stimmen. Das weitere Vorgehen hängt davon ab, ob es sich bei dem Auflösungsbeschluss um eine Satzungsänderung handelt oder nicht:

- Der Regelfall: Im Regelfall stellt der Auflösungsbeschluss keine Satzungsänderung dar. Aus diesem Grund ist er ohne notarielle Beurkundung und Eintragung ins Handelsregister wirksam und tritt zu dem im Beschluss festgelegten Zeitpunkt in Kraft – oder sofort, wenn kein Auflösungsdatum vereinbart wurde.

- Die Satzungsänderung: Eine Änderung der Satzung liegt dann vor, wenn Sie im Gesellschaftsvertrag die Dauer der Gesellschaft vereinbart haben. Der Auflösungsbeschluss ändert dann die Regelung in der Satzung, und in diesem Fall müssen Sie den Auflösungsbeschluss notariell beurkunden und ins Handelsregister eintragen lassen.

Der Liquidator kommt ins Spiel

Wenn Sie Ihre GmbH auflösen, geschieht dies durch den oder die Geschäftsführer, falls der Gesellschaftsvertrag oder ein Beschluss der Gesellschafter nichts anderes bestimmt (§ 66 Abs. 1 GmbHG). Sie oder gegebenenfalls andere Personen treten damit als sogenannte Liquidatoren auf. Ihre Aufgabe ist es, alle laufenden geschäftlichen Aktivitäten der Gesellschaft abzuwickeln und letztlich zu beenden. Auf Antrag von Gesellschaftern, die zusammen mindestens 10 Prozent der GmbH-Anteile besitzen, kann „aus wichtigem Grund“ auch das Gericht Liquidatoren einsetzen (§ 66 Abs. 2 GmbHG).

Eintragung der Auflösung in das Handelsregister und Eintragung der gesetzlichen Vertreter

Wenn die Gesellschafter die Auflösung der GmbH beschlossen haben, muss diese Auflösung zur Eintragung ins Handelsregister durch das Registergericht angemeldet werden (§ 65 Abs. 1 GmbHG). Anmeldepflichtig sind die gesetzlichen Vertreter der GmbH, das heißt die Liquidatoren, die auch die Geschäftsführer sein können. Die Anmeldung muss schriftlich erfolgen und die Unterschrift des Erklärenden wird notariell beglaubigt.

Zudem müssen auch die Liquidatoren selbst zur Eintragung ins Handelsregister angemeldet werden (§ 67 GmbHG); dasselbe gilt auch für jede Änderung an dieser Stelle. Für die persönliche Eignung als Liquidator gelten dieselben Bedingungen wie für Geschäftsführer.

Es ist nicht gesetzlich vorgeschrieben, die Auflösung einer GmbH urkundlich nachzuweisen. Aufgrund der hohen Bedeutung des Vorgangs und der Ermittlungspflicht des Registergerichts wird dieses aber sehr wahrscheinlich die Vorlage entsprechender Unterlagen verlangen. Daher empfiehlt es sich, den Gesellschafterbeschluss beim Registergericht einzureichen, wenn Sie Ihre GmbH auflösen.

Liquidation einer GmbH

Nach der Auflösung beginnt die Phase der GmbH-Liquidation. Für die ordnungsgemäße Abwicklung sind der oder die Liquidatoren zuständig. Ihre Pflichten sind in §§ 70–73 GmbHG festgehalten. Unter anderem müssen sie

- die Liquidation im Bundesanzeiger bekannt geben,

- die laufenden Geschäfte der GmbH i. L. beenden,

- die Verpflichtungen der GmbH i. L. erfüllen und die Forderungen einziehen,

- das Vermögen der GmbH i. L. in Geld umsetzen. Dazu zählen etwa alle Sachwerte und Immobilien.

Daneben erfüllen die Liquidatoren die Aufgaben, die sonst den Geschäftsführern zufallen würden. Das heißt, sie vertreten die GmbH i. L. nach außen (auch gerichtlich) und sind – und darauf legt das Gesetz besonderen Wert – für die ordnungsgemäße Buchführung verantwortlich. Dazu gehören nicht zuletzt eine Eröffnungsbilanz samt Erläuterung am Anfang der Liquidation (§ 71 GmbHG) und eine Schlussbilanz an ihrem Ende.

Wichtig: Der Gläubigeraufruf

Für Sie als Liquidator gehört der sogenannte Gläubigeraufruf zu Ihren wichtigsten Pflichten. Darunter ist die Bekanntmachung der Auflösung in den sogenannten Geschäftsblättern der GmbH zu verstehen (§ 65 Abs. 2 GmbHG). Dazu zählt auf jeden Fall der elektronische Bundesanzeiger. Im Gesellschaftsvertrag können aber auch noch weitere (eventuell elektronische) Medien vorgesehen sein.

Bis 2009 musste die Auflösung der Gesellschaft dreimal bekannt gegeben werden. Heute reicht eine einmalige Bekanntmachung aus. Ziel des Gläubigeraufrufs ist es, etwaige Gläubiger von der GmbH-Liquidation zu unterrichten, damit sie sich bei der GmbH i. L. melden und ausstehende Forderungen geltend machen können. Mit dieser Bekanntmachung beginnt das sogenannte Sperrjahr.

Das Sperrjahr

Das sogenannte Sperrjahr dient dem Schutz der Gläubiger. Es beginnt an dem Tag, an dem der Gläubigeraufruf veröffentlicht wird. Während dieser Zeit gilt ein Ausschüttungsverbot: Kein Vermögen der GmbH i. L. darf an die Gesellschafter ausgeschüttet werden. In dieser Zeit ist es nur erlaubt, Forderungen von Dritten zu begleichen. Eine Rangordnung unter den Gläubigern gibt es dabei nicht.

Allerdings ändert das Sperrjahr nichts an der Rechtmäßigkeit oder Fälligkeit von Forderungen. Das heißt, auch nach dem Sperrjahr können sich Gläubiger bei Ihnen melden und Forderungen stellen, selbst wenn diese bisher unbekannt waren. Sie können ihre Ansprüche aber nur dann durchsetzen, wenn diese bereits während des Sperrjahres bekannt waren.

Mit Ablauf des Sperrjahres erlischt seine Schutzwirkung, und das Gesellschaftsvermögen kann an die Gesellschafter verteilt werden. Gläubiger, die sich erst jetzt mit zuvor unbekannten Forderungen melden, gehen unter Umständen leer aus. Im Gegensatz dazu müssen bekannte Forderungen auch nach dem Ende des Sperrjahres berücksichtigt werden – etwa, indem man geschuldete Beträge hinterlegt.

Auch während der Liquidation einer GmbH und des Sperrjahres müssen Sie noch die steuerrechtlichen Pflichten der Gesellschaft erfüllen. Dazu gehören sowohl die regelmäßigen Lohn- und Umsatzsteuervoranmeldungen als auch gegebenenfalls die Zahlung von Körperschafts- und Gewerbesteuer.

Verteilung des Gesellschaftsvermögens

Sind GmbH-Liquidation und Sperrjahr abgelaufen, darf das Vermögen der Gesellschaft an die Gesellschafter ausgezahlt werden. Dies geschieht entsprechend den Geschäftsanteilen der Gesellschafter, wobei bekannte offene Forderungen berücksichtigt werden müssen.

Sonderfall: Insolvenz

Die Auflösung einer GmbH kann auch durch die Eröffnung eines Insolvenzverfahrens begründet sein. Tritt die Zahlungsunfähigkeit oder die Überschuldung der Gesellschaft ein, ist die Geschäftsführung dazu verpflichtet, spätestens drei Wochen später die Eröffnung des Insolvenzverfahrens zu beantragen. Möchten Sie aufgrund von Insolvenz eine GmbH auflösen, wird diese nicht wie zuvor beschrieben liquidiert, sondern nach den Regelungen des Insolvenzrechts abgewickelt.

Löschung einer GmbH

Die GmbH-Liquidation ist beendet, wenn alle Abwicklungsmaßnahmen abgeschlossen sind. Im Anschluss melden Sie als Liquidator die Löschung der GmbH aus dem Handelsregister an. Wichtig: Auch bei dieser Anmeldung muss Ihre Unterschrift notariell beglaubigt werden. Danach wird die GmbH aus dem Handelsregister gelöscht und existiert rechtlich nicht mehr.

Ganz verschwunden ist die GmbH aber auch jetzt noch nicht. Nach § 74 Abs. GmbHG müssen alle Bücher und Schriften der Gesellschaft zehn Jahre lang aufbewahrt werden. Das ist notwendig, damit auch nachträglich Prüfungen durchgeführt werden können, etwa durch das Finanzamt. Die Aufbewahrungspflicht kann ein ehemaliger Gesellschafter, der Liquidator selbst oder eine dritte Person übernehmen.

Sonderfall: Vermögenslosigkeit

Einen weiteren Grund für das Auflösen einer GmbH stellt die Vermögenslosigkeit dar. Wenn die Gesellschaft über keinerlei Vermögenswerte mehr verfügt, kann das Gericht eine Löschung der GmbH von Amts wegen oder etwa auf Antrag des Finanzamts vornehmen (§ 394 FamFG). Beantragen können Sie ein sogenanntes Amtslöschungsverfahren nicht. Allerdings haben Sie als Gesellschafter die Möglichkeit, diesen Schritt beim Gericht anzuregen.

Bestehen Gläubigeransprüche gegen eine vermögenslose GmbH, führen sie automatisch zu einer Überschuldung. Die Folge: Eine Löschung von Amts wegen ist ausgeschlossen. Stattdessen müssen Sie einen Insolvenzantrag stellen. Um die richtigen Schritte einleiten zu können, empfiehlt es sich daher, die Vermögenslosigkeit gründlich zu prüfen. Andererseits besteht eine von Amts wegen gelöschte GmbH für gewisse Zwecke weiter – etwa zur Realisierung von Forderungen – und kann auch wieder zum Leben erweckt werden, etwa wenn verteilbares Vermögen auftaucht.

Was ist eine Nachtragsliquidation?

Wird nach der Löschung der GmbH aus dem Handelsregister festgestellt, dass weitere Liquidationsmaßnahmen notwendig sind, findet eine sogenannte Nachtragsliquidation statt. Dies kann notwendig werden, wenn man feststellt, dass doch noch Vermögen vorhanden ist. Die Gesellschaft tritt dann wieder in das Liquidationsverfahren ein.

Einen Antrag auf Nachtragsliquidation und die Bestellung eines neuen Liquidators können Sie als Beteiligter beim Registergericht stellen. Nach seinem Ermessen erfolgt dann die Auswahl des Nachtragsliquidators. Im Unterschied zum Liquidator wird er nicht ins Handelsregister eingetragen. Auch agiert er nicht in allen Belangen der Gesellschaft, sondern nur innerhalb eines festgelegten Aufgabenkreises.

Eine Nachtragsliquidation ist mit Kosten verbunden. Sie entstehen sowohl durch die Bestellung selbst als auch durch die Vergütung des Nachtragsliquidators. Stellen Sie den Antrag auf Nachtragsliquidation, müssen Sie die Kosten zunächst auslegen. Im Nachhinein lassen sich diese ggf. aus den Erlösen der Nachtragsliquidation ausgleichen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.