Die einfache Buchführung: Ein Blick in das deutsche Handelsrecht

Die Buchhaltung ist bei vielen Unternehmern kein beliebtes Aufgabenfeld. Dabei ist es – steuerrechtlich gesehen – von großer Wichtigkeit, dass Sie über alle Ihre Geschäftsvorgänge stets den Überblick behalten. Die kaufmännische Buchhaltung ist ein wesentlicher Bestandteil des Rechnungswesens und für alle eingetragenen Kaufleute Pflicht. Doch für wen gilt welche Buchführungspflicht? Wer darf die einfache Buchhaltung anwenden und wer ist zur doppelten Buchführung (Doppik) verpflichtet? Wie funktioniert die vereinfachte Buchführung und was ist eigentlich der Unterschied zwischen der einfachen und doppelten Buchführung? Wir geben Ihnen einen umfassenden Überblick.

Die steuerrechtliche Buchführungspflicht

Wer ein Unternehmen führt, hat eine Reihe von Regeln und Vorschriften zu befolgen. In der freien Marktwirtschaft dient die sogenannte Buchführungspflicht zur Überprüfung, ob sich jedes Unternehmen auch tatsächlich an die geltenden Gesetze hält. Doch was bedeutet das konkret?

Zur Rechtsgrundlage

Damit Sie nachweisen können, dass Sie sich als Unternehmer an die gesetzlichen Vorgaben halten, müssen Sie Ihre betrieblichen Handelsgeschäfte sowie die Lage Ihres Betriebsvermögens dokumentieren. In Deutschland sind die Rechtsgrundlagen zur Unternehmensführung hauptsächlich im Handelsgesetzbuch (HGB), im Einkommensteuergesetz (EStG) und spezifischer in der Abgabenordnung (AO) geregelt. Dort können Sie sich genau informieren, welche handelsrechtlichen Richtlinien und Steuerregelungen für Ihr Unternehmen gelten. Über die Eckpunkte einer ordnungsmäßigen Buchhaltung klärt Sie auch unser Ratgeber auf.

Eine allgemeine Definition zur steuerrechtlichen Buchführungspflicht finden Sie in § 238 Abs. 1 HGB. Dort heißt es:

Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen. (§ 238 Abs. 1 HGB)

In der Regel ist mit dieser Buchführung die doppelte Buchführung gemeint. Doch sind nicht alle Unternehmer zu dieser verpflichtet. Gemäß § 241a HGB sind Sie von der Buchführungspflicht und der Erstellung eines Inventars befreit, wenn Sie in „zwei aufeinander folgenden Geschäftsjahren nicht mehr als jeweils 600 000 Euro Umsatzerlöse und jeweils 60 000 Euro Jahresüberschuss aufweisen“. In diesem Fall genügt dem Finanzamt eine Gewinnermittlung in vereinfachter Form – die einfache Buchführung. Das bedeutet sowohl für Sie als auch für das Finanzamt eine enorme Erleichterung. Wie funktioniert nun die vereinfachte Buchführung und unter welchen Voraussetzungen dürfen Sie diese anwenden? Und warum muss ein Unternehmen seine betrieblichen Ein- und Ausgaben überhaupt genau dokumentieren?

Im Zuge der fortschreitenden Digitalisierung sind handgeschriebene Bücher selten geworden. Auch das Finanzamt akzeptiert Ihre Unterlagen mittlerweile nur noch in elektronischer Form. Beachten Sie daher ebenfalls die vom Bundesministerium für Finanzen herausgegebenen Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie Datenzugriff (GoBD). Heutzutage gibt es – sowohl für die doppelte als auch für die einfache Buchführung – spezielle Software, die Ihnen die Buchhaltung erheblich erleichtert.

Wie funktioniert die einfache Buchführung?

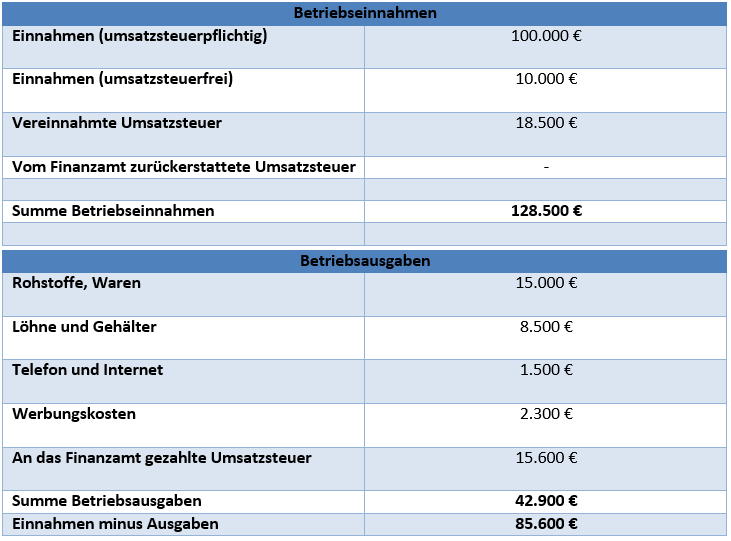

Die einfache Buchführung stellt die Mindestanforderung der kaufmännischen Buchführung dar. Während die doppelte Buchführung gemäß § 242 HGB die Gewinnermittlung in zwei Schritten vorsieht (zum einem durch die Bilanzrechnung und zum anderen durch die Gewinn- und Verlustrechnung (GuV)), erfolgt bei der einfachen Buchführung die Gewinnermittlung anhand der Einnahmenüberschussrechnung (EÜR) (siehe § 4 Abs. 3 EStG). Diese stellt eine simple Gegenüberstellung der Einnahmen und Ausgaben dar, bei der am Ende die Einnahmen mit den Ausgaben verrechnet werden.

Für die vereinfachte Buchführung reicht es also völlig aus, alle betrieblichen Einnahmen und Ausgaben eines Wirtschaftsjahres aufzulisten, um den Gewinn zu ermitteln. Dabei können Sie sich an folgendem Schema orientieren:

Es werden nur die Beträge in die Gewinnermittlung eingerechnet, die innerhalb der Periode tatsächlich eingenommen und ausgegeben wurden (das sogenannte Zu- und Abflussprinzip). Betriebseinnahmen oder -ausgaben über Dritte, Bestandsveränderungen, Rückstellungen etc. werden bei der einfachen Buchhaltung – im Unterschied zur doppelten Buchhaltung – nicht berücksichtigt.

Wer darf die einfache Buchhaltung anwenden?

Das Prinzip der einfachen Buchhaltung dient vor allem dem Zweck, die Gewinnermittlung für Kleinunternehmer zu erleichtern. Je geringer die Umsätze sind, desto weniger ergibt sich die Notwendigkeit einer komplexen Aufstellung nach den Prinzipien der doppelten Buchführung. Der hauptsächliche Sinn liegt also in der Vereinfachung. Hierfür gibt es einen gesetzlich festgelegten Richtwert, wer die einfache Buchführung anwenden darf und wer zur doppelten Buchführung verpflichtet ist.

Gemäß § 141 der Abgabenordnung (AO) ist buchführungspflichtig, wer einen Jahresumsatz von mehr als 600.000 Euro oder einen Jahresgewinn von über 60.000 Euro erzielt. Unternehmer, die sich unterhalb dieser Schwelle bewegen, sind von der Pflicht befreit und können dem Finanzamt eine Bilanzierung im Sinne der vereinfachten Buchführung vorlegen.

Freiberufler, wie z. B. Ärzte, Rechtsanwälte, Architekten, Steuerberater, Heilpraktiker oder Hebammen, sind von dieser Umsatz- und Gewinnregelung nicht betroffen. Welche Berufsgruppen von dieser Ausnahmeregelung profitieren, finden Sie im § 18 Abs. 1 EStG geregelt.

| Einfache Buchführung | Doppelte Buchführung |

|---|---|

| Jahresgewinn ≤ 60.000 € Jahresumsatz ≤ 600.000 € (Ausnahme: Freiberufler) | Jahresgewinn > 60.000 € Jahresumsatz > 600.000 € |

| Gewinnermittlung mittels der Einnahmenüberschussrechnung (EÜR) | Gewinnermittlung mittels Bilanzierung und Gewinn- und Verlustrechnung (GuV) |

| Keine Buchführung mit allen betrieblichen Einzelheiten (Verbindlichkeiten) notwendig (Zu- und Abflussprinzip) | Buchführungspflichtig mit allen betrieblichen Geschäftsvorgängen |

| Keine Inventur notwendig | Inventurpflicht |

| Wesentlich schneller und leichter bei der Erstellung | Komplex und aufwendig |

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.