Was ist eine Inventur?

Für viele Unternehmer ist sie lästige Pflicht: die Inventur. Gerade viele Start-ups und kleinere Unternehmen tun sich mit der regelmäßigen Bestandsaufnahme schwer – insbesondere, da sie häufig auch mit großem personellem Aufwand verbunden ist. Deshalb erklären wir Ihnen, was genau hinter dem kaufmännischen Begriff steckt und auf welche Details man bei einer ordnungsgemäßen Inventur achten muss. Und damit Ihre nächste Inventur möglichst reibungslos verläuft, geben wir Ihnen zudem Tipps und Tricks an die Hand, wie Sie die jährliche Bestandsaufnahme möglichst einfach und zeitsparend erledigen können. Inventuren sind nicht nur deswegen notwendig, weil der Gesetzgeber sie von Ihnen verlangt – vielmehr sind sie auch wichtig, um den Wert des eigenen Unternehmens abschätzen zu können. Das ist übrigens keine neue Erkenntnis: Bereits vor mehr als 500 Jahren hat der italienische Mathematiker Luca Pacioli – ein guter Freund Leonardo da Vincis – das erkannt. Er beschrieb in seinen Werken nicht nur die doppelte Buchführung, die italienische Kaufleute schon damals anwandten, sondern riet den Unternehmern seiner Zeit außerdem, die Inventur als Grundlage der eigenen Bilanz anzusetzen.

- DSGVO-konform & sicher gehostet in Deutschland

- Produktivität steigern – weniger Aufwand, mehr Output

- Direkt im Browser starten – ohne Installation

Inventur: Definition der Bestandsaufnahme

Mit der Inventur stellen Sie fest, woraus sich sowohl Ihr Vermögen als auch Ihre Schulden aktuell zusammensetzen. Alle Vermögensgegenstände (und eben auch alle Schulden) eines Unternehmens müssen dazu in eine Liste eingetragen werden. Zweck dieses Vorgehens ist es, den realen Bestand, auch „Ist-Bestand“ genannt, festzustellen. Mithilfe ihrer Warenwirtschafssysteme sollten Kaufleute und Unternehmer regelmäßig ermittelt haben, was sich in ihren Lagern befindet. Eine Inventur stellt nun fest, ob diese Bestandsaufnahmen korrekt waren. Denn bei der Erfassung von Zu- und Abgängen unterlaufen gelegentlich Fehler – insofern ist es nicht ungewöhnlich, dass das tatsächliche Inventar (das Ergebnis der Inventur) nicht mit den Buchbeständen übereinstimmen. Die Inventur hat demnach drei hauptsächliche Aufgaben:

- Die Inventur ist Grundlage Ihres Jahresabschlusses.

- Bestandsaufnahme dient zur Aufdeckung von Verlusten durch Diebstahl, Schwund etc.

- Mit der Inventur korrigieren Sie die Lagerbuchführung.

Für eine korrekt durchgeführte Bestandsaufnahme gibt es mehrere Grundsätze ordnungsgemäßer Inventur, die es zu berücksichtigen gilt. Diese orientieren sich an den Grundsätzen ordnungsgemäßer Buchführung (GoB):

- Vollständigkeit: Es gilt, sämtliche Bestände mit ihrem korrekten Wert in die Inventur mitaufzunehmen.

- Richtigkeit: Es müssen Art, Menge und Wert der Vermögensgegenstände richtig aufgelistet werden.

- Wirtschaftlichkeit: Wenn in manchen Situationen die genaue Mengenerfassung eines bestimmten Guts nicht zumutbar ist, darf man diesen schätzen.

- Wesentlichkeit: Nach diesem Grundsatz müssen Gegenstände des Anlagevermögens mit einem Wert unter 60 Euro nicht in die Inventur aufgenommen werden.

- Klarheit: Man muss die einzelnen Bestände klar bezeichnen, sodass diese sich auch nachträglich zuordnen lassen.

- Nachprüfbarkeit: Die Inventarliste muss so übersichtlich gestaltet sein, dass auch fachkundige Dritte die Inhalte überprüfen können.

- Rechtzeitigkeit: Unternehmer müssen ihre Inventur innerhalb einer bestimmten Zeit durchführen, in den meisten Fällen zum Stichtag.

- Einzelerfassung: Grundsätzlich gilt, dass man jeden Vermögensgegenstand und jede Schuld einzeln in der Inventur erfasst.

Als Vermögensgegenstand versteht man materielle und immaterielle Sachen und Rechte, die durch Aktivierung in der Bilanz auftauchen.

Wer muss eine Inventur durchführen?

Zu einer regelmäßigen Inventur sind bilanzierungspflichtige Kaufleute und Unternehmen verpflichtet. Für kleinere Unternehmen, die z. B. nicht zur Bilanzierung verpflichtet sind, sondern nur eine Einnahmenüberschussrechnung (EÜR) einreichen müssen, gilt die Pflicht zur Inventur nicht. Gewerbetreibende, die nicht im Handelsregister eingetragen sind, sowie Freiberufler, Wissenschaftler, Künstler im Sinne des § 18 UStG und Land- und Forstwirte, die ihren Gewinn gemäß § 3 Abs. 4 EStG ermitteln, sind ebenfalls nicht zur regelmäßigen Bestandsaufnahme verpflichtet.

Wenn Sie sich allerdings z. B. als gewerbetreibender Einzelunternehmer entschieden haben, sich freiwillig ins Handelsregister eintragen zu lassen, werden Sie zu einem Kannkaufmann oder einer Kannkauffrau. So haben Sie die gleichen Rechte und Pflichten im Sinne des Handelsgesetzbuches wie Ist-Kaufleute. Das bedeutet auch, dass Sie jährlich bilanzieren müssen und eine Inventur machen, sofern Sie nicht gemäß § 241 HGB davon befreit sind. Demnach sind Einzelkaufleute, die in zwei aufeinanderfolgenden Jahren nicht mehr als jeweils 600.000 Euro Umsatzerlöse erzielen und jeweils einen Jahresüberschuss von 60.000 Euro nicht überschreiten, nicht zur Erstellung eines Jahresabschlusses und somit auch nicht zur Aufstellung eines Inventars verpflichtet.

Auch wenn Sie nicht durch das HGB dazu verpflichtet sind, eine Inventur zu machen, ist diese sinnvoll. Nur so haben Sie einen genauen Überblick über die finanzielle Situation Ihres Unternehmens.

Wann müssen Sie eine Inventur machen?

Laut Handelsgesetzbuch gibt es mehrere Situationen, in denen Kaufleute eine Inventur anfertigen müssen. Sie führen eine Inventur zum Jahresabschluss durch, bei Unternehmensgründung und wenn sich das Unternehmen in seiner Geschäftsführung ändert, z. B. wenn Sie eine Firma übernehmen. Auch wenn neue Gesellschafter zum Unternehmen stoßen oder alte ausscheiden, ist es Zeit für eine außerplanmäßige Bestandsaufnahme. Das Gleiche gilt, wenn der Betrieb der Firma eingestellt oder veräußert wird.

Die jährliche Inventur wird im Regelfall zum Jahresabschlussstichtag durchgeführt. In den meisten Unternehmen fällt das Ende des Geschäftsjahres auf den 31. Dezember, daher wird dieser Stichtag oft als Tag der Inventur angesetzt. Dem Gesetzgeber ist allerdings klar, dass es nicht unbedingt möglich ist, exakt an diesem Tag alle Vermögensgegenstände zu zählen. Dies kann z. B. der Fall sein, weil bei großen Warenmengen mehr Zeit gebraucht wird, um eine korrekte Inventur durchzuführen. Deshalb ist es möglich, die Bestandsaufnahme zehn Tage vor oder nach dem Bilanzstichtag durchzuführen. Wichtig ist dabei: Sie müssen die Veränderung bis oder seit dem Stichtag korrekt dokumentieren und den so ermittelten Stichtagsbestand in der Inventarliste aufführen. Entscheidend bleibt also der Stand zum Stichtag.

Es empfiehlt sich, die Inventur nicht zu weit vom Stichtag zu verschieben: Je größer der Abstand ist, desto höher ist auch der Aufwand, den Sie für die Rückrechnung oder die Fortschreibung aufwenden müssen.

Das Geschäftsjahr muss nicht mit dem Kalenderjahr übereinstimmen. Für bestimmte Branchen (z. B. der Landwirtschaft) ist es sinnvoller auf saisonale Schwankungen zu reagieren und daher den Bilanzstichtag auf einen anderen Zeitpunkt festzulegen, z. B. wenn die Lager möglichst leer sind.

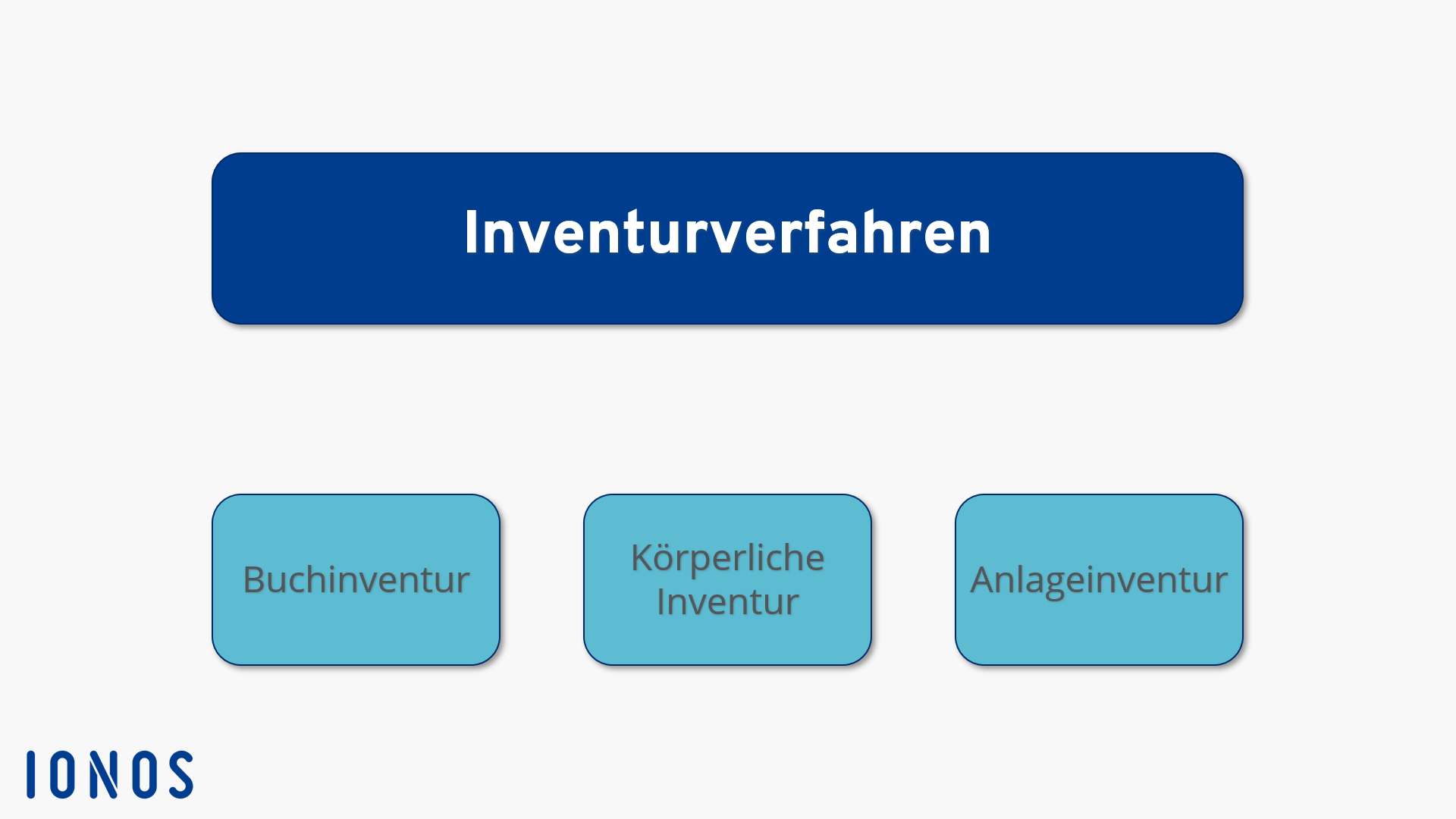

Inventurverfahren

Abhängig davon, was in Ihrem Inventar auftaucht, wenden Sie unterschiedliche Formen der Inventur an. Für Materielle und immaterielle Güter setzt man unterschiedliche Verfahren ein.

Körperliche Inventur

Bei der körperlichen Inventur handelt es sich um die wahrscheinlich bekannteste Form der Inventur: Bei diesem Verfahren listen Sie alle materiellen Güter auf. Dafür gibt es vier Möglichkeiten:

- Zählen: Gegenstände werden einzeln und per Hand gezählt. Dies ist für alle Waren interessant, die Sie auch in Stückzahlen verkaufen und welche einen entsprechenden Wert pro Einheit haben.

- Messen: Gerade bei Meterwaren ist zählen nicht zielführend. Stattdessen müssen solche Vermögensgegenstände abgemessen werden.

- Wiegen: Alles, was nach Gewicht ge- und verkauft wird, müssen Sie auch bei der Inventur wiegen.

- Schätzen: Bei manchen Vermögengegenständen ist es nicht möglich, eine der genauen Methoden anzuwenden. Bei großen Mengen an Schüttgut z. B. erlaubt der Gesetzgeber eine fundierte Schätzung der Menge.

Dabei ist es enorm wichtig, dass die Mitarbeiter trotz des großen – und zugegebener Maßen unangenehmen – Arbeitsaufwandes mit Sorgfalt vorgehen. Man darf nicht vergessen, dass es sich bei der Inventur auch um einen Kontrollmechanismus handelt. Um die Bücher zu überprüfen, muss die Inventur korrekt sein. Ansonsten vergleichen Sie eine vermeintlich unkorrekte Auflistung mit einer anderen ungenauen Auflistung, was zu keinem vernünftigen Ergebnis führt.

In einer Inventur berücksichtigen Sie u. U. auch Gegenstände, die sich zum Zeitpunkt der Zählung noch unterwegs befinden. Waren, die z. B. bereits gekauft, aber noch nicht eingetroffen sind, gehören also dennoch zum Inventar.

Buchinventur

Viele Werte lassen sich in einem Unternehmen nicht zählen: Immaterielles und Umlaufvermögen sowie Schulden werden daher durch eine Buchinventur erfasst. Dazu gehören demnach sowohl der Kontostand (also Bankguthaben) als auch Forderungen und Verbindlichkeiten. Um eine Buchinventur durchzuführen, gehen Sie Ihre buchhalterischen Aufzeichnungen und Belege durch. Solche können z. B. Kontoauszüge, Kassenbücher und andere für die Ermittlung relevante Belege sein. Aber auch Rechte an Marken lassen sich bewerten und werden bei der Inventur berücksichtigt.

Anlageinventur

Bei der Anlageinventur nehmen Sie Güter des beweglichen Anlagevermögens auf. Dazu zählt man z. B. Fahrzeuge, Maschinen oder die Ausstattung Ihres Geschäfts. Dafür führen Sie grundsätzlich ein Anlagenverzeichnis. In diesem müssen Sie bestimmte Informationen zu den Objekten auf einzelnen Anlagekarten exakt angeben:

- Bezeichnung: Wie lautet die Bezeichnung für den Gegenstand?

- Datum: Wann haben Sie das Objekt angeschafft oder hergestellt?

- Kosten: Wie hoch waren die Kosten für die Anschaffung oder Herstellung?

- Bilanzwert: Wie hoch ist der Buchwert zum Bilanzstichtag?

- Nutzungsdauer: Wie lang ist die zugrunde gelegte Nutzungsdauer des Gegenstandes?

- Abschreibung: Wie hoch ist der jährliche Abschreibungsbetrag?

- Datum des Abgangs (für Anlageabgänge): An welchem Tag fand der Abgang statt?

Bereits vollständig abgeschriebene Gegenstände, die dennoch weiterhin in Betrieb sind, tauchen trotzdem im Anlagenverzeichnis auf. Erst wenn Sie das Objekt ausgemustert oder verkauft haben, fällt es im folgenden Jahr aus dem Verzeichnis heraus.

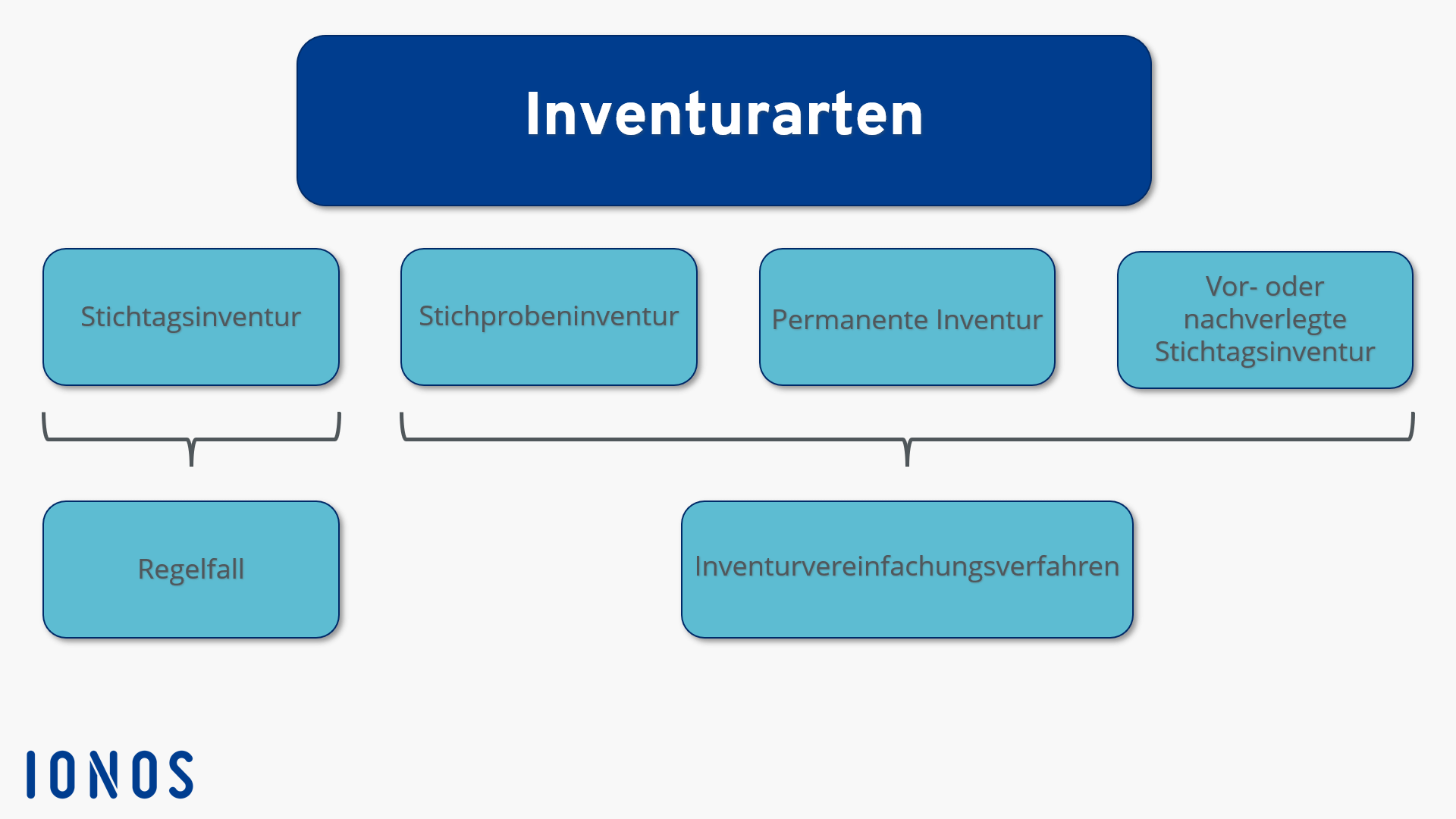

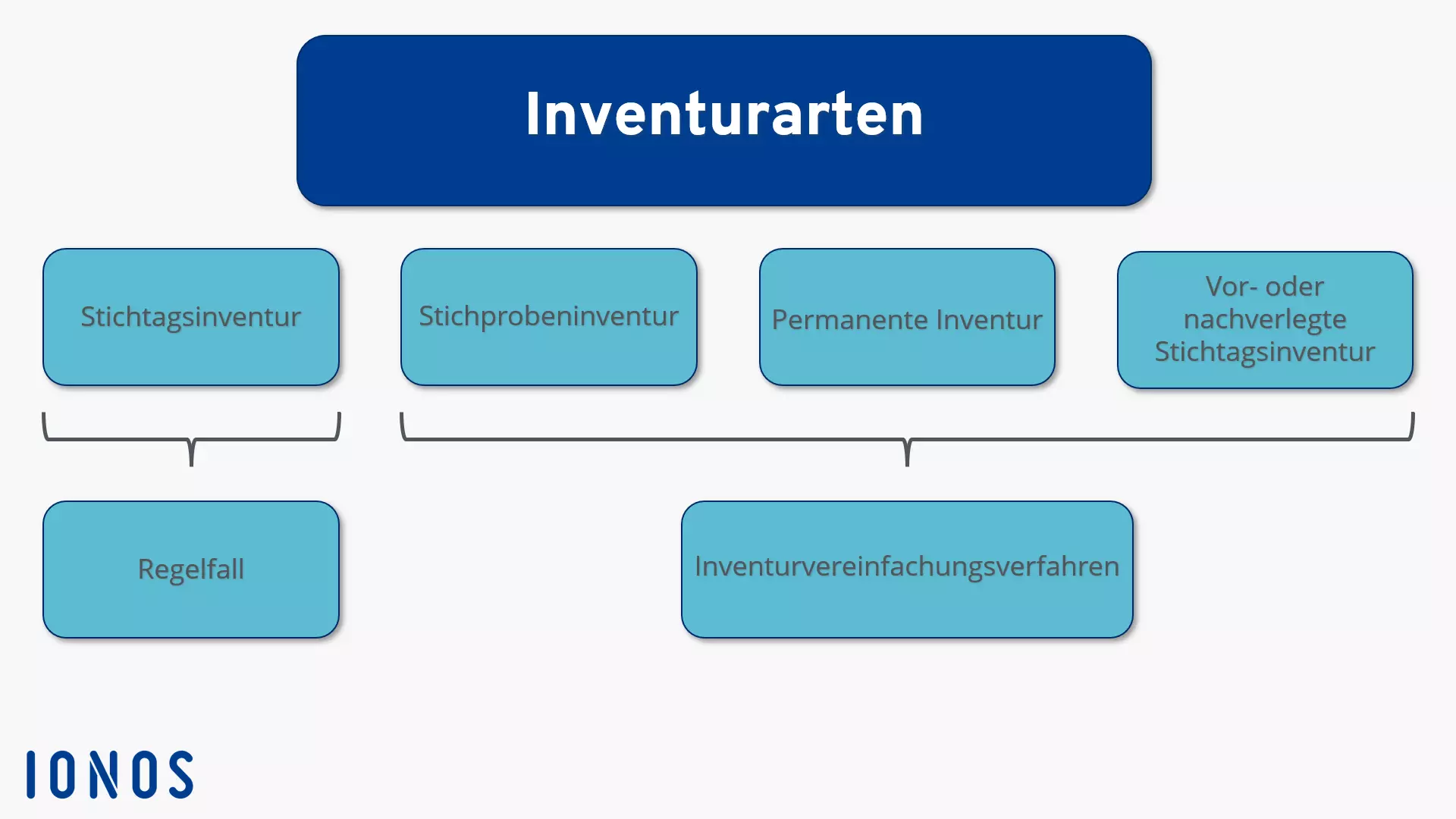

Inventurarten

Es gibt verschiedene Arten der Inventur. Diese unterscheiden sich im Zeitpunkt, zu dem Sie die Bestandsaufnahme durchführen.

Stichtagsinventur

Bei der Stichtagsinventur handelt es sich um den Regelfall. Zum Ende des Geschäftsjahres, welches, wie oben beschrieben nicht zwangsläufig auf den 31. Dezember fallen muss, führen Unternehmer eine komplette Inventur durch. Diese sollte so nah am Stichtag erfolgen wie nur möglich und auch so zügig wie es die Planung zulässt.

Stichprobeninventur

Die Stichprobeninventur ist das Gegenteil zu einer Vollinventur, muss aber (wie alle anderen Inventuren auch) unter den Grundsätzen der ordnungsgemäßen Buchführung durchgeführt werden. Bei der Stichprobeninventur zählen Sie nicht wirklich jeden Gegenstand, sondern nur einen Teil jeder Warengruppe und nehmen dann mithilfe einer mathematisch-statistischen Methode eine Hochrechnung für den Restbestand vor. Die Stichprobeninventur muss dabei die gleiche Aussagekraft haben, wie eine Inventur mit der normalen körperlichen Bestandsaufnahme. Darüber hinaus ist diese Art der Inventur nicht zulässig für sehr teure Waren (da hierbei schon kleine Abweichungen vom tatsächlichen Ergebnis einen großen Unterschied in der Bilanz ergeben können) und leicht verderbliche Güter.

Die Stichprobeninventur ist vor allem für sehr große Unternehmen gedacht. Sie können auch nicht einfach selbst entscheiden, ob Sie diese Inventurart wählen, sondern müssen eine Genehmigung beim Finanzamt einholen. Für dieses ist entscheidend, ob man Ihnen eine Vollinventur wirtschaftlich nicht zumuten kann. Darüber hinaus müssen Sie folgende Kriterien erfüllen:

- Ihr Warenlager besteht aus mehr als 1.000 Positionen.

- Ihre Lagerbuchhaltung erfolgt elektronisch und zertifiziert.

- 20 Prozent Ihrer Waren machen 80 Prozent des Wertes aus.

Permanente Inventur

Bei der permanenten Inventur führen Sie Ihre Bestandsaufnahme nicht zu einem Stichtag durch sondern verteilt über das ganze Jahr. Dabei betrachten Sie die einzelnen Warengruppen etappenweise. Sie zählen also beispielsweise im Januar Waren aus der Kategorie A, im Februar die Gruppe B und so weiter. Voraussetzung für die permanente Inventur ist, dass an einem festgelegten Tag im Jahr eine körperliche Bestandsaufnahme gemacht wird, um den Soll-Bestand mit dem Ist-Bestand zu vergleichen. Hierfür kann z. B. ein Tag festgelegt werden, an dem der Warenbestand besonders niedrig ist und somit Zeit- und Arbeitskräfte gespart werden können. Von dem ermittelten tatsächlichen Ist-Wert wird die Inventur dann fortgeschrieben.

Zum Bilanzstichtag können Sie dann auf die Lagerbuchführung zurückgreifen. Entscheidend hierfür ist, dass Sie erstens ein geeignetes Warenwirtschaftssystem verwenden und zweitens wirklich jeden Gegenstand einmal im Geschäftsjahr zählen. Diese Art der Inventur gibt Ihnen mehr Flexibilität, und Sie müssen für Ihre Inventur u. U. nicht mehrere Tage den Betrieb einstellen. Auch dieses Verfahren darf nicht für besonders wertvolle Vermögensgegenstände oder solche, bei denen man von unkontrollierten Zu- oder Abgängen ausgehen kann (z. B. durch Verderb oder Verdunstung), angewendet werden.

Vor- oder nachverlegte Stichtagsinventur

Wenn Sie es nicht schaffen, Ihre komplette Inventur am Bilanzstichtag zu erledigen, haben Sie die Möglichkeit diese nach vorne oder nach hinten zu verlegen. Diese Art der Inventur ist dabei nicht zu verwechseln mit der gewöhnlichen Stichtagsinventur, bei der Sie die Bestandsaufnahme zehn Tage vor oder nach dem Stichtag durchführen können: Bei der vor- oder nachverlegten Inventur können Sie die Aufnahme Ihres Bestands bis zu drei Monaten vor oder bis zu zwei Monate nach dem Stichtag durchführen. Sollten Sie diese Art der Inventur wählen, müssen Sie auch diese zunächst bei der Finanzbehörde beantragen und dann zum Bilanzstichtag eine wertmäßige Fortschreibung (bzw. Rückrechnung) durchführen, um den Warenbestand zum Jahresabschluss zu ermitteln.

Das heißt: Sie erfassen Menge und Wert aller Vermögensgegenstände ganz gewöhnlich in einer Inventur. Haben Sie diese z. B. bereits im November durchgeführt (Bilanzstichtag: 31.12), addieren Sie bis zur Jahresbilanz den Wert aller Zugänge und Subtrahieren den Wert aller Abgänge. Wenn Sie sich dazu entscheiden, die Inventur erst im neuen Jahr durchzuführen, handeln Sie genau umgekehrt: Der Wert aller Zugänge wird Subtrahiert und der Wert aller Abgänge addiert. Als Datum der Inventur geben Sie allerdings den Tag an, an dem Sie die Zählung auch wirklich vorgenommen haben. Vorteil dieser Inventurart ist, dass Sie mehr Flexibilität bei der Planung haben. Allerdings können sich durch die zusätzliche Rechenarbeit schnell Fehler einschleichen.

Nach der Inventur: Was nun?

Das Ergebnis der Inventur ist das Inventar. Die Wahrscheinlichkeit, dass Sie mithilfe dieser Bestandsliste eine Mehr- oder Mindermenge im Vergleich zu Ihren Büchern feststellen, ist ziemlich hoch. Gerade bei Gegenständen mit geringem Wert kann es vorkommen, dass diese verloren oder kaputt gehen, ohne dass ein Mitarbeiter dies ordnungsgemäß erfasst. Verrostete Schrauben oder ausgelaufenes Öl z. B. werde gerade im stressigen Arbeitsalltag nicht immer korrekt notiert. Mehrmengen entstehen vor allem dann, wenn Wareneingänge nicht richtig erfasst wurden. Die Inventurdifferenz korrigieren Sie schließlich in der Buchhaltung. Die Differenzen fließen dabei in die Gewinn- und Verlust-Rechnung ein und spiegeln sich in der Bilanz.

Tipps & Tricks für Ihre Inventur

Eine Inventur – besonders bei großen Lagerbeständen – ist zeitaufwendig und arbeitsintensiv. Damit das Zählen, Messen und Wiegen aber nicht im Chaos endet, ist eine gute Planung und eine strukturierte Durchführung mehr als wertvoll. Diese beginnt mit der Terminplanung, geht über die Zusammenstellung des Personals und hört auch bei der tatsächlichen Durchführung nicht auf.

Termin: der richtige Zeitpunkt für die Inventur

Der Gesetzgeber gibt Ihnen, wie bereits beschrieben, nicht komplett freie Hand bei der Wahl des Inventurtermins. Wenn Sie keine der Inventurvereinfachungsverfahren anwenden möchten oder können (weil Ihr Unternehmen oder Ihre Waren die gesetzlichen Voraussetzungen nicht erfüllen), ist am Jahresende Zeit für eine Bestandaufnahme. Aber diese muss man ja nicht vollständig am 31. Dezember ausführen, sondern kann Sie um 10 Tage nach vorne oder hinten schieben. Generell ist es sinnvoll – auch falls Sie ein Vereinfachungsverfahren wählen –, eine körperliche Inventur durchzuführen, wenn Ihre Auftragslage gering und/oder Ihre Lager leer sind.

Im Einzelhandel ist z. B. ein Termin nach den Weihnachtsfeiertagen interessant: Zu dieser Zeit haben Sie den Weihnachtsstress hinter sich und einen großen Teil Ihrer Waren im Weihnachtsgeschäft verkauft. Was Sie generell bedenken müssen: Im laufenden Geschäftsbetrieb eine Inventur durchzuführen, ist fast nicht möglich. Stellen Sie sich vor, Sie sind gerade damit beschäftigt Warengruppe A zu zählen und ein Kunde entnimmt einen Posten dieser Gruppe aus dem Regal – Ihre Zählung ist dahin und Sie müssen von vorn beginnen. Deshalb werden Inventuren nach Geschäftsschluss oder an Schließtagen durchgeführt. Viele Unternehmen stellen Ihren kompletten Betrieb für ein oder zwei Tage ein, um sich der Inventur zu widmen.

Deshalb ist bei der terminlichen Planung nicht nur das Datum der Inventur wichtig, sondern auch ein möglichst genauer Zeitplan. Dieser beginnt damit, dass Sie eine realistische Einschätzung des Aufwands abgeben. Wie viele Tage und Stunden müssen Sie für die Inventur einberechnen? Kalkulieren Sie dabei lieber zu vorsichtig als zu wagemutig. Sollte Ihnen die Zeit davon laufen und Ihre Inventurhelfer Überstunden schieben, ist mit einem korrekten Ergebnis nicht zu rechnen. Damit keine Fehler entstehen, müssen Ihre Mitarbeiter – und Sie selbst natürlich auch – sorgfältig vorgehen. Das ist unter Zeitdruck kaum möglich.

Personal: Mitarbeiter richtig einteilen

Denken Sie daran, frühzeitig genug Personal für diesen Tag einzuplanen. Das kann auch bedeuten, dass Sie zusätzliche Aushilfen ausschließlich für die Inventur einstellen. Das hat Vor- und Nachteile. Negativ fließen dabei nicht nur die höheren Kosten ein. Die zusätzlichen Arbeitskräfte kennen sich in Ihrem Unternehmen nicht aus und haben u. U. auch noch nie eine Inventur durchgeführt, müssen also noch kurzfristig angelernt werden. Dieser Zeit- und Kostenaufwand kann sich aber durch eine schnellere Inventur ausgleichen. Umso mehr Personal gleichzeitig an der Inventur arbeitet, desto schneller ist diese auch erledigt.

Ein weiterer Vorteil von externen Arbeitskräften ist in der Betriebsblindheit und der Befangenheit Ihrer Stammmitarbeiter zu sehen. Selbst wenn Sie sich nicht für zusätzliche Aushilfen entscheiden, ist es daher sinnvoll, Mitarbeiter nicht in Ihrem gewöhnlichen Arbeitsbereich einzusetzen. Die Wahrscheinlichkeit, dass sie die gleichen Fehler bei der ursprünglichen Buchung während der Inventur wiederholen, ist recht hoch. Außerdem können Sie als Unternehmer nicht davon ausgehen, dass Mitarbeiter, die einen selbstverursachten Fehler finden oder gar eine kriminelle Handlung begangen haben, diese nicht zu vertuschen versuchen. Ohne Ihre Mitarbeiter unter Generalverdacht zu stellen, ist die Inventur eben auch als Mittel gedacht, Diebstähle aufzudecken.

Schließlich müssen Sie Teams zusammenstellen und Aufgabenbereiche festlegen. So gehen Sie sicher, dass keine Posten übersehen werden, weil sich niemand dafür verantwortlich fühlt. Falls Sie nicht selbst diese Aufgabe übernehmen, müssen Sie eine Inventurleitung bestimmten. Diese koordiniert den Ablauf während der Inventur, weist Aufgabenbereiche zu, hat Zeitpläne im Auge und kann kontrollierend Stichproben durchführen.

Bei den Arbeitskräften kann es sich lohnen, Zweierteams zusammenzustellen. Das hat gleich zwei Vorteile: Erstens kann die eine Person zählen und die andere notieren. Das beschleunigt die Arbeit. Zweitens können sich die Mitarbeiter so untereinander abwechseln, um Kopf und Gelenke zu entlasten. Wenn Sie es sich leisten können, ist es sogar sinnvoll jeden Gegenstand von zwei separaten Teams erfassen zu lassen: Das minimiert Fehler.

Vorbereitung: schnelle Inventur durch gute Vorarbeit

Schon bevor Sie mit der eigentlichen Inventur beginnen, sollten Sie Ordnung in Ihren Lagern und Arbeitsstellen schaffen. Wenn Ihre Mitarbeiter sich am Tag der Inventur damit herumschlagen, aufzuräumen und sauberzumachen, zieht sich die Bestandsaufnahme in die Länge und die Stimmung rutscht in den Keller. In den Tagen vor der eigentlichen Inventur sorgen Sie bestenfalls nicht nur für Ordnung sondern bringen Artikel einer Warengruppe auch an einem Punkt zusammen und strukturieren diese. Im Zuge dessen haben Sie auch die Möglichkeit, die Etikettierung zu überprüfen: Damit es nicht während der Inventur zu Nachfragen kommt, ist es wichtig, dass alle Artikel auch korrekt gekennzeichnet sind.

Auch ist es sinnvoll, Aufgabenbereiche zu markieren, z. B. durch farbliches Klebeband. Sorgen Sie zudem dafür, dass alle benötigten Arbeitsmaterialien am Tag der Inventur zur Verfügung stehen: Notizblöcke, Messer, Waagen, Taschenrechner und – so trivial es auch klingt – Stifte müssen in ausreichenden Mengen für die Mitarbeiter besorgt werden. Außerdem gehören Inventurlisten zu den wichtigen Utensilien: Diese können Sie selbst erstellen, kostenlos aus dem Internet herunterladen oder kaufen. Wenn Sie den Betrieb während der Inventur nicht einstellen können, legen Sie zusätzlich Listen für Warenverkäufe und Wareneingänge bereit, damit Ihr Personal diese korrekt erfassen kann.

Durchführung: Hilfsmittel und Methoden

Ganz wichtig vor Beginn der Inventur: Das zählende Personal sollte niemals den Soll-Bestand wissen. Dadurch würden nur Fehlzählungen zugunsten der angenommenen Menge entstehen. Dann ist es des Weiteren sinnvoll den zählenden Teams eine Vorgehensweise vorzugeben. Es hat sich z. B. bewährt, von links nach rechts und von oben nach unten zu arbeiten. In Zuge dessen können Sie auch auf das richtige (kaufmännische) Runden bei Messungen hinweisen. Wenn das Team eine Warengruppe komplett erfasst hat, markieren sie den Bereich deutlich, damit es nicht zu Durcheinander kommt. Sie können die Regeln für die Durchführung auch verschriftlichen und für alle Teams ausdrucken.

Richten Sie außerdem eine zentrale Anlaufstelle ein, an der auch der Inventurleiter für Fragen anzutreffen ist. Hier geben Teams auch ihre ausgefüllten Inventurlisten ab. Auf den Listen sind der Name der Zähler, der Schreiber und der Kontrolleure sowie das Datum zu notieren. Um die Zettelwirtschaft etwas zu entlasten, gibt es elektronische Hilfsmittel, die eine Inventur effektiver gestalten: Besonders bei Gegenständen, die sich mit einem Barcode versehen lassen, erfassen Ihre Mitarbeiter mithilfe von Handscannern Ergebnisse leichter. Mit diesen speziellen Inventurgeräten, die Sie von einigen Anbietern auch mieten können, erleichtern Sie sich den kompletten Ablauf – zählen müssen Ihre Mitarbeiter aber natürlich dennoch selbst. Außerdem verpflichtet Sie das Finanzamt, die elektronisch erfassten Listen auszudrucken, per Hand abzuzeichnen und mit Datum zu versehen.

Als zusätzliches technisches Hilfsmittel ist eine Inventurwaage zu empfehlen. Wenn Sie große Mengen von Kleinteilen in der Inventur berücksichtigen, lohnt sich wahrscheinlich der Einsatz von einer oder mehrerer solcher Zählwaagen. Sie versorgen diese Waagen (teilweise auch mithilfe Ihres Warenwirtschaftssystems) mit Informationen zu Ihrem Lager. So weiß das Gerät, wieviel die einzelnen Artikel wiegen. Nun platzieren Ihre Mitarbeiter große Mengen des gleichen Gegenstandes auf der Waage, welche dann nicht nur das Gewicht sondern auch die Stückzahl ausgibt.

Outsourcing: Es gibt externe Anbieter, die die komplette Inventur für Sie übernehmen. Diese stellen sowohl das benötigte Personal als auch alle Geräte und Materialien. Abhängig von Ihrem Budget kann dies also eine lohnende Investition sein.

Abschließen: Inventur zu einem guten Ende bringen

Es ist eine gute Idee, Ihre Steuerberaterin zu der Inventur einzuladen. Diese kann dem Prozedere einen Besuch abstatten, die ordnungsgemäße Durchführung kontrollieren und den Besuch quittieren. Diese Aussage als Zusatz zu Ihren Inventurunterlagen ist ein positives Zeichen für das Finanzamt. Wichtiger aber noch sind ordentlich geführte Inventurlisten. Auch hier können Sie beim Amt einen guten Eindruck machen, wenn Ihre Belege korrekt ausgefüllt, quittiert und durchnummeriert sind. Heften Sie alles in einem Ordner ab: Sie sind dazu verpflichtet die Dokumente zehn Jahre lang aufzubewahren. Bevor Sie Ihre Inventur abschließen, buchen Sie die Inventurdifferenzen. Den Ist-Bestand, den Sie durch Ihre Bestandsaufnahme erfasst haben, betrachten Sie grundsätzlich als maßgeblich. Differenzen können durch nicht erfasste Mengenänderungen (z. B. Schwund oder Diebstahl) entstehen. Buchen Sie zum Abschluss der Inventur die Fehlmengen auf die richtigen Konten um. Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Reviewer

Anne-Laure Wolber

Anne-Laure begleitet den IONOS Digital Guide bereits seit seiner Geburtsstunde im Jahr 2016. Als Expertin für die Startup-Kategorie konzentriert sie sich primär auf die strategische Verzahnung von SEO, GEO und Conversion-Rate-Optimierung. Über die letzten Jahre sammelte sie zudem umfassende Erfahrung in angrenzenden Performance-Disziplinen wie der Lead-Generierung und dem Native Advertising. Als Polyglotte nutzt sie ihren multilingualen Hintergrund gezielt, um Content-Strategien präzise und…