Bewirtungskosten richtig buchen

IONOS Redaktion8 mins

IONOS Redaktion8 mins

Firmen-Events wie Betriebsfeiern, Unternehmenspräsentationen oder Jubiläumsfeiern, aber auch die in vielen Branchen wichtigen Geschäftsessen haben Eines gemeinsam: Sie müssen gut organisiert sein. Neben der Terminfindung, dem Versenden der Einladungen und der Programmgestaltung spielt dabei vor allem die Verköstigung der Teilnehmer eine wichtige Rolle. Am Ende des Tages sollen schließlich weder Mitarbeiter noch Geschäftspartner hungrig oder unzufrieden mit der Auswahl an Speisen nach Hause gehen.

Aber auch, wenn man all seinen Mitarbeitern und Gästen eine große Auswahl an Köstlichkeiten bieten möchte, sollte man den Kostenfaktor nicht aus den Augen verlieren. Aus diesem Grund sollten Sie beispielsweise darauf achten, Bewirtungsaufwendungen buchhalterisch korrekt zu erfassen und so im gesetzlichen Rahmen als Betriebskosten geltend zu machen. Wie das gelingt und worauf Sie dabei achten müssen, verrät dieser Ratgeber.

Der geeignete Kontenrahmen legt den Grundstein

Um Ihre Geschäftsvorfälle ordnungsgemäß zu verbuchen, benötigen Sie den geeigneten Kontenrahmen. Dieser ist Voraussetzung für die Erstellung eines detaillierten und individuellen Kontenplans, der alle Konten Ihres Unternehmens umfasst und ein fester Bestandteil der doppelten Buchführung ist. Als Standard haben sich hierbei die kostenfrei herunterladbaren Kontenrahmen der DATEV etabliert – insbesondere die Kontenrahmen SKR 03 und SKR 04 eignen sich für die meisten Firmen. Für einige Branchen bietet das in Nürnberg beheimatete Softwarehaus DATEV aber auch andere spezielle Kontenrahmen:

- SKR 14 für land- und forstwirtschaftliche Betriebe

- SKR 45 für soziale Einrichtungen nach PBV (Pflege-Buchführungsverordnung)

- SKR 49 für Vereine, Stiftungen und gGmbHs

- SKR 51 für Kfz-Betriebe

- SKR 99 für Krankenhäuser

Der Kontenrahmen stellt lediglich die Grundstruktur für Ihren Kontenplan dar. Beide können Sie individuell anpassen, sofern Sie über das notwendige Know-how verfügen. Andernfalls können Sie zu diesem Zweck auch die Dienste eines Steuerberaters in Anspruch nehmen (siehe hierzu auch die Kosten für die Steuerberatung).

Wie Sie betriebliche und geschäftliche Bewirtungskosten ordnungsgemäß verbuchen

Bevor Sie sich an die Buchhaltung wagen und die Bewirtungskosten buchen, müssen Sie sich bewusst machen, dass Sie nicht alle Kosten für die Bewirtung auf die gleiche Art und Weise erfassen können. Die Finanzverwaltung unterscheidet sowohl angemessene und unangemessene als auch geschäftlich und betrieblich veranlasste Bewirtungskosten. Beim Buchen dieser Ausgaben sollten Sie sich unbedingt an den entsprechenden Richtlinien orientieren. Die Unterscheidung zwischen angemessenen und unangemessenen Bewirtungskosten ist schnell erklärt: Angemessen sind alle Kosten, deren Höhe die zuständige Finanzbehörde bei der Prüfung als verhältnismäßig in Anbetracht des jeweiligen Anlass einstuft. Stehen Anlass und Kostenpunkt in einem starken Missverhältnis, stuft das Amt die Kosten als unangemessen und somit als nicht abzugsfähig ein.

Die Unterscheidung zwischen betrieblich und geschäftlich veranlassten Kosten ist ebenso von Bedeutung, wenn Sie alle Bewirtungskosten richtig buchen wollen. Kosten, die durch die Bewirtung bei betrieblichen Anlässen entstehen, können Sie nämlich in den meisten Fällen in vollem Umfang als Betriebsausgaben geltend machen. Bewirtungskosten, die einen geschäftlichen Hintergrund haben – wie beispielsweise ein Geschäftsessen – sind hingegen (sofern angemessen) nur zu 70 Prozent als Betriebsausgaben abziehbar.

Betriebliche Bewirtungskosten buchen (nach SKR 03 und SKR 04)

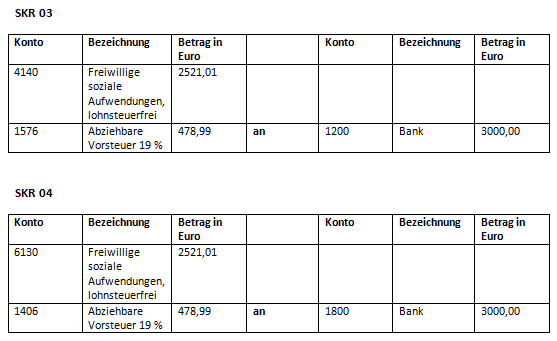

Egal, ob Sommerfest, Weihnachtsfeier oder Jahresabschluss: Wenn Sie ein firmeninternes Event veranstalten, zu dem ausschließlich die Mitarbeiter Ihrer Firma eingeladen sind, können Sie die Kosten unter Berücksichtigung der gesetzlichen Regelung als betriebliche Bewirtungskosten verbuchen. Bis zu zweimal pro Jahr können Sie die anteiligen Gesamtkosten des Events von bis zu 110,00 Euro pro Arbeitnehmer und Veranstaltung als Betriebskosten geltend machen und auf diese Weise wertvolle Steuern sparen. Da die Finanzverwaltung bei Buchungen auf das Konto „Bewirtungskosten“ standardmäßig davon ausgeht, dass diese einen geschäftlichen Hintergrund haben, sollten Sie für die Arbeitnehmerbewirtung immer das Konto „Freiwillige soziale Leistungen, lohnsteuerfrei“ wählen.

Kosten, die den Freibetrag von 110,00 Euro pro Arbeitnehmer und Veranstaltung (zwei Mal pro Jahr) übersteigen, sind als geldwerter Vorteil zu behandeln und sind entsprechend zu versteuern.

Wenn also beispielsweise insgesamt 30 Mitarbeiter an Ihrer Weihnachtsfeier teilgenommen haben und sich die Gesamtausgaben auf 3000,00 Euro inklusive Umsatzsteuer (478,99 Euro) belaufen, können Sie die Bewirtungskosten (2521,01 Euro) folgendermaßen nach SKR 03 bzw. SKR 04 buchen:

Geschäftliche Bewirtungskosten buchen (nach SKR 03 und SKR 04)

Immer dann, wenn Sie Personen bewirten, um Geschäftsbeziehungen aufzubauen oder zu pflegen, können Sie die anfallenden Kosten zu 70 Prozent als Betriebsausgaben abziehen. Auch die Bewirtung von Außenstehenden wie Steuerberatern, Rechtsanwälten, freien Mitarbeitern oder Handelsvertretern, die Sie bei der Führung Ihres Unternehmens unterstützen, fällt in diese Kategorie. Der klassische Rahmen ist ohne Zweifel das Geschäftsessen – wohingegen Events wie Einweihungs- und Firmenjubiläumsfeiern oder Tage der offenen Tür als eine Mischung aus betrieblichem und geschäftlichem Anlass gelten. Grundvoraussetzung für den Abzug ist, dass die Kosten angemessen sind. Die Finanzverwaltung legt daher Wert darauf, dass die Bewirtung von Geschäftspartnern einzeln und getrennt von anderen Betriebsausgaben aufgezeichnet wird. Ferner müssen die Aufwendungen einfach nachprüfbar sein und den genauen Formvorschriften über Belegform und Aufzeichnung entsprechen.

Folgendes Beispiel illustriert, wie man bei der Errechnung von abziehbaren und nicht abziehbaren Kosten vorgeht:

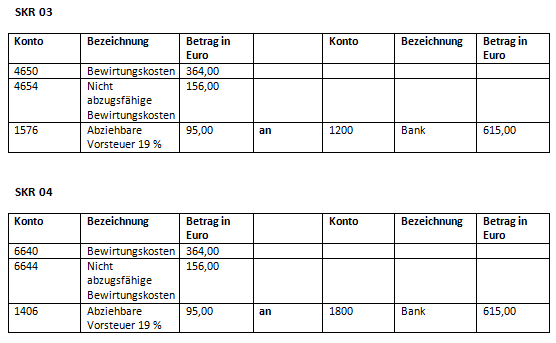

- Sie laden drei Geschäftspartner und zwei Ihrer Mitarbeiter zu einem Abendessen ein, in dessen Rahmen Sie einen Vertrag über die weitere Zusammenarbeit abschließen wollen. Insgesamt werden am Ende 595,00 Euro inklusive Umsatzsteuer (95,00 Euro) fällig. Zusätzlich zahlen Sie dem Kellner 20,00 Euro Trinkgeld, was Sie sich auf der Gesamtrechnung quittieren lassen.

Um den Gesamtbetrag von 615,00 Euro nun ordnungsgemäß in der Buchführung anzugeben, ist folgende Aufsplittung notwendig:

- Die korrekt ausgewiesene Umsatzsteuer in Höhe von 95,00 Euro kann vollständig als abziehbare Vorsteuer geltend gemacht werden.

- Da die 70-Prozent-Regelung für alle bewirteten Personen gilt, also auch für die Mitarbeiter, muss man aus dem gesamten Netto-Rechnungsbetrag in Höhe von 500,00 Euro die 70 Prozent abzugsfähigen Bewirtungskosten (350,00 Euro) sowie die 30 Prozent nicht abzugsfähigen Bewirtungskosten (150,00 Euro) errechnen.

- Da Sie zu den Bewirtungskosten auch das Trinkgeld buchen müssen, gehen Sie hier gleichermaßen vor. Bedenken Sie aber, dass die Umsatzsteuer in diesem Fall entfällt. Von den ausgegebenen 20,00 Euro tauchen später im Kontoplan also 14,00 Euro (70 Prozent) als Bewirtungskosten und 6,00 Euro (30 Prozent) als nicht abzugsfähige Bewirtungskosten auf.

Schließlich sehen die Buchungen für Bewirtungskosten und Trinkgeld nach SKR 03 und SKR 04 folgendermaßen aus:

Mix aus betrieblich und geschäftlich veranlassten Bewirtungskosten buchen (nach SKR 03 und SKR 04)

Nicht immer beschränken sich die Kosten bei einem Firmenevent auf eine der beiden Kategorien. Denn es gibt Anlässe, zu denen sowohl Mitarbeiter als auch Partner eingeladen werden. Diese gilt es bei der späteren Buchung der Gesamtkosten/Bewirtungskosten entsprechend aufzuteilen. Denkbare Szenarien sind etwa Einweihungs-, Firmenjubiläums- oder Jahresabschlussfeiern, bei denen häufig sowohl Mitarbeiter als auch wichtige Geschäftspartner anwesend sind. Die anfallenden Gesamtkosten splitten Sie in einem solchen Fall auf, bevor Sie anschließend die bereits erläuterten Buchungsschritte vornehmen und einen Teil der Kosten vollständig (betrieblich veranlasst) und den anderen Teil der Kosten zu 70 Prozent (geschäftlich veranlasst) als Betriebskosten abrechnen.

Zur Veranschaulichung folgt ein Beispiel der Kombination aus betrieblich und geschäftlich begründeten Kosten:

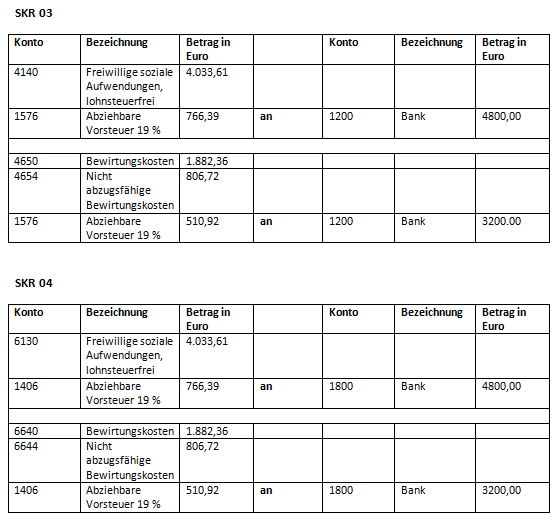

- Anlässlich des Jahresabschlusses laden Sie Ihre Mitarbeiter und Geschäftspartner ein und zahlen dem beauftragten Catering-Service 8.000,00 Euro einschließlich der gesondert ausgewiesenen Umsatzsteuer in Höhe von 1.277,31 Euro. Unter den 200 Gästen befanden sich neben 120 Mitarbeitern auch 80 Geschäftsfreunde. Während die Umsatzsteuer bei der späteren Buchung komplett als Vorsteuer abgezogen werden kann, benötigen Sie für die restlichen Kosten der Veranstaltung inklusive Bewirtung zwei separate Rechnungswege – betrieblich und geschäftlich begründet.

Im Gegensatz zu den bisher vorgestellten Buchungen haben Sie für ein einzelnes Event am Ende also drei Einträge in Ihrer Buchung. Um hierbei auch die korrekten Werte anzugeben, müssen Sie bei der Errechnung wie folgt vorgehen:

- Die Netto-Kosten Ihrer spendierten Bewirtung betragen insgesamt 6.722,69 Euro. Um die betrieblich veranlassten Bewirtungskosten buchen zu können, müssen Sie lediglich berechnen, wie hoch der Kostenanteil für die 120 Mitarbeiter (60 Prozent) an diesem Gesamtbetrag ist. Die errechneten Kosten in Höhe von 4.033,61 Euro belaufen sich auf weniger als 110,00 Euro pro Mitarbeiter und können daher komplett als Betriebsausgaben (freiwillige soziale Aufwendungen ohne Lohnsteuer) gebucht werden.

- Auf demselben Weg errechnen Sie nun die geschäftlichen Bewirtungskosten. Die 80 Geschäftspartner machen 40 Prozent der Gesamtteilnehmerzahl aus, woraus sich ein Betrag von 2.689,08 Euro ergibt. Da bei der geschäftlichen Bewirtung aber nur 70 Prozent der Kosten abziehbar sind (1.882,36 Euro), benötigen Sie einen weiteren Rechenschritt, um die 30 Prozent der nicht abzugsfähigen Bewirtungskosten (806,72 Euro) zu bestimmen.

- Die korrekt ausgewiesene Umsatzsteuer in Höhe von 1.277,31 Euro ist zu 100 Prozent als Vorsteuer abziehbar, muss im letzten Schritt aber auf beide Buchungen aufgeteilt werden. Da 60 Prozent der Teilnehmer Mitarbeiter sind, fügen Sie der Mitarbeiter-Buchung 766,39 Euro hinzu. Die restlichen 40 Prozent (510,92 Euro) ergänzen den Buchungseintrag der Geschäftspartner-Kosten.

In den Buchungen nach den Standards SKR 03 und SKR 04 sieht das Ganze am Ende dann folgendermaßen aus:

Unabhängig davon, welchem Typ von Geschäfts- bzw. Betriebsveranstaltung die verbuchten Bewirtungskosten entstammen: Wenn Sie von den steuerlichen Vorteilen profitieren wollen, spielt es eine wichtige Rolle, dass Sie die angegebenen Kosten in angemessener Form nachweisen können. Nur mit einem korrekt ausgefüllten Bewirtungsbeleg wird das zuständige Finanzamt die Gültigkeit der jeweiligen Kosten anerkennen.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.