Kontenrahmen – Definition und Überblick

Eine ordentliche Buchführung setzt voraus, dass Sie Geschäftsvorfälle nachvollziehbar registrieren. Egal, ob Geldwerte zu- oder abfließen: Jeder Vorgang muss – in der hierzulande üblichen doppelten Buchführung – richtig von einem Konto auf ein anderes gebucht werden. Die Grundsätze ordnungsmäßiger Buchführung (GoB) verlangen Klarheit und Übersichtlichkeit. Andere (z. B. Buchprüfer oder das Finanzamt) müssen Ihre Buchungen klar nachvollziehen können.

Dafür ist eine verständliche Gliederung der verwendeten Konten unverzichtbar. Damit nicht jedes Unternehmen seine eigene Ordnung benutzt (wodurch keine zwei Buchführungen vergleichbar wären), haben Fachleute als Empfehlung dafür Kontenrahmen entwickelt. Abhängig von der Branche, in der Sie tätig sind, können Sie ein dazu passendes Ordnungssystem wählen. So findet sich jeder in Ihren Büchern zurecht, und Sie haben für Ihre Geschäftsvorfälle stets die richtigen Konten parat.

Was ist ein Kontenrahmen?

Bei einem Kontenrahmen handelt es sich um eine möglichst vollständige, geordnete Aufstellung der Konten, die für die Buchführung eines Unternehmens infrage kommen. Diese werden aber nicht von jedem Betrieb einzeln festgelegt, sondern liegen bereits für jede Branche vor. Da verschiedene Wirtschaftszweige auch unterschiedliche Anforderungen und Geschäftsvorfälle haben, wäre es nicht sinnvoll, dass jedes Unternehmen auf den gleichen Kontenrahmen zurückgreift. Daher gibt es innerhalb einer Branche spezifische Kontenrahmen, die einen Vergleich von Betrieben derselben Branche ermöglichen.

Kontenrahmen sind im Rechnungswesen Organisationspläne für die dafür infrage kommenden Konten. Für die verschiedenen Wirtschaftsbranchen gibt es Standardkontenrahmen, die den jeweiligen Anforderungen entsprechen. Diese Einheitlichkeit sorgt für Ordnung und Nachprüfbarkeit im Sinne der Grundsätze ordnungsmäßiger Buchführung.

Die Kontenrahmen und ihre Verwendung sind nicht explizit vom Gesetzgeber geregelt. Allerdings gibt das Handelsbesetzbuch die Gliederung von Bilanzen sowie Gewinn- und Verlustrechnungen für Kapitalgesellschaften vor (§§ 266, 275 HGB) – und danach orientieren zum Teil sich auch die entsprechenden Kontenrahmen. Außerdem sind manche Kontengruppen darin auch nach Steuervorschriften gegliedert. All dies verleiht der Struktur der Kontenrahmen eine gewisse Verbindlichkeit.

Dabei verwenden Unternehmen in aller Regel nicht den kompletten Kontenrahmen ihrer jeweiligen Branche unverändert für ihre Buchführung. Vielmehr setzen sie dafür einerseits einen Auszug davon mit den Konten ein, die sie tatsächlich brauchen – ihren individuellen Kontenplan. Andererseits ist dieser Kontenplan gegenüber dem zugrundeliegenden Kontenrahmen um Unterkonten erweitert (z. B. um einzelne Kundenkonten als Unterkonten von Konten aus der Gruppe „Forderungen aus Lieferungen und Leistungen“).

In speziellen Fällen enthält ein Kontenrahmen nicht nur die infrage kommenden Konten, sondern auch noch etwaige Unterkonten sowie zugehörige Erläuterungen. Dann spricht man gelegentlich auch von einem Kontenrahmenplan. Solche Pläne dienen nicht so sehr als Grundlage zur Zusammenstellung individueller Kontenpläne, sondern sollen eher komplett, so wie sie sind, für die Buchführung eingesetzt werden. Solche Kontenpläne oder Kontenrahmenpläne werden unter anderem von den Bundesländern für ihre Kommunen herausgegeben.

Klassen, Gruppen und Arten

In einem Kontenrahmen sind die Konten in einer mehrstufigen Struktur geordnet, die sich in der Regel in einer vierstelligen Zahl ausdrückt. Die erste Ziffer bezeichnet dabei die Kontenklasse. Das sind zum Beispiel Vermögen, Erträge und Aufwendungen. Die zweite Ziffer verweist auf die Kontengruppe innerhalb der jeweiligen Kontenklasse. Zwei weitere (und notfalls noch weitere) Ziffern dienen zur Gliederung der Gruppen in einzelne Kontenarten. Zum Beispiel könnte die zweite Nebenkasse die Nummer 1020 tragen. Sie wäre in einer Kontenklasse 1 für Finanz- und Privatkonten und dort in der Kontengruppe 0 für Kasse die Kontenart Nummer 2 (falls es dort weniger als 10 Kontenarten gibt, werden sie mit 10, 20 etc. bezeichnet).

Zwei Ordnungsprinzipien

Für die gängigen Kontenrahmen in Deutschland gibt es zwei verschiedene grundsätzliche Ordnungsprinzipien. Man unterscheidet die Prozessgliederung von der Abschlussgliederung (oder auch Bilanzgliederung):

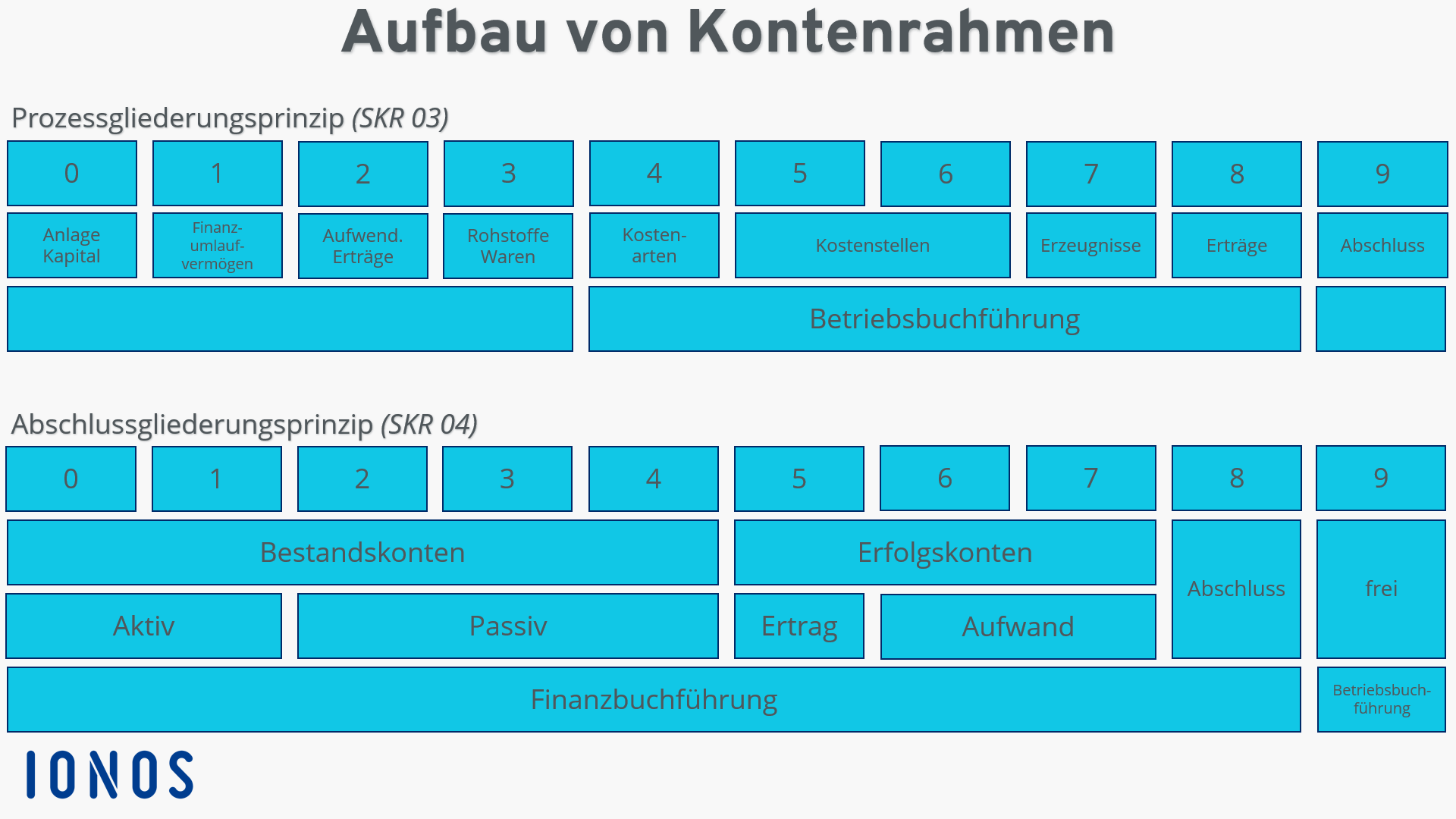

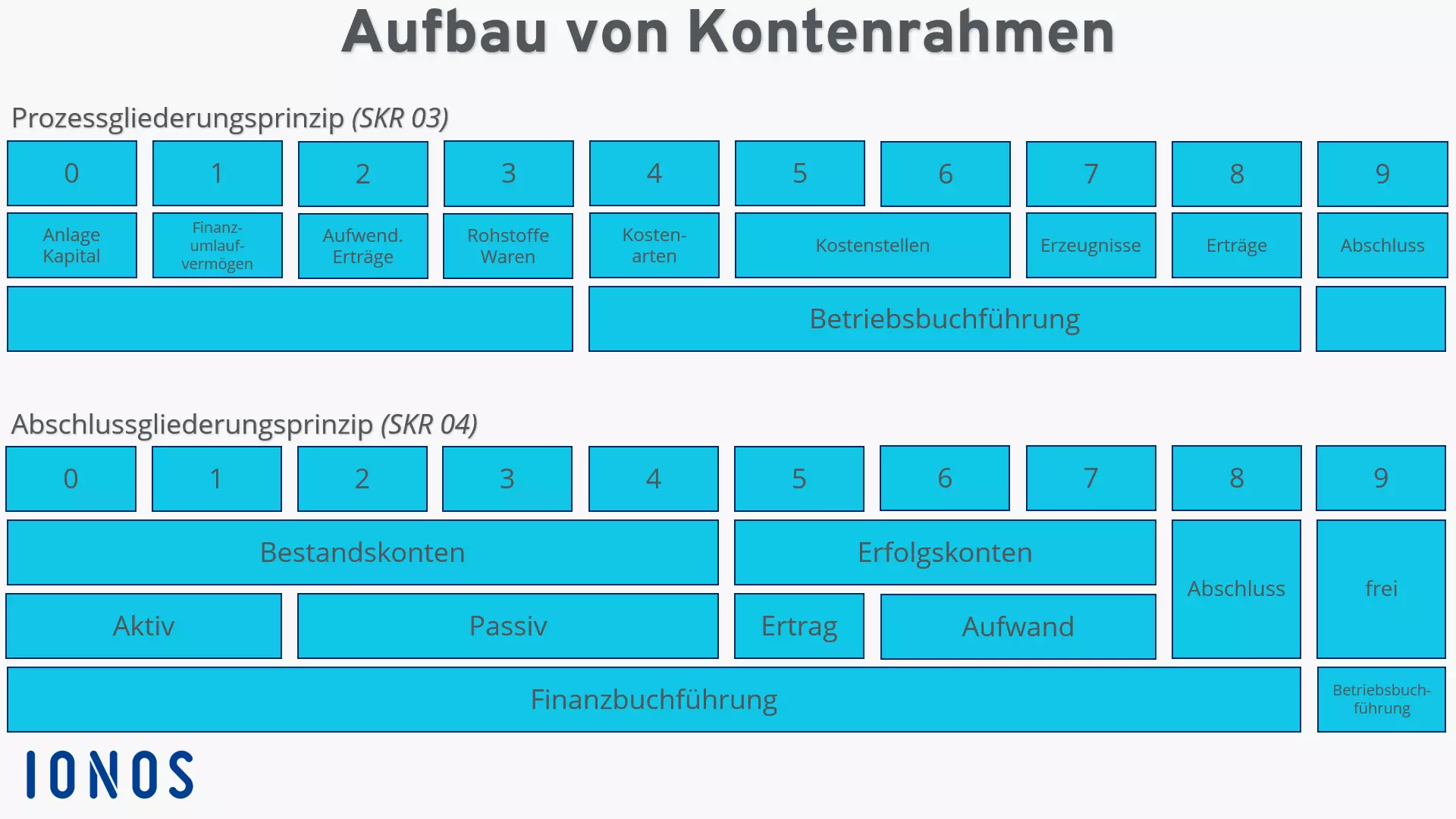

- Prozessgliederung: Die Konten sind in der Reihenfolge von betrieblichen Prozessen sortiert. So steht der Wareneingang beispielweise vor dem Ertrag. In den Kontenrahmen nach dieser Sortierung sind die Klassen 0 bis 3 sowie die 9. Klasse immer gleich, während die weiteren je nach Branchen variieren.

- Abschlussgliederungsprinzip: Diese Kontenrahmen orientieren sich bei der Sortierung an den vorgeschriebenen Gliederungen für Bilanz sowie Gewinn-und-Verlust-Rechnung. So kommen zuerst die Posten Aktiva und Passiva des Jahresabschlusses und anschließend Erträge und Aufwendungen, wie man es von der Gewinn- und Verlustrechnung kennt.

Kontenrahmen international

Schon in Deutschland gibt es keine bindenden Vorschriften für Kontenrahmen. International sind sogar unterschiedliche Regelwerke für die Rechnungslegung in Gebrauch, sodass sich auch die Kontenrahmen entsprechend unterscheiden.

Deutschland

In Deutschland gelten vor allem die Kontenrahmen der Firma Datev als Standard und hier in erster Linie die beiden „Standardkontenrahmen“ SKR 03 und SKR 04. Beide sind für publizitätspflichtige Firmen bestimmt; der erstere folgt dem Prinzip der Prozessgliederung, der andere dem der Bilanzgliederung.

SKR 03

| Klasse | Bezeichnung | Inhalt (Auszug) |

|---|---|---|

| Null | Anlage- und Kapitalkonten | Immaterielle Vermögenswerte, Anlagen, Anzahlungen |

| 1 | Finanz- und Privatkonten | Kassen, Bank, Forderungen, Verbindlichkeiten, Privatkonten |

| 2 | Abgrenzungskonten | Betriebsfremde Aufwendungen, Zinsen, Steuern, sonstige Aufwendungen, betriebsfremde Erträge |

| 3 | Wareneingang- und Bestandskonten | Materialaufwand, Fremdleistungen, Wareneingang, Minderungen, Nebenkosten, Bestandveränderungen |

| 4 | Betriebliche Aufwendungen | Materialverbrauch, Personal, Raumkosten, Steuern, Beiträge, Gebühren, Versicherungen, KFZ, Werbung, Bewirtung, Reisekosten, Reparaturen, Abschreibungen |

| 5 | Frei | |

| 6 | Frei | |

| 7 | Bestände an unfertigen und fertigen Erzeugnissen/Leistungen | Noch nicht fertiggestellte Erzeugnisse und nicht abgeschlossene Leistungen, fertige Erzeugnisse |

| 8 | Erlöskonten | Umsatzerlöse, Minderungen, Erlöse aus Anlageverkäufen, unentgeltliche Wertabgaben, Bestandsveränderungen |

| 9 | Vortragskonten | Saldenvorträge, Schlussbilanz, GuV, statistische Konten |

SKR 04

| Klasse | Bezeichnung | Inhalt (Auszug) |

|---|---|---|

| Null | Anlagevermögenskonten | Immaterielle Vermögenswerte, Grundstücke, Maschinen, Fahrzeuge, Einrichtung, Finanzanlagen |

| 1 | Umlaufvermögenskonten | Vorräte, Forderungen, sonstige Vermögensgegenstände, Steuer, Wertpapiere, Kasse, Bank |

| 2 | Eigenkapitalkonten/Fremdkapitalkonten | Eigen- und Fremdkapital, Privatentnahme, Privatsteuern, gezeichnetes Kapital, Kapital- und Gewinnrücklagen |

| 3 | Fremdkapitalkonten | Rückstellungen, Verbindlichkeiten, Lohn- und Gehaltsverrechnung |

| 4 | Betriebliche Erträge | Umsatzerlöse, unentgeltliche Wertabgaben, Minderungen, sonstige betriebliche Erträge |

| 5 | Betriebliche Aufwendungen | Materialaufwand, Wareneinkauf, Aufwendungen für bezogene Leistungen |

| 6 | Betriebliche Aufwendungen | Personal, Abschreibungen, Räumlichkeiten, Grundstücke, Versicherungen, Reparaturen, Betriebskosten, Werbung, Reisekosten, Versand, Verwaltung |

| 7 | Weitere Erträge und Aufwendungen | Beteiligungen, sonstige Wertpapiere, sonstige Zinsen, Steuern vom Ertrag, sonstige Steuern |

| 8 | Frei | |

| 9 | Vortrags-, Kapital-, Korrektur- und statistische Konten | Saldenvorträge, offene Posten, statistische Konten |

Darüber hinaus sind noch weitere Kontenrahmen der Firma Datev in Deutschland in Gebrauch. Sie sind für spezifische Branchen wie das Kfz-Gewerbe (SKR 51), Hotels und Gaststätten (SKR 70) oder Zahnärzte und Ärzte (SKR 80, SKR 81) bestimmt. Neben den Kontenrahmen der Datev gibt es aber noch weitere Ordnungssysteme. So hat der Bundesverband der Deutschen Industrie (BDI) 1971 den Industriekontenrahmen (IKR) herausgebracht und seitdem mehrfach aktualisiert. Vom Handelsverband Deutschland e.V. (HDE) stammt der Einzelhandelskontenrahmen (EKR). Beide sind numerisch gegliedert und basieren auf dem Prinzip der Abschlussgliederung.

| Kontenrahmen | Gliederungsprinzip | Anwendungsbereich |

| SKR 03 | Prozessgliederung | Publizitätspflichtige Firmen |

| SKR 04 | Abschlussgliederung | Publizitätspflichtige Firmen |

| SKR 14 | Abschlussgliederung | Land- und Forstwirtschaft |

| SKR 45 | Abschlussgliederung | Heime und soziale Einrichtungen |

| SKR 49 | Abschlussgliederung | Vereine, Stiftungen, gGmbHs |

| SKR 51 | Prozessgliederung | Kfz-Gewerbe (Kfz-Händler und Werkstätten) |

| SKR 70 | Abschlussgliederung | Hotel und Gaststätten |

| SKR 80 | Prozessgliederung | Zahnärzte |

| SKR 81 | Prozessgliederung | Ärzte |

| SKR 99 | Abschlussgliederung | Krankenhäuser |

| SKR-InsO | Abschlussgliederung | Insolvenzverwaltung |

| Industriekontenrahmen (IKR) | Abschlussgliederung | Industrie |

| Einzelhandelskontenrahmen (EKR) | Abschlussgliederung | Einzelhandel |

Österreich

Österreich kennt vor allem den Österreichischen Einheitskontenrahmen. Er ist nach dem Abschlussgliederungsprinzip geordnet und folgt dem sogenannten Zweikreissystem, bei welchem das interne vom externen Rechnungswesen getrennt ist.

| Klasse | Bezeichnung | Inhalt (Auszug) |

|---|---|---|

| Null | Anlagevermögenskonten | Immaterielle Vermögensgegenstände, Grundstücke, Maschinen, Ausstattung, Finanzanlagen |

| 1 | Vorräte | Rohstoffe, Hilfsstoffe, unfertige und fertige Erzeugnisse, Waren |

| 2 | Sonstiges Umlaufvermögen, aktive Rechnungsabgrenzungsposten, aktive latente Steuern | Forderungen, Wertpapiere, Anteile, Kassenbestand, aktive Rechnungsabgrenzungsposten |

| 3 | Rückstellungen, Verbindlichkeiten, passive Rechnungsabgrenzungsposten | Rückstellungen, Anleihen, Verbindlichkeiten |

| 4 | Betriebliche Erträge | Umsatzerlöse, Erlösschmälerungen, Bestandsveränderungen, sonstige betriebliche Erträge |

| 5 | Materialaufwand und sonstige bezogene Herstellungsleistungen | Wareneinsatz, Verbrauch von Rohstoffen, Betriebskosten |

| 6 | Personalaufwand | Löhne, Gehälter, Sozialaufwand |

| 7 | Abschreibungen und sonstige betriebliche Aufwendungen | Abschreibungen, sonstige Steuern, Betriebskosten, Transport, Miete, Werbung, Versicherungen |

| 8 | Finanzerträge und Finanzaufwendungen, Steuern vom Einkommen und vom Ertrag, Rücklagenbewegung | Finanzerträge und -aufwendungen, Steuern vom Einkommen |

| 9 | Eigenkapital, Einlagen unechter stiller Gesellschafter, Abschluss- und Evidenzkonten | Gezeichnetes Kapital, Kapital- und Gewinnrücklagen, GuV |

Der Kontenrahmen „SKR 07 Österreich“ der Datev ist an den Österreichischen Einheitskontenrahmen angelehnt.

Schweiz

In der Schweiz findet der Schweizer Kontenrahmen KMU Anwendung. Dieser besteht aus 9 Klassen, die sich in die Gruppen Bestandskonten (1–2), Erfolgskonten (3–8) und Abschluss (9) aufteilen lassen. Da die Schweizer Gesetzgebung einen bestimmten Aufbau von Bilanz und Erfolgsrechnung vorsieht, hat man diese Konten inzwischen aus dem Kontenrahmen entfernt.

| Klasse | Bezeichnung | Inhalt (Auszug) |

|---|---|---|

| 1 | Aktiven | Umlaufvermögen, Anlagevermögen |

| 2 | Passiven | Fremdkapital, Eigenkapital |

| 3 | Betrieblicher Ertrag aus Lieferungen und Leistungen | Produktions-, Handels- und Dienstleistungserlös, Erlösminderungen |

| 4 | Aufwand für Material, Handelswaren, Dienstleistungen und Energie | Material, bezogene Dienstleistungen, Energie, Bestandsänderungen |

| 5 | Personalaufwand | Personal, Sozialversicherung, Leistungen Dritter |

| 6 | Übriger betrieblicher Aufwand, Abschreibungen und Wertberichtigung sowie Finanzergebnis | Unterhalt, Reparaturen, KFZ, Energie, Verwaltung, Werbung, Abschreibungen |

| 7 | Betrieblicher Nebenerfolg | Erfolg aus Nebenbetrieben und Liegenschaften |

| 8 | Betriebsfremder, außerordentlicher, einmaliger und periodenfremder Aufwand und Ertrag | |

| 9 | Abschluss | Gewinnverwendung, Hilfskonten, Nebenbücher |

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Reviewer

Anne-Laure Wolber

Anne-Laure begleitet den IONOS Digital Guide bereits seit seiner Geburtsstunde im Jahr 2016. Als Expertin für die Startup-Kategorie konzentriert sie sich primär auf die strategische Verzahnung von SEO, GEO und Conversion-Rate-Optimierung. Über die letzten Jahre sammelte sie zudem umfassende Erfahrung in angrenzenden Performance-Disziplinen wie der Lead-Generierung und dem Native Advertising. Als Polyglotte nutzt sie ihren multilingualen Hintergrund gezielt, um Content-Strategien präzise und…