Balanced Scorecard: Instrument für eine gute Strategieumsetzung

Von der anfänglichen Vision über die konkrete Strategie zum fassbaren Erfolg: Wie kann man überwachen, ob die Unternehmensstrategie auch tatsächlich aufgeht? Ein Instrument, um die Strategie zu einem erfolgreichen Ergebnis zu führen, haben die beiden Wirtschaftsexperten Robert S. Kaplan und David P. Norton erdacht. In den 1990er-Jahren entwickelten sie ein System, um das Controlling in Unternehmen zu verbessern: die Balanced Scorecard (BSC). Durch seine klare Darstellung von Ursache und Wirkung haben Entscheider ein Werkzeug zur Hand, mit dem sie ihr Unternehmen besser leiten können.

Balanced Scorecard: Definition und Funktionsweise

Die Balanced Scorecard stellt das Zusammenspiel von Ursache und Wirkung dar: Was man in ein System hineinsteckt, das kommt auf irgendeine Weise auch wieder hinaus. Und: Veränderungen an einer Stelle können Konsequenzen in ganz anderen Bereichen bewirken – positive oder negative. Die BSC visualisiert und misst solche Änderungen.

Möchte man eine Balanced Scorecard nutzen, muss man zunächst eine Vision und eine Strategie formulieren. Darauf aufbauend definiert man kritische Erfolgsfaktoren (KEF). Diese Kennzahlen geben Aufschluss darüber, wie erfolgreich die Umsetzung der Strategie verläuft. Wesentliches Merkmal dieses Systems ist, dass solche Kennzahlen nicht ausschließlich monetär sind. Sie beziehen sich also nicht nur auf Rendite und Umsatzzahlen, sondern man kann beispielsweise auch die Zahl der Neu-Kunden und die damit verbundenen Ursache-Folge-Ketten auswerten.

Perspektiven auf das Unternehmen

Bei der Analyse des Unternehmens und der Geschäftsstrategie durch eine Balanced Scorecard nimmt man vier verschiedene Perspektiven ein. Diese spiegeln jene Unternehmensbereiche wider, die für die Unternehmensstrategie entscheidend sind. So erhält man ein umfassendes Bild des Unternehmens. Diese vier Bereiche sind im Einzelnen:

Finanzperspektive

Aus dieser Perspektive berücksichtigt man in erster Linie die monetären Werte im Unternehmen. Sie helfen, die wirtschaftlichen Konsequenzen der Strategie nachzuvollziehen. Umsatz und Rentabilität spielen dabei entscheidende Rollen – also jene Kennzahlen, die direkt an die Existenz des Unternehmens gebunden sind. Diese Perspektive berücksichtigt auch Investoren und Anteilseignern. Deshalb sollte man bei der Unternehmensanalyse aus dieser Perspektive auch Kennzahlen aufnehmen, die für diese beiden Gruppen interessant sind. So hat zum Beispiel der Return-on-Investment (ROI) eine sehr hohe Wichtigkeit für Investoren.

Kundenperspektive

Die Kundenperspektive entspricht dem Blick der Konsumenten auf das Unternehmen – für sie sind oft ganz andere Faktoren interessant als für Investoren. So ist es sinnvoll, hier zum Beispiel Kennzahlen zur Kundenzufriedenheit zu ermitteln. Auch der Anteil von Neukunden ist ein interessanter Messwert. Aus Kundenperspektive ebenfalls interessant ist auch der Endpreis der angebotenen Produkte.

Prozessperspektive

Die Prozessperspektive ist der Blick von innen auf Unternehmensprozesse. Man nimmt diese Perspektive ein, um die internen Abläufe beurteilen und verbessern zu können. Kennzahlen, die bei einer Analyse aus dieser Perspektive interessant sind, sind beispielsweise die Kosten von Arbeitsprozessen oder auch die Termintreue bei Prozessen. Qualitätskontrollen können aus Prozessperspektive ebenfalls von Bedeutung sein.

Entwicklungsperspektive

Die Potenziale zur Weiterentwicklung beurteilt man aus der Entwicklungsperspektive. Die Balanced Scorecard zeigt damit unter anderem auf, dass auch die Mitarbeiter und deren Qualitäten einen wesentlichen Anteil an der erfolgreichen Umsetzung von Strategien haben. In diesem Zusammenhang sind insbesondere Kennzahlen aus dem Bereich der Personalentwicklung wichtig. So sind der Qualifikationsgrad der Angestellten und die Fluktuationsrate innerhalb des Unternehmens aus Entwicklungsperspektive bedeutsame Faktoren. Neben den Mitarbeitern beeinflusst aber ebenso auch die Entwicklung von Produkten und Dienstleistungen den Unternehmenserfolg.

Diese vier Perspektiven passen zur Struktur von vielen, aber eben nicht von allen Unternehmen. Deshalb kann es sinnvoll sein, eine oder mehrere Bereiche der Balanced Scorecard durch andere zu ersetzen oder zu ergänzen. Für einige Betriebe dürfte beispielsweise die Sicht der Lieferanten oder eine Kommunikationsperspektive bedeutsam sein.

Ausgewogenheit der Bereiche

Schon der Name der Balanced Scorecard weist auf ein wichtiges Merkmal zur erfolgreichen Umsetzung von Unternehmensstrategien hin: Balanced. Bisher haben wir nur einen Aspekt der Scorecard betrachtet: Die Messung innerhalb ausgewählter Perspektiven. Aber die Auswahl der Perspektiven ist eben nicht willkürlich erfolgt, sondern so, dass sie zu einer ausgewogenen und damit möglichst vollständigen Beurteilung führt. Die Analyse durch eine Balanced Scorecard soll nämlich verhindern, dass der Unternehmenserfolg zu einseitig beurteilt wird – zum Beispiel allein unter Berücksichtigung der Rendite. Die Erfahrung hat gezeigt, dass ein solch eingeschränkter Blick nur begrenzt hilfreich ist. In vielen Fällen spiegeln finanzielle Aspekte allein den Erfolg von Unternehmensstrategien nicht angemessen wider.

Ohnehin reicht die bloße Messung von Kennzahlen nicht aus, um einer Strategie zum Erfolg zu verhelfen. Die Analyse durch eine Balanced Scorecard gibt dem Management aber auch Aufschluss darüber, an welchen Punkten man in Zukunft arbeiten muss, und welche Veränderungen man durchführen muss, damit eine entsprechend angepasste Strategie das Unternehmen nach vorne bringen kann. Ausgeglichenheit spielt also nicht nur bei der Beurteilung des Unternehmens eine Rolle, sondern ebenso bei seiner Entwicklung. Damit die Entwicklung des Unternehmens nicht nur innerhalb eines kleinen Teilbereichs voranschreitet, muss man nicht nur mehrere Perspektiven festlegen, sondern aus den unterschiedlichen Perspektiven heraus auch Ziele formulieren. So hat man neben einem IST-Wert auch immer einen SOLL-Wert. Zeichnet sich ab, dass in einem Bereich ein Ziel nicht erreicht wird, kann man zügig reagieren. So wird verhindert, dass einzelne Unternehmensbereiche unterentwickelt bleiben.

Außer den Zielen sollten aber auch die Verantwortlichkeiten festgelegt werden. Vor allem in größeren Unternehmen ist es kaum möglich, dass nur eine Person den kompletten Betrieb leitet und sich um sämtliche Unternehmensbereiche kümmert. Also muss man festlegen, welche Personen dafür verantwortlich sind, dass in den einzelnen Bereichen die Unternehmensziele erreicht werden.

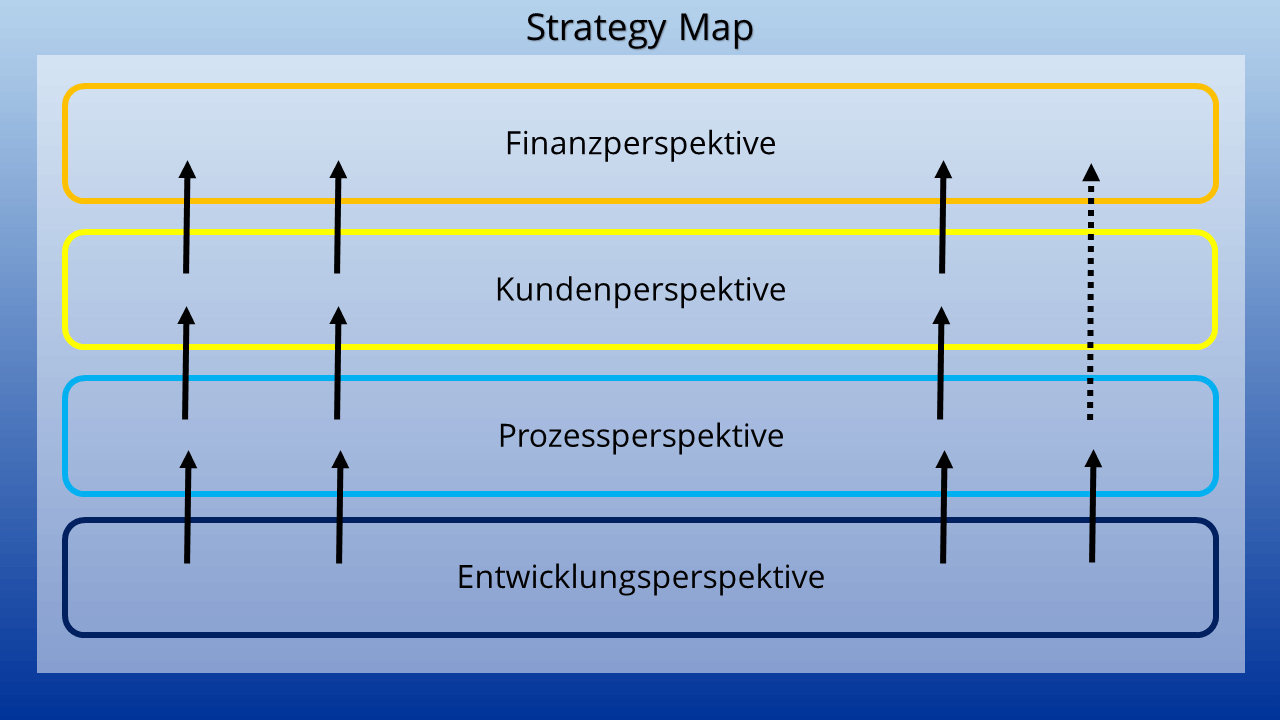

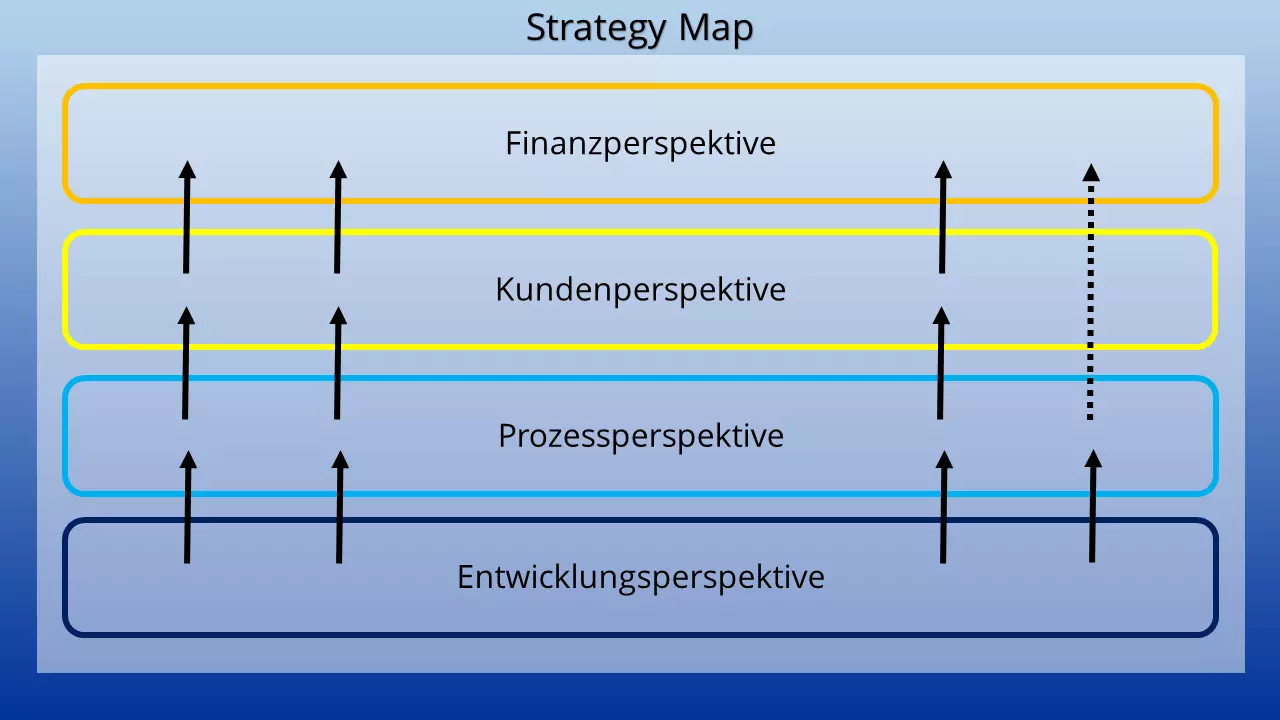

Ursache und Wirkung: Die Strategy Map

Die Balanced Scorecard beruht auf dem Prinzip von Ursache und Effekt. Die Entwicklungen in einem Bereich haben meist auch deutliche Auswirkungen auf Kennzahlen in anderen Bereichen. Dies Prinzip verdeutlicht beispielsweise eine Strategy Map. Sie veranschaulicht, wie das Erreichen von Zielen in einem Perspektivbereich die anderen Perspektiven beeinflusst. Daraus kann man eine Reihenfolge ableiten: Die Qualifikation der Mitarbeiter und der Entwicklungsgrad des Unternehmens (Entwicklungsperspektive) haben direkten Einfluss darauf, wie effizient man Produkte und Dienstleistungen bereitstellen kann (Prozessperspektive). Dies wiederum beeinflusst die Zufriedenheit der Kunden und den Preis (Kundenperspektive). Die Kunden wiederum kaufen die Produkte und sorgen damit für Umsatz und Rendite (Finanzperspektive).

Die Strategy Map kann dem Unternehmer helfen, die Unternehmensstrategie zu formulieren: Als übergeordnetes Ziel nimmt man beispielsweise einen bestimmten Umsatz. Die Frage ist nun, wie dieser entstehen soll. Eine Möglichkeit wäre, die Zahl an Neukunden zu erhöhen. Im nächsten Schritt muss man sich dann der Frage widmen, wie man diese Neukunden gewinnen will, was wiederum zu einem Ziel in der Prozessperspektive führt. Und schließlich muss man überlegen, welche Voraussetzungen (ergo Ziele) man aus Entwicklungsperspektive braucht, um die SOLL-Werte der Prozessperspektive zu erreichen. Man baut die Strategy Map also von oben nach unten auf.

Es besteht keinerlei Grund, innerhalb eines Unternehmens nur eine Strategy Map und damit auch nur eine Balanced Scorecard zu nutzen. In der Praxis wird meist für jede Unternehmensebene, für jedes Team oder jede Region eine eigene Balanced Scorecard entwickelt, die wiederum von einer übergeordneten Ebene abhängig ist. So entsteht ein stufenartiges Gebilde.

Was sind die Vorteile der BSC?

Die Balanced Scorecard dient gleich mehreren Zwecken: Im ersten Schritt zwingt sie den Unternehmer dazu, konkrete Visionen und Strategien zu formulieren. Darüber hinaus müssen die Kennzahlen definiert werden, die für die Umsetzung der jeweiligen Strategie entscheidend sind. Das macht die Komplexität eines Unternehmens greifbarer und vor allem auch für alle Mitarbeiter transparent. Somit nutzt die Balanced Scorecard zunächst der Ausarbeitung einer Strategie und der Verständigung über diese Strategie.

Durch die Festlegung von Kennzahlen macht die Balanced Scorecard zudem den Erfolg der Strategieumsetzung messbar (und damit auch zu einem gewissen Grad den Erfolg des Unternehmens an sich). Diese Messung findet dabei umfassend statt: Das Unternehmen wird von allen Seiten, aus mindestens vier unterschiedlichen Perspektiven betrachtet. Dadurch lässt sich eine Strategie sehr viel umfassender beurteilen, als wenn man lediglich einen umsatzorientierten Fokus setzt.

Um die Vorteile der Balanced Scorecard auch wirklich auszuschöpfen, darf man aber nicht den Fehler begehen und die BSC nur als Ansammlung von Kennzahlen begreifen. Denn Kennzahlen ermittelt das Controlling ohnehin schon. Wichtig ist es vielmehr, die Kennzahlen in Bezug zur Unternehmensstrategie zu setzen und die Wechselwirkungen der einzelnen Bereiche untereinander im Blick zu haben. Sollte beispielsweise der Umsatz nicht den Zielvorstellungen entsprechen, kann es durchaus sinnvoll sein, aus der Prozessperspektive zu überprüfen, ob es in diesem Bereich Faktoren gibt, um den Umsatz zu steigern.

Bereits die Erfinder der Balanced Scorecard, Kaplan und Norton, haben auf das Risiko hingewiesen, dass die BSC nicht korrekt eingesetzt und nur als Ansammlung von isolierten Messwerten verstanden wird. Doch gerade die Verknüpfung von Strategie, Zielen und Messwerten ist essenziell für den erfolgreichen Umgang mit Balanced Scorecards.

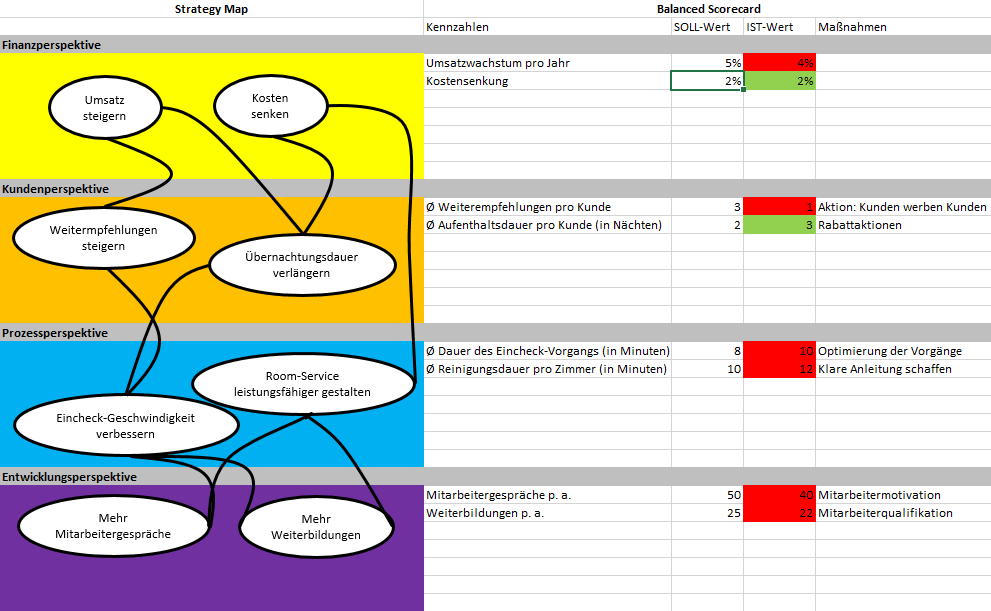

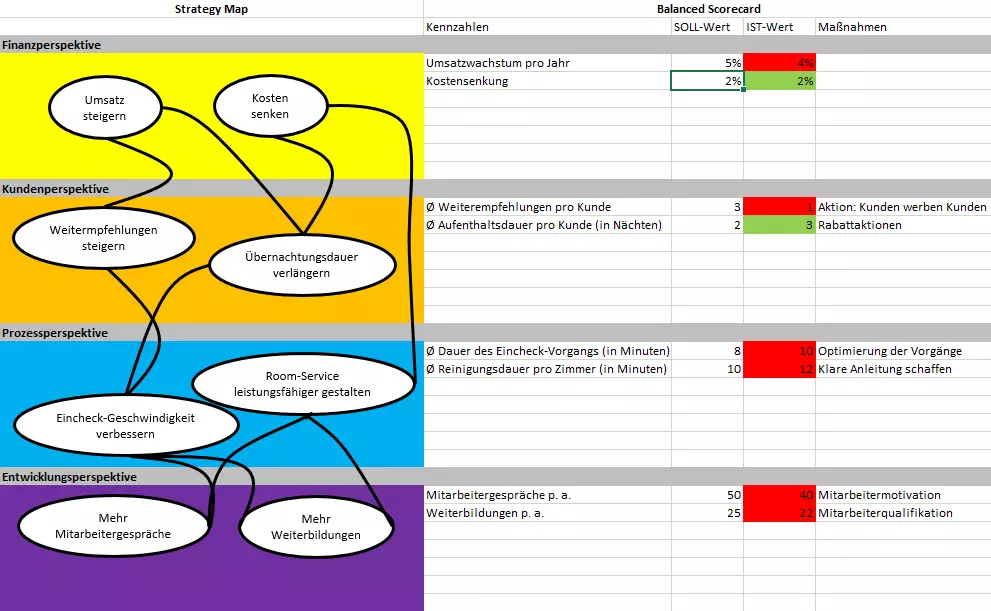

Aufbau der Balanced Scorecard an einem Beispiel erklärt

Nehmen wir an, ein größeres Hotel möchte eine Balanced Scorecard einführen, um das Unternehmen besser steuern zu können. Zunächst muss das Unternehmen also eine Strategie entwickeln, die sich in einer Strategy Map widerspiegelt. Als oberstes Ziel möchte das Unternehmen den Umsatz steigern. Für eine Umsatzsteigerung müssen mehr Übernachtungen generiert werden, weshalb man die Zahl an Weiterempfehlungen pro Kunde steigern möchte. Damit Kunden aber bereit sind, das Hotel weiterzuempfehlen, müssen sie von einem sehr guten Service überzeugt sein. Das Hotel entscheidet sich, als Erfolgskennzahl die Rate zu messen, in der Personen einchecken. Um die Bearbeitungszeiten zu verringern und den Service zu verbessern, müssen zunächst einmal die Mitarbeiter geschult und Mitarbeitergespräche durchgeführt werden. Auch die Zahl solcher Weiterbildungsschulungen und der Mitarbeitergespräche lässt sich erfassen. Unten folgt ein Beispiel, wie eine Balanced Scorecard mit diesen Kennzahlen aussehen könnte.

Sie suchen noch mehr Hilfsmittel, mit denen Sie Ihr Unternehmen erfolgreichen führen können? Sowohl die BCG-Matrix als auch die Ansoff-Matrix helfen bei der Entwicklung von gewinnbringenden Unternehmensstrategien.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.