Die Stiftung: Ihr Geld dauerhaft für das Allgemeinwohl anlegen

Wer hat, der gibt – so und nicht anders sollte eine solidarische Gesellschaft funktionieren. Wohltätige Stifter haben diese Einstellung zu ihrem Lebensmotto gemacht und leisten einen bedeutenden Beitrag für das Allgemeinwohl. Wie sie das auch über ihren Tod hinaus noch schaffen? Mit einer Stiftung, die nach ihren persönlichen Vorstellungen gestaltet und einem gemeinnützigen Zweck ihrer Wahl gewidmet ist. Klingt interessant? Im Folgenden erfahren Sie alles, was Sie über das Stiftungswesen wissen müssen.

Was ist eine Stiftung? Eine Definition

Eine Stiftung ist eine Einrichtung, in die ein Stifter sein Privatvermögen einbringt, damit diese einen von ihm festgelegten, meist gemeinnützigen Zweck verfolgt. Dies kann beispielsweise der Betrieb einer sozialen Organisation, die Bereitstellung von Bildungsmaterialien oder die Förderung eines wissenschaftlichen Forschungsprojekts sein. Ist die Gemeinnützigkeit einer Stiftung gegeben, wird sie vom Staat steuerlich begünstigt.

Bei der Gründung einer Stiftung bringt ein Stifter sein Privatvermögen ein. Selbiges wird fortan gewinnbringend angelegt, damit die Stiftung mit den erzielten Überschüssen dem vom Stifter festgelegten Zweck dienen kann.

Die Betreiber einer Stiftung haben die Aufgabe, das Vermögen möglichst sicher und gewinnbringend anzulegen. Die aus der Kapitalanlage entstehenden Zinserträge sowie andere finanzielle Mittel (zum Beispiel aus Zustiftungen und Spenden) werden zur unmittelbaren Erfüllung des Stiftungszwecks eingesetzt. Das vom Stifter aufgebrachte Grundkapital bleibt dabei allerdings stets unangetastet.

Eine Stiftung hat weder Mitglieder noch Besitzer. Stattdessen gehört sie sich als juristische Person selbst. Das ändert jedoch nichts daran, dass jede Stiftung eine Organisationsstruktur benötigt – bestehend aus mindestens einer Person, die für die laufenden Geschäfte verantwortlich ist. In der Regel entscheidet aber ein mehrköpfiger Vorstand über die Anlage des Grundkapitals sowie die Verwendung der erzielten Rendite. Zudem gibt es meist noch ein gewähltes Gremium, das die Handlungen des Vorstands überwacht.

Elementares Merkmal von Stiftungen ist der sogenannte „Ewigkeitsgedanke“. Das bedeutet, dass sich der Stifter mit der Gründung einer Stiftung dauerhaft von seinem Vermögen trennt, damit dieses quasi „auf ewig“ dem unveränderlichen Stiftungszweck zugutekommen kann. Das heißt auch, dass eine Stiftung in der Regel nicht wieder aufgelöst werden kann. Durch diese Regelung wird verhindert, dass sie sich zur steuerbefreiten und illegitimen Anlage von Finanzmitteln missbrauchen lässt.

Geschichte und Bedeutung von Stiftungen

Stiftungen haben eine lange Tradition als Ausgangspunkte positiver und konstruktiver gesellschaftlicher Mitgestaltung. Ihre Geschichte geht bis in die Antike zurück, als der griechische Philosoph Platon seine nach ihm benannte Akademie gründete, die von 347 v. Chr. bis 529 n. Chr. bestand. Einige deutsche Stiftungen, die im Mittelalter in Form von Kirchen, Klöstern, Hospitälern, Weisungshäusern und sogar ganzen Siedlungen gegründet wurden, bestehen noch bis heute. Neuen Auftrieb erfuhr die Stiftungsaktivität hierzulande nach dem Ende des Zweiten Weltkrieges, als sich wieder mehr Vermögen in privater Hand befand und die Idee des Bürgerengagements eine Renaissance erfuhr.

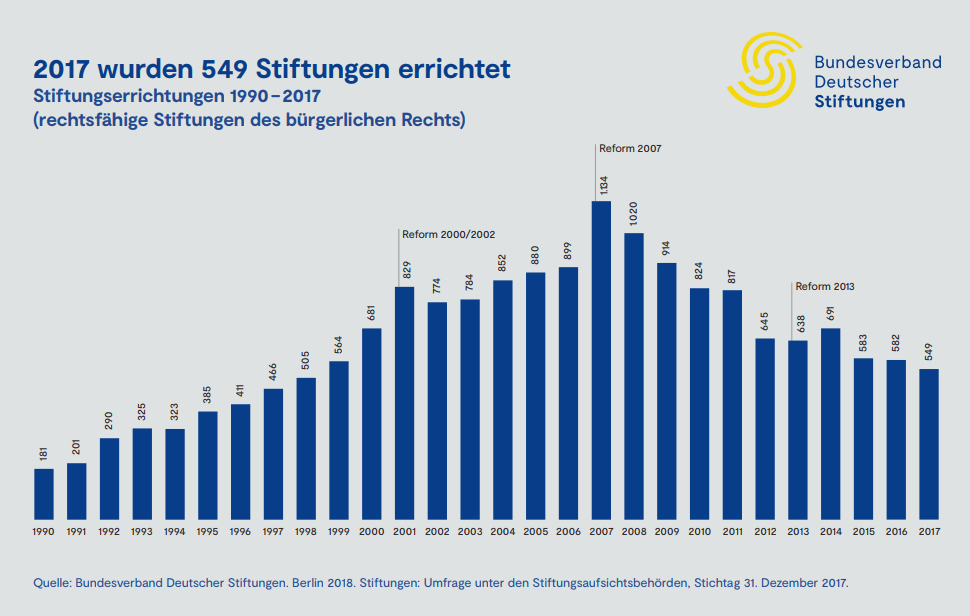

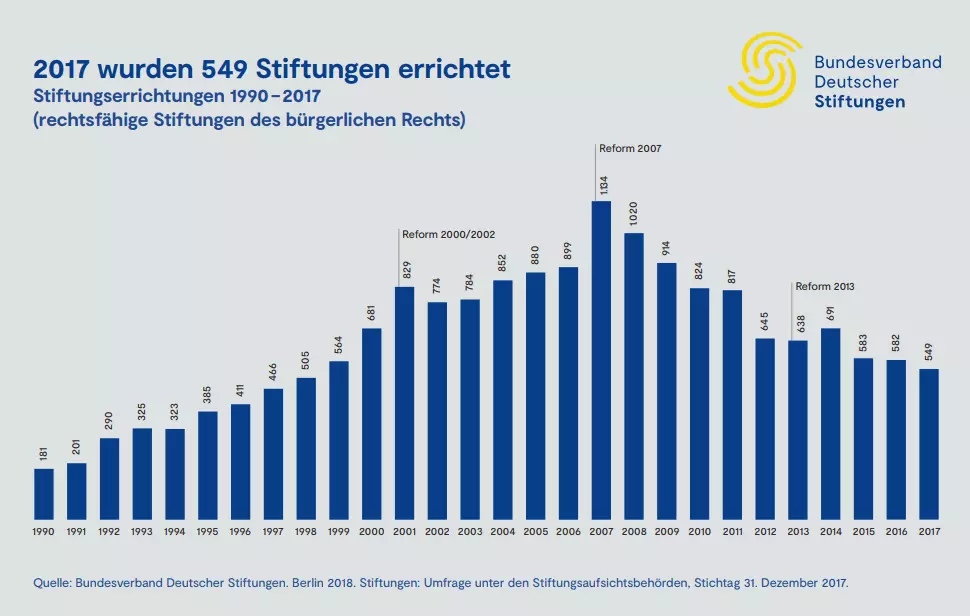

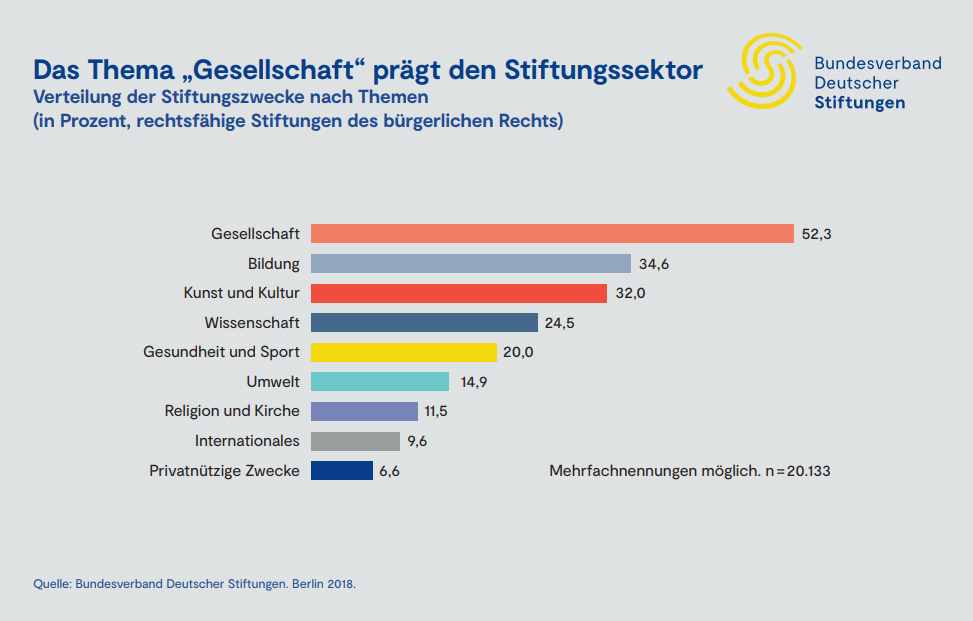

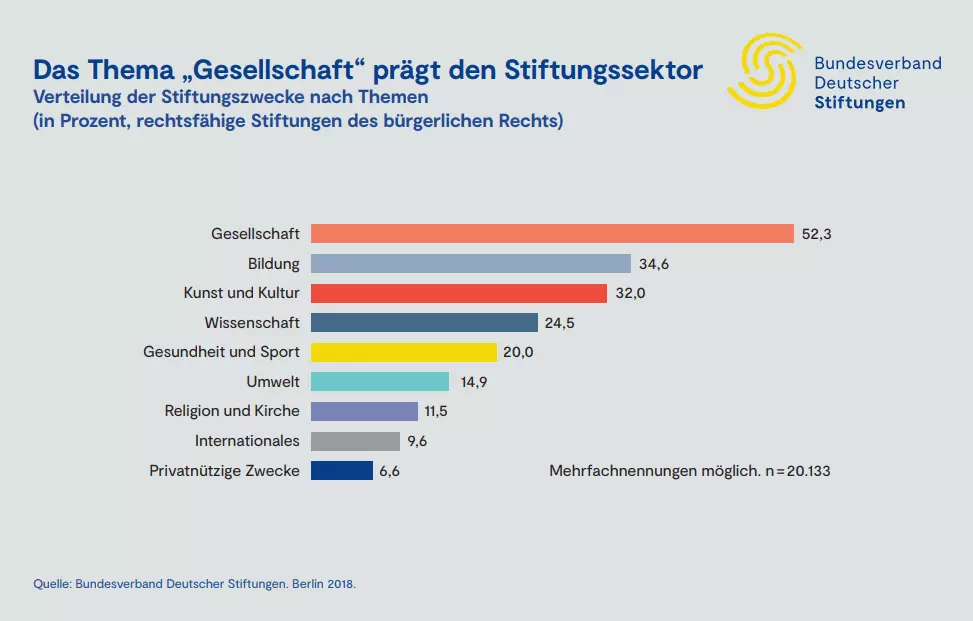

Heute gibt es laut dem Bundesverband Deutscher Stiftungen landesweit mehr als 22.000 rechtsfähige Stiftungen bürgerlichen Rechts: die meisten davon in Nordrhein-Westfahlen, Bayern und Baden-Württemberg. Allein im Jahr 2017 sind 549 neue hinzugekommen. 95 Prozent aller Stiftungen dienen gemeinnützigen Zwecken, die vor allem in den Bereichen Gesellschaft, Bildung, Kunst und Kultur verortet sind. Davon abgesehen gibt es eine Vielzahl von unselbstständigen Stiftungen (sogenannten Treuhandstiftungen) sowie Stiftungs-GmbHs.

Mit einem Gesamtvermögen von ca. 68 Milliarden Euro können die deutschen Stiftungen häufig maßgebliche soziale Veränderungen vorantreiben. Sie bereichern die Vielfalt der demokratischen Gesellschaft, indem sie Entwicklungsimpulse unabhängig von Wählern und Aktionären liefern. Gleichzeitig ergänzen viele Stiftungen die karitativen Angebote des Staates, können diese aber (vor allem quantitativ) nicht ersetzen.

Wie funktioniert eine Stiftung?

Das Grundprinzip der Stiftung ist schnell erklärt. Bei der praktischen Ausführung gibt es jedoch ein paar Dinge zu beachten.

Arten von Stiftungen

Der Begriff der Stiftung ist gesetzlich nicht vordefiniert. Stattdessen verbergen sich hinter dem Begriff mehrere unterschiedliche Rechtsformen, für die sich der Stifter bei der Gründung entscheiden kann. Hauptsächlich unterscheidet man zwischen gemeinnützigen und privatnützigen Stiftungen, wobei erstgenannte am häufigsten vorkommen.

Da es durchaus im Interesse des Staates ist, dass privates Vermögen für das Gemeinwohl eingesetzt wird, hat er steuerliche Begünstigungen für gemeinnützige Stiftungen (bzw. deren Stifter und Spender) festgeschrieben. So kann man bei der Gründung den erweiterten Sonderausgabenabzug von bis zu einer Million Euro bei der Einkommenssteuer geltend machen. Zudem fallen weder Schenkungs-, noch Erwerbs- oder Körperschaftssteuer an. Das vom Stifter eingebrachte Vermögen bleibt somit in der Regel ungeschmälert erhalten. Stiftungen werden dann als gemeinnützig anerkannt, wenn sie entsprechend gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen. Für die Anerkennung gemäß dem Gemeinnützigkeitsrecht (§§ 51 ff. Abgabenordnung) ist das regional zuständige Finanzamt verantwortlich.

Die möglichen Rechtsformen gemeinnütziger Stiftungen sind:

- Rechtmäßige Stiftung bürgerlichen Rechts: Sie kommt durch die Herstellung eines Stiftungsgeschäfts und einer Stiftungssatzung zustande und muss von der Stiftungsaufsichtsbehörde beurkundet werden. Wird von einer Stiftung gesprochen, ist in den meisten Fällen diese Rechtsform gemeint.

- Treuhandstiftung: Diese Art der Stiftung wird oft auch als unselbstständige, nichtrechtsfähige oder fiduziarische (treuhänderische) Stiftung bezeichnet. Das hängt damit zusammen, dass der Stifter (der Fiduziant) sein Vermögen nicht direkt bereitstellt, sondern es einem Treuhänder (dem Fiduziar) überträgt, der es unabhängig von seinem eigenen Vermögen gemäß der Stiftungssatzung verwaltet und anlegt.

In unserem IONOS Startup Guide erfahren Sie auch, wie Sie solch eine gemeinnützige Stiftung gründen können.

Abgesehen von den hier genannten Rechtsformen gibt es auch alternative Organisationsmodelle, mit denen sich gemeinnützige Zwecke verfolgen lassen: beispielsweise die gemeinnützige GmbH (gGmbH, auch Stiftungs-GmbH genannt) oder eine Stiftung in Form eines Vereins. Beide unterliegen zwar nicht der Überwachung der Stiftungsaufsicht, allerdings genießen sie auch keine steuerlichen Vorteile.

Für einen Privatnutzen gegründete Stiftungen sind hingegen mit ihrem Vermögen und all ihren Erträgen grundsätzlich steuerpflichtig. Zu dieser Art von Stiftung gehören beispielsweise Familienstiftungen, die lediglich der materiellen Förderung von Familienmitgliedern dienen.

Bei einigen Rechtsformen ist nicht grundsätzlich vorgegeben, ob es sich um eine gemein- oder privatnützige Stiftung handelt. Bei Unternehmensstiftungen kann beispielsweise die Zielsetzung je nach Gutdünken des Vorstandes variieren. Ein weiteres Beispiel sind kirchliche Stiftungen, deren Zweckdienlichkeit nicht von der staatlichen, sondern von der kirchlichen Stiftungsaufsicht überwacht wird. Immer häufiger kommt es auch vor, dass mehrere Einzelpersonen gemeinsam eine Stiftung errichten (die dann als Bürger-, Gemeinschafts- oder Sammelstiftung bzw. Stiftergemeinschaft bezeichnet wird) oder finanziell zu einer bereits bestehenden Einrichtung (zum Beispiel durch Spenden) beitragen.

Eine Sonderform bildet die Verbrauchsstiftung. Bei ihrer Gründung wird ein Grundkapital gestiftet, das im Laufe der Zeit verbraucht wird, sodass sich die Stiftung schließlich wieder auflöst. Sie entspricht somit nicht dem Ewigkeitsgedanken, der normalerweise das Bild einer Stiftung prägt.

| Art der Stiftung | Mögliche Rechtsformen |

|---|---|

| Gemeinnützige Stiftung | Rechtmäßige Stiftung bürgerlichen Rechts; Treuhandstiftung |

| Privatnützige Stiftung | Familienstiftung |

| Variable Zwecksetzungen | Unternehmensstiftung; kirchliche Stiftung; Bürgerstiftung; Verbrauchsstiftung |

| Keine Stiftungen | gGmbH; Stiftungs-Verein |

Stifter und ihre Motivation

Stifter können sowohl Organisationen als auch volljährige Privatpersonen sein, wobei letztere rund zwei Drittel aller Stifter in Deutschland ausmachen.

Der Reiz liegt für viele Stifter darin, nach eigenen Vorstellungen eine Organisation gründen zu können, die sich für einen Zweck einsetzt, der ihnen besonders am Herzen liegt. So geben laut einer Umfrage des Bundesverbands Deutscher Stiftungen fast 70 Prozent der Stifter an, aus ihrem Verantwortungsbewusstsein gegenüber der Gesellschaft zu handeln. Für Menschen höherer Altersklassen ist die Stiftung zudem eine attraktive Möglichkeit, auch post mortem zum Gemeinwohl beizutragen und ihr Vermögen sinnvoll anzulegen. Aber auch zu Lebzeiten kann sich der Stifter an den positiven Entwicklungen erfreuen, die durch seinen finanziellen Einsatz (und mitunter auch seine praktische Mitarbeit) zustande kommen.

Die Stiftung als wohltätige Geldanlage bietet Privatpersonen unter anderem folgende Vorzüge:

- Sichere, steuervergünstigt und zweckgebundene Geldanlage

- Individuelle Lösung des Nachlassproblems (als Alternative zu Steuerverlust oder Vererbung)

- Erhalt von finanziellen oder auch materiellen Vermögenswerten (z. B. Kunstgegenstände)

- Ausdruck von gesellschaftlichem Verantwortungsbewusstsein

- Aktive Gestaltung des Alltags bzw. Lebensabends durch die Stiftungsarbeit

- Gelegenheiten für Networking

- Wahrung des Lebenswerks

- Erhalt, Pflege und Verbreitung persönlicher Wertvorstellungen

- Gedenken des eigenen Namens

Stiftungsvermögen: Höhe und Verwendung

Was das Stiftungsvermögen betrifft, hat der Gesetzgeber keine Mindesthöhe festgelegt. Stattdessen prüft die Stiftungsaufsichtsbehörde im Einzelfall, ob das eingebrachte Grundkapital der Erfüllung des vorgegebenen Zwecks angemessen ist. Derzeit gilt ein Betrag von 100.000 Euro als grundsätzlich ausreichend.

Ebenso wenig existieren Vorschriften darüber, auf welche Weise das Stiftungsvermögen auf dem Kapitalmarkt angelegt werden soll, um Devisen zu erzielen. Somit können die Mitglieder des Stiftungsvorstands bzw. die Vermögensverantwortlichen relativ frei entscheiden, welches Rendite-Risiko-Profil und welches Gesamtportfolio sie als angemessen empfinden. Ausschlaggebend sind für viele dabei die Höhe sowie die Zusammensetzung des Grundkapitals.

Um angesichts der großen Bandbreite an Anlagemöglichkeiten die Übersicht zu behalten und Konflikten vorzubeugen, sollte eine Anlagerichtlinie als Arbeitsgrundlage für sämtliche Stiftungsbeteiligten ausgearbeitet werden. Darin legt der Stifter bzw. das leitende Stiftungsorgan die wichtigsten Grundsätze der Vermögensbewirtschaftung verbindlich fest. Das Dokument sollte dabei streng der Stiftungssatzung folgen. Es konkretisiert oft auch die in ihm enthaltenen Regelungen, indem es eine Ober- und Untergrenze für Anlageentscheidungen vorschreibt.

Für die Anlagerichtlinie gibt es keine zulässigen Vorlagen. Das entsprechende Dokument muss individuell an die jeweilige Stiftung angepasst werden. Eine geeignete Inhaltsstruktur könnte folgendermaßen aussehen: Präambel, Anlagestrategie, Anlageziele, Anlagegrenzen, Zuständigkeiten, Berichterstattung.

In vielen Fällen ist die zu verwendende Anlagestrategie bereits ein Stück weit durch den Stiftungszweck (zum Beispiel den Erhalt eines denkmalgeschützten Bauwerks) festgelegt. Jegliche einschränkenden Vorgaben des Stifters (etwa Verbote von Umschichtung oder bestimmten Anlageklassen) müssen aber auf jeden Fall geachtet werden. Bei ihnen sind keine bzw. nur unwesentliche Anpassungen erlaubt.

Da viele Stiftungen aufgrund der anhaltenden Niedrigzinsphase mit sinkenden Erträgen zu kämpfen haben, bedienen sich die Vermögensverantwortlichen in jüngster Zeit immer häufiger alternativen Anlagestrategien – etwa dem Impact Investing. Auf der Website des Bundesverbands Deutscher Stiftungen finden sich zahlreiche Anregungen und Beispiele für erfolgreiche Konzepte.

Die Unterstützung von Stiftungen

Möchte man nicht selbst als Stifter wirken, gibt es noch andere Möglichkeiten, den gemeinnützigen Zweck einer Stiftung aktiv zu unterstützen, beispielsweise als hauptberuflicher Mitarbeiter (im Vorstand oder Gremium) oder als ehrenamtlicher Helfer.

Will man sich dagegen nur finanziell beteiligen und darüber hinaus keinen Einfluss auf das Tagwerk der Stiftung ausüben, hat man folgende Optionen:

- Spende: An eine gemeinnützige Stiftung gespendete Geldmittel können zeitnah für den Stiftungszweck eingesetzt werden. Der Zuwendungsgeber hat dabei das Recht, bis zu 20 Prozent des Spendenbetrags als Sonderausgaben von der Steuer abzuziehen. Überschreiten die abziehbaren Zuwendungen diesen Höchstbetrag oder können nicht mehr im selben Jahr berücksichtigt werden, darf der Spender sie im Rahmen der Höchstbeträge in den Folgejahren geltend machen (§ 10b Abs. 1 EStG und §§ 52ff. Abgabeordnung).

- Zustiftung: Im Gegensatz zu Spenden dürfen Zustiftungen nicht direkt für den Stiftungszweck eingesetzt werden. Stattdessen fließen die hinzugestifteten Geldmittel dauerhaft in das Stiftungsvermögen ein (Ewigkeitsgedanke) und erhöhen somit das Grundkapital. Der Sonderausgabenabzug von bis zu 1 Mio. Euro gilt übrigens auch in diesem Fall.

Pflichten von Stiftungen

In Deutschland existiert bislang keine bundesweit einheitliche Rechtsprechung bezüglich Stiftungen, stattdessen entstammen die entsprechenden Regelungen unterschiedlichen Gesetzen und werden in den einzelnen Ländern auch recht unterschiedlich gehandhabt.

Einigkeit besteht jedoch über die übergeordnete Rolle der jeweils regional zuständigen Aufsichtsbehörde, gegenüber der jede Stiftung bestimmte Pflichten hat:

- Eine Stiftung muss die Aufsichtsbehörde über die Zusammensetzung der Stiftungsorgane sowie deren aktuelle Anschriften auf dem Laufenden halten.

- Ferner ist sie verpflichtet, innerhalb von zwölf Monaten nach Ablauf eines Geschäftsjahres eine Jahresabrechnung inklusive Vermögensübersicht sowie einen Bericht über die Erfüllung des Stiftungszwecks bei der Behörde vorzulegen.

- Diese hat außerdem das Recht, jederzeit Auskünfte von der Stiftung sowie Einblick in Geschäfts- und Kassenbücher, Akten und andere Unterlagen einzufordern.

Ergänzend hat sich ein Großteil der deutschen Stiftungen auf bestimmte „Grundsätze guter Stiftungspraxis“, also eine Art branchenweiten Verhaltenskodex, geeinigt und entwickeln diesen ständig weiter. Diese Grundsätze empfehlen unter anderem einen regen Erfahrungsaustausch unter den Stiftungen und sollen eigennützige oder korrupte Praktiken verhindern.

Fazit: Die Stiftung – die richtige Wahl für Wohltäter

Eine Stiftung bietet vermögenden Wohltätern die idealen Rahmenbedingungen, um ihr Kapital sicher, zielgerichtet und ungeschmälert für einen guten Zweck einzusetzen. Umfassende Steuervergünstigungen und große gestalterische Freiheiten machen die Rechtsform zu einer attraktiven Geldanlage. Und wer will, der kann er sich auch jederzeit aktiv in die alltägliche Arbeit einbringen. Dass viele Menschen ein Interesse daran haben, zum Gemeinwohl beizutragen, erkennt man nicht zuletzt auch daran, dass die Zahl der Stiftungen in Deutschland stetig wächst. Und jede davon ist ein eine Triebkraft des Fortschritts für einen höheren Zweck.

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.