Soll und Haben

Der Begriff „Soll und Haben“ wird im allgemeinen Sprachgebrauch mit Geld, Wirtschaft und Handel assoziiert. Auch bei Ihren persönlichen Finanzen treffen Sie auf die zwei Wörter: Steht Ihr Bankkonto im „Soll“, das heißt im Minus? „Haben“ Sie dort Geld zur Verfügung? Als Unternehmer müssen Sie umdenken: Ihnen begegnet Soll und Haben als Kernbegriff der ordnungsgemäßen, „doppelten“ Buchführung, doch da haben die zwei Wörter eher formale Bedeutung – „Haben“ ist dann keineswegs buchstäblich damit gleichzusetzen, dass sie etwas „haben“. Was genau es mit diesen Begriffen auf sich hat, erfahren Sie im Folgenden.

- Inklusive 1 SSL-Wildcard-Zertifikat pro Vertrag

- Inklusive Domain Lock

- Inklusive Domain Connect für einfache DNS-Einrichtung

Was ist Soll und Haben? Eine Definition

Die Wörter Soll und Haben stammen aus der Buchhaltung, oder genauer, aus der „doppelten“ Buchführung, wie sie die Grundsätze ordnungsgemäßer Buchführung (GoB) vorsehen. Diese Grundsätze bestehen aus gesetzlichen Vorschriften und informellen Regeln und sollen dafür sorgen, dass die Buchführung „einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen“, wie es im Handelsgesetzbuch heißt (§ 238 Abs. 1 HGB). Das bedeutet: Die Buchführung hält die Geschäftsvorgänge eines Unternehmens in Zahlenwerten fest – und laut GoB soll dies lückenlos in zeitlicher und sachlicher Ordnung erfolgen und die Geschäftsvorgänge müssen sich mithilfe von Belegen nachweisen lassen.

Mit den im Gesetz genannten Dritten sind dabei alle gemeint, die ein berechtigtes Interesse an den Geschäftsvorgängen des jeweiligen Unternehmens haben könnten. Dazu zählen beispielsweise die Teilhaber des Unternehmens, unter Umständen (etwa bei einer Insolvenz) auch die Geschäftspartner und nicht zuletzt auch der Staat – zumeist vertreten durch das Finanzamt.

Mit Soll und Haben bezeichnet man im kaufmännischen Rechnungswesen die linke beziehungsweise rechte Seite eines Kontos, in dem ein bestimmter zu verarbeitender Wert aufgezeichnet wird. Losgelöst von ihrem Ursprung haben die beiden Begriffe in diesem Zusammenhang vor allem formale Bedeutung – abhängig von der Art des jeweiligen Kontos.

Die doppelte Buchführung

Für diese „geordnete“ Buchführung (genauer: Finanzbuchführung) wird heute weltweit das System der doppelten Buchführung verwendet (im Fachjargon auch „Doppik“ genannt). Geschichtlich gesehen nutzte man die doppelte Buchführung erstmals in der ersten Hälfte des 15. Jahrhunderts in Norditalien – und sie hat sich im Prinzip bis heute nur wenig verändert. Auch das deutsche Soll und Haben hat seinen Ursprung in der doppelten Buchführung. Es gibt verschiedene Erklärungen dafür, wie es zur Nutzung dieser beiden Begriffe in der Buchführung kam. Eine davon lautet: Die zwei Seiten des Kontos waren mit italienisch „deve dare – deve avere“ (soll geben – soll haben) überschrieben. Im Deutschen fielen irgendwann links das Geben und rechts das Soll weg, und übrig blieben „Soll und Haben“.

Warum „doppelt“?

Der Begriff „doppelte Buchführung“ rührt daher, dass man bei dieser Buchführungsmethode doppelt arbeitet, und zwar gleich mehrfach: Zum einen hat jedes Konto zwei Seiten, eben Soll und Haben. Zum anderen aber sind an jeder Buchung, das heißt jeder Übertragung eines Wertes, zwei Konten beteiligt.

Das Konzept von Soll und Haben bedeutet aber auch, dass es in der doppelten Buchführung – anders als etwa auf dem Kontoauszug Ihres Bankkontos – (im Prinzip) keine negativen Werte gibt. Es werden nur positive Beträge gebucht – entweder links (Soll) oder rechts (Haben).

Dabei werden immer jeweils die entgegengesetzten Seiten der beiden Konten angesprochen. Dies ergibt sich zum einen aus der Standardform einer Buchung: Sie gilt immer und lautet „Soll an Haben“. Eine Buchung kann auf der einen oder anderen Seite auch mehrere Konten ansprechen. Dabei müssen die Beträge auf den zwei Seiten natürlich insgesamt gleich sein.

Eine zweite Interpretation stützt sich auf die zwei Bücher, aus der diese Buchhaltung im Wesentlichen besteht: Im Journal (oder Grundbuch) werden die Geschäftsvorfälle in ihrer zeitlichen Abfolge aufgezeichnet. Das Hauptbuch enthält die Konten, auf denen diese Vorfälle verbucht werden.

Eine dritte Erklärung des Begriffs „doppelte Buchführung“ weist darauf hin, dass sich der Erfolg eines Unternehmens auf zwei verschiedenen Wegen ermitteln lässt – nämlich durch:

- die Bilanz, aus der hervorgeht, ob sich das Firmenvermögen gegenüber dem Vorjahr vermehrt oder vermindert hat

- die Gewinn- und Verlustrechnung, in der Erträge und Aufwendungen einander gegenübergestellt werden

Die Bilanz als Basis

Die Basis jeder doppelten Buchführung bildet ein einziges Konto: die Bilanz. Sie liefert einen Überblick über die finanzielle Lage eines Unternehmens: Links stehen die Vermögenswerte, rechts das dafür eingesetzte Kapital. Man kann sagen: Links steht, wofür die Mittel eines Unternehmens verwendet werden, und rechts steht, wo sie herkommen. Allerdings heißen die linke und die rechte Seite in der Bilanz nicht Soll und Haben, sondern Aktiv und Passiv.

Wie eine Bilanz untergliedert werden soll, ist im Handelsgesetzbuch eindeutig vorgeschrieben (§ 266 HGB). Danach stehen links – als Aktiva – unter anderem:

- Immaterielles Vermögen – Lizenzen etc. sowie der Geschäfts- oder Firmenwert selbst

- Sachanlagen – Grundstücke und Gebäude sowie technische Anlagen und Maschinen

- Finanzanlagen – zum Beispiel Beteiligungen an anderen Unternehmen

- Umlaufvermögen – Roh-, Hilfs- und Betriebsstoffe sowie unfertige und fertige Waren

- Forderungen – etwa aus Lieferungen und Leistungen

Zu den rechts stehenden Passiva zählen:

- Geschäftsanteile und Rücklagen sowie der Jahresüberschuss (oder Fehlbetrag)

- Rückstellungen für künftige Verpflichtungen

- Schulden – Bankkredite, Anleihen, Verbindlichkeiten aus Lieferungen und Leistungen und anderes

Die Geschäftsanteile, die Rücklagen und auch der Jahresüberschuss bilden das Eigenkapital des Unternehmens. Alle Verbindlichkeiten, die auf absehbare Zeit beglichen werden müssen oder verzinst werden – also Kredite, Anleihen, offene Rechnungen, aber auch Rückstellungen – fasst man unter dem Begriff Fremdkapital zusammen.

- Bewährt: Vollständiges Office-Paket

- Sicher: 1 TB zentraler Speicherplatz

- Ortsunabhängig: Auf bis zu 5 Geräten installierbar

Buchführung in Perioden

Wie die Bilanzposition Jahresüberschuss (oder Fehlbetrag) schon andeutet, kommt in der Bilanz eines Unternehmens ein weiterer wichtiger Grundsatz der Buchführung zum Tragen: die Periodizität. Ein Unternehmen muss in regelmäßigen Abständen (Geschäftsjahren) über seinen Erfolg „Bilanz ziehen“ – das heißt: am Anfang der Periode eine Eröffnungsbilanz und an deren Ende eine Schlussbilanz aufstellen. Der Verlauf des betreffenden Geschäftsjahrs ergibt sich dann aus dem Vergleich dieser beiden Bilanzen.

Konten und Unterkonten

Alle Werte eines Unternehmens – ob aktiv oder passiv – spiegeln sich demnach in seiner Bilanz wider. Theoretisch könnte man also auch sämtliche Geschäftsvorgänge in diesem einen Konto buchen. In der Praxis erweist sich dies jedoch als völlig impraktikabel, und die Forderung der GoB nach Klarheit und Nachvollziehbarkeit der Buchführung wäre sicher nicht erfüllt. Daher arbeitet jede Betriebsabrechnung mit einem Kontenplan – das heißt, einem ganzen System von Konten und Unterkonten, sie sich aber sämtlich aus der Bilanz ableiten.

Je nach dem Tätigkeitsfeld des einzelnen Unternehmens können diese Kontenpläne ganz unterschiedlich aussehen. Für die verschiedenen Unternehmensarten und Industriezweige gibt es aber sogenannte Kontenrahmen, die sich individuell anpassen lassen und der Buchhaltung damit die Arbeit erleichtern. So sind beispielsweise die Standardkontenrahmen SKR03 und SKR04 für publizitätspflichtige Firmen bestimmt, SKR14 für die Land- und Forstwirtschaft, SKR51 für das Kfz-Gewerbe und SKR81 für Ärzte.

Bestandskonten und Erfolgskonten

Bei den Konten, die als Unterkonten aus der Bilanz abgeleitet und nach Bedarf auch weiter untergliedert werden, unterscheidet man zwei Hauptklassen: die Bestandskonten und die Erfolgskonten.

Die Bestandskonten betreffen, wie ihr Name sagt, die Bestände eines Unternehmens. In Aktivkonten sind dabei seine Sachanlagen, seine Vorräte, seine Finanzmittel etc. erfasst, die links auf der Aktivseite der Bilanz stehen. Die Passivkonten umfassen das Eigenkapital (Geschäftsanteile, Rücklagen, Jahresüberschuss etc.) sowie das Fremdkapital (Kredite, offene Rechnungen und andere Verpflichtungen) der Passivseite der Bilanz.

Dabei nimmt das Eigenkapital einer Firma eine Sonderstellung ein: Die Erfolgskonten der Buchhaltung sind Unterkonten aus diesem Bilanzbereich – wiederum aufgeteilt in Ertragskonten und Aufwandskonten. In Ertragskonten werden alle Erträge gebucht, die den Erfolg des Unternehmens beeinflussen. Das sind vor allem Vertriebserlöse – aber auch Vermögenszuwächse, etwa durch einen neuen Teilhaber, zählen dazu. In den Aufwandskonten bucht man entsprechend Aufwände, die das Vermögen des Unternehmens verringern – zum Beispiel Verbrauchsmaterial, Mieten, Zinsen sowie auch Löhne und Gehälter. Dabei haben Ertragskonten den Charakter von Passivkonten; Aufwandkonten entsprechen Aktivkonten.

Erfolgsneutrale Geschäftsvorgänge

Es gibt durchaus auch Geschäftsvorgänge, die keinen Einfluss auf den Erfolg eines Unternehmens haben – sie sind erfolgsneutral. Bei der Buchung solcher Vorgänge sind dementsprechend auch keine Erfolgskonten beteiligt, sondern nur Bestandskonten.

Wenn zum Beispiel ein Kunde eine Rechnung bezahlt, wächst der Geldbestand, und die Forderungen sinken entsprechend. Im Ergebnis ändert sich nichts. Weitere Beispiele sind der Kauf einer neuen Maschine oder auch von Rohmaterial für die Produktion. Je nachdem, ob die Waren gleich oder später bezahlt werden, sinken zwar die Geldbestände auf der Aktivseite der Bilanz oder die Verbindlichkeiten auf der Passivseite wachsen an. Der Vermögenszuwachs durch die gekauften Güter gleicht dies aber jeweils aus. Die Ausgaben, die das Geschäftsergebnis beeinflussen und auch in die Gewinn- und Verlustrechnung eingehen, sind hier der Wertverlust der Maschine durch Abnutzung und der Verbrauch an Waren.

Zum Jahresabschluss: Ausgleich der Konten

Ein weiteres Prinzip rundet die doppelte Buchführung ab: Alle Konten müssen am Ende ausgeglichen sein – das heißt, in Soll und Haben die gleichen Summen ausweisen. Dies gilt zunächst einmal für die Bilanz selbst. Sie muss stets so aufgestellt werden, dass die Summen beider Seiten gleich sind.

Doch auch alle anderen Konten der Buchhaltung müssen, wenn nicht im Verlauf des Geschäftsjahrs, so doch an seinem Ende, ausgeglichen sein. Dazu bucht man zum Jahresabschluss ein Saldo, das die beiden Seiten eines Kontos ausgleicht, zum nächst höheren Konto, und wiederholt das, bis man schließlich bei einem speziellen Bilanzkonto ankommt, in dem alle Salden gesammelt werden. Aus diesem Konto wird dann die eigentliche Abschlussbilanz gebildet.

Das Abschließen aller Konten, das einen wesentlichen Teil des Jahresabschlusses bildet, stellt sicher, dass sämtliche Werte, die im Verlauf des Geschäftsjahrs auf die verschiedenen Konten der Buchhaltung gebucht worden sind, am Ende ihren Weg in die Bilanz finden.

Soll an Haben: Geschäftsvorfälle richtig buchen

Letztlich verändert jeder Geschäftsvorfall die Vermögenssituation eines Unternehmens in irgendeiner Weise. Dementsprechend müssen solche Vorfälle dokumentiert werden. Und genau dazu dient die Buchführung. Typische Beispiele für Geschäftsvorfälle sind:

- Ein Unternehmen kauft Waren auf Rechnung mit einer Zahlungsfrist.

- Ein Unternehmen verkauft Waren an Kunden, die per Überweisung zahlen.

- Ein Unternehmen überweist Gehälter an seine Mitarbeiter.

- Ein Unternehmen kauft eine neue Maschine, zahlt einen Teil des Kaufpreises sofort in bar und den Rest später zum Zahlungstermin der Rechnung.

Wann auf der Soll- und wann auf der Haben-Seite buchen?

Für alle Buchungen gilt das Schema „Soll an Haben“. Doch bei welchen Konten wird ein Geschäftsvorfall auf der Soll-Seite und bei welchen auf der Haben-Seite gebucht? Für diese Frage gibt es leider keine allgemeingültige Antwort: Je nach Art des Kontos werden Zugänge und Abgänge jeweils entweder auf der einen oder auf der anderen Seite gebucht. Die Regel dazu lautet:

| Kontenart | Buchung im Soll | Buchung im Haben |

| Aktivkonto | Zugänge | Abgänge |

| Passivkonto | Abgänge | Zugänge |

| Ertragskonto | Abgänge | Zugänge |

| Aufwandskonto | Zugänge | Abgänge |

Buchungssätze bilden

Die Information darüber, welche Konten von einem Geschäftsvorfall betroffen sind und ob die Buchung auf der Soll- oder auf der Haben-Seite des jeweiligen Kontos erfolgt, liefert der sogenannte Buchungssatz mit dem Schema „Soll an Haben“. Das heißt, der betreffende Betrag wird auf der Soll-Seite des einen Kontos und danach auf der Haben-Seite eines anderen Kontos eingetragen. Ein Beispiel: Lautet ein Buchungssatz „Bank an Kasse: 100 €“, dann wird der Betrag von 100 Euro auf der Soll-Seite des Kontos „Bank“ und auf der Haben-Seite des Kontos „Kasse“ eingetragen. Beides sind aktive Bestandskonten, der Bestand von Bank steigt um 100 Euro, der von Kasse sinkt entsprechend: 100 Euro wurden aus der Kasse entnommen und auf das Bankkonto eingezahlt.

Erfolgswirksam und erfolgsneutral

Bei erfolgswirksamen Buchungen handelt es sich um Erträge und um Aufwände, die sich über die Gewinn- und Verlustrechnung auf das Vermögen eines Unternehmens auswirken. Dabei sind Ertragskonten passiv und Aufwandskonten aktiv. Typische Ertragsbuchungen sind:

- Kasse an Verkäufe: 500 € – Waren wurden gegen bar verkauft.

- Forderungen aus Lieferungen und Leistungen an Lieferungen: 1500 € – Waren wurden auf Rechnung mit Zahlungsfrist geliefert.

Aufwandbuchungen sind entsprechend:

- Miete an Bank: 1200 € – die monatliche Miete wurde überwiesen.

- Materialverbrauch an Vorräte: 2000 €: Rohmaterial wurde für die Produktion eingesetzt.

Erfolgsneutrale Buchungen betreffen dagegen nur die Bestände eines Unternehmens und ändern nicht seine Vermögenssituation (sie werden auch bestandswirksame Buchungen genannt). Typische Beispiele dafür sind:

- Warenbestand an Verbindlichkeiten: 1000 € – Waren wurden eingekauft und sollen zum Ablauf der Zahlungsfrist bezahlt werden.

- Technische Anlagen an Kasse: 5.000 € und Verbindlichkeiten: 10.000 € – eine Maschine wurde gekauft und teils angezahlt, teils mit einem Warenkredit finanziert.

Ein Geschäftsvorfall in der Buchführung

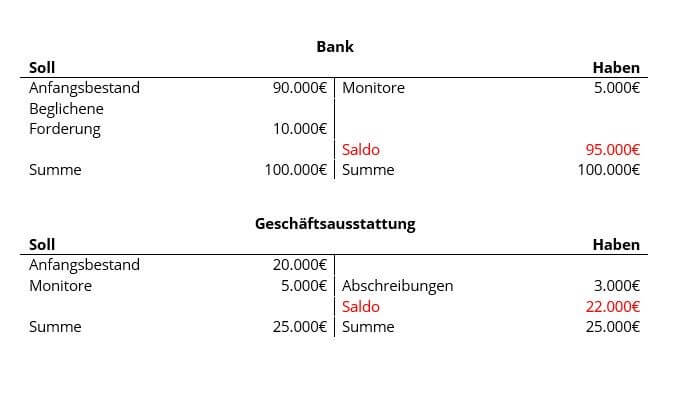

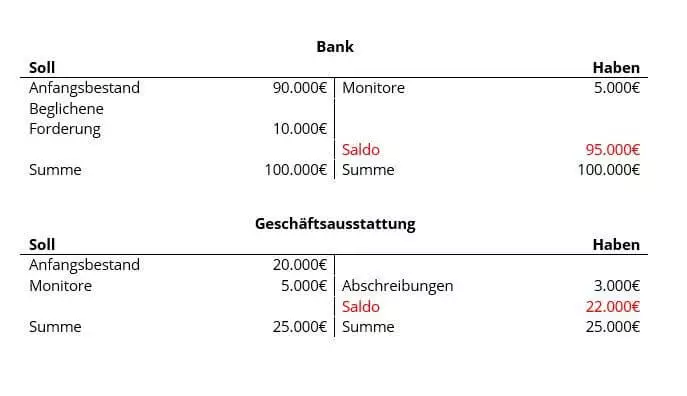

Wie sich Geschäftsvorfälle praktisch in der Buchführung niederschlagen, können Sie hier an einem (stark vereinfachten) Beispiel sehen. Der Geschäftsvorfall, um den es geht, ist folgender: Sie haben für Ihr Büro neue Monitore im Wert von 5.000 € gekauft und mit Ihrer Bankkarte bezahlt.

In diesem Fall wird auf den Konten „Bank“ und „Geschäftsausstattung“ gebucht. Bei den zwei Konten handelt es sich um Aktivkonten, da sie beide Vermögenswerte darstellen.

Die Anfangsbestände der Konten stammen aus der Eröffnungsbilanz für das Geschäftsjahr. In diesem Beispiel hat zunächst ein Kunde ein Produkt gekauft und die entstandene Forderung von 10.000 Euro per Banküberweisung beglichen. Dadurch wurden auf dem Konto „Bank“ 10.000 € auf der Soll-Seite gebucht. Bei der „Geschäftsausstattung“ gibt es einen Wertverlust von 3.000 Euro durch Abnutzung, der von einem Aufwandskonto (ebenfalls ein Aktivkonto) gebucht wird.

Den sofort gezahlten Kauf der Monitore kann man nun im einfachsten Fall direkt als Wertzuwachs bei der Geschäftsausstattung gegen die Minderung des Bankguthabens buchen: Geschäftsausstattung an Bank: 5.000 €. (In der Praxis würde man allerdings den gezahlten Bruttobetrag in den Nettobetrag als Wertzuwachs bei der Geschäftsausstattung und die vom Finanzamt rückzuerstattende Vorsteuer als Forderung aufteilen und entsprechend buchen.)

So schließen Sie die Konten ab

In unserem einfachen Beispiel sollen bis zum Ende des Geschäftsjahrs in den beiden Konten „Bank“ und „Geschäftsausstattung“ keine weiteren Buchungen stattfinden. Dann berechnen Sie in einem abschließenden Schritt jeweils den Saldo, also die Differenz zwischen Soll und Haben, und gleichen damit die Konten aus.

Eine Buchung wird grafisch durch sogenannte T-Konten dargestellt. Der Name leitet sich von dem Buchstaben „T“ ab, an den die Tabellendarstellung der Konten erinnert.

Zum Ende eines Geschäftsjahres müssen Sie auf diese Weise sämtliche Bestands- und Erfolgskonten Ihrer Buchhaltung abschließen. Die Salden buchen Sie jeweils in übergeordnete Konten und schließlich in das Schlussbilanzkonto, das als Grundlage für die vorschriftsmäßige Schlussbilanz dient. Beachten Sie hierbei stets die goldene Regel der Buchführung: Soll an Haben. Die Schlussbilanz ist ein gesetzlich vorgeschriebener Teil des Jahresabschlusses. Ihre Bestände werden als Anfangsbestände in das nächste Geschäftsjahr übernommen.

Die Erfolgskonten ergeben den Gewinn oder Verlust

Die Erfolgskonten werden für ihren Abschluss beim Gewinn- und Verlustkonto zusammengeführt, das direkt auf den Erfolg eines Unternehmens hinweist. Dieses Konto zählt zum Eigenkapital des Unternehmens.

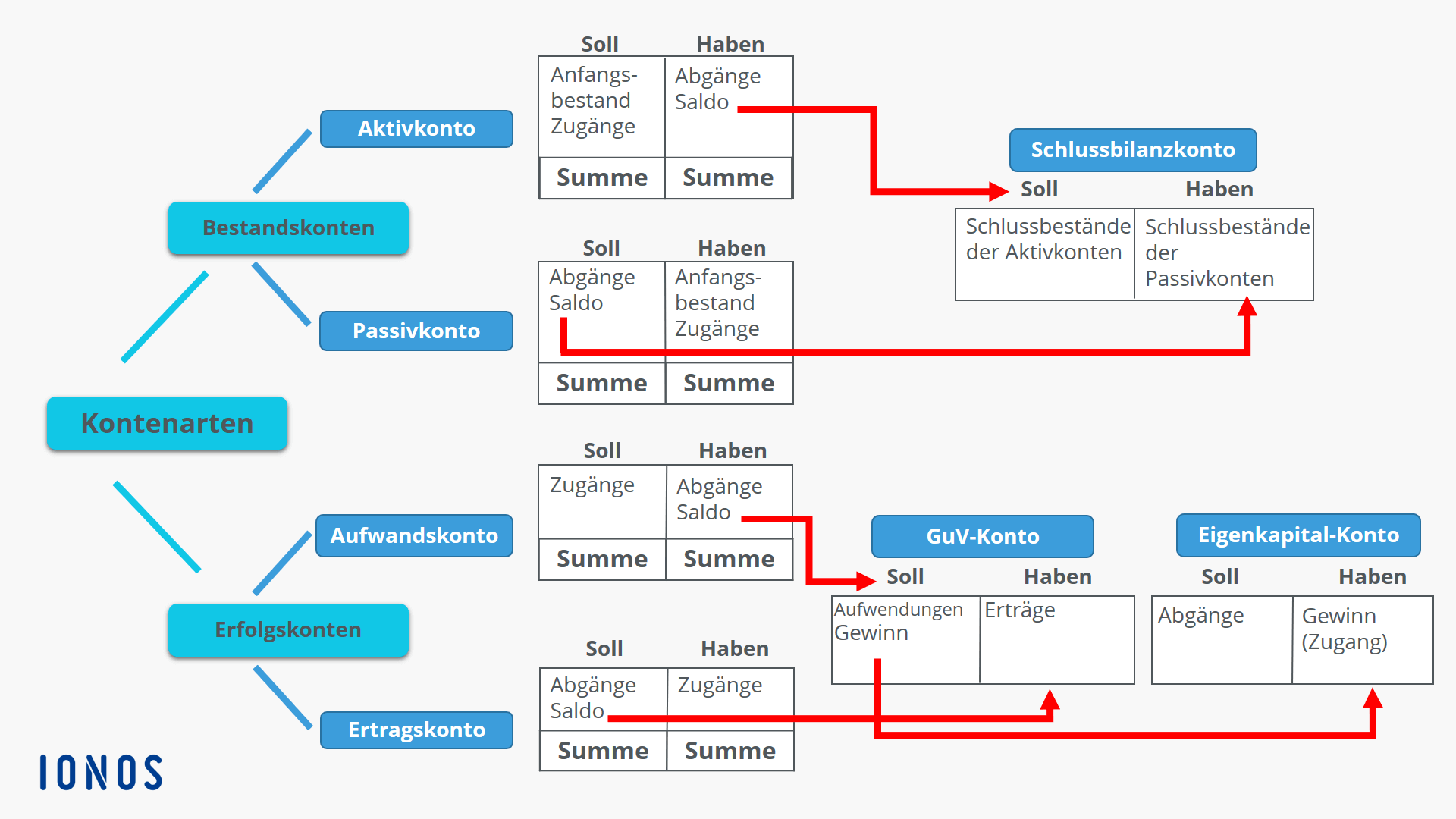

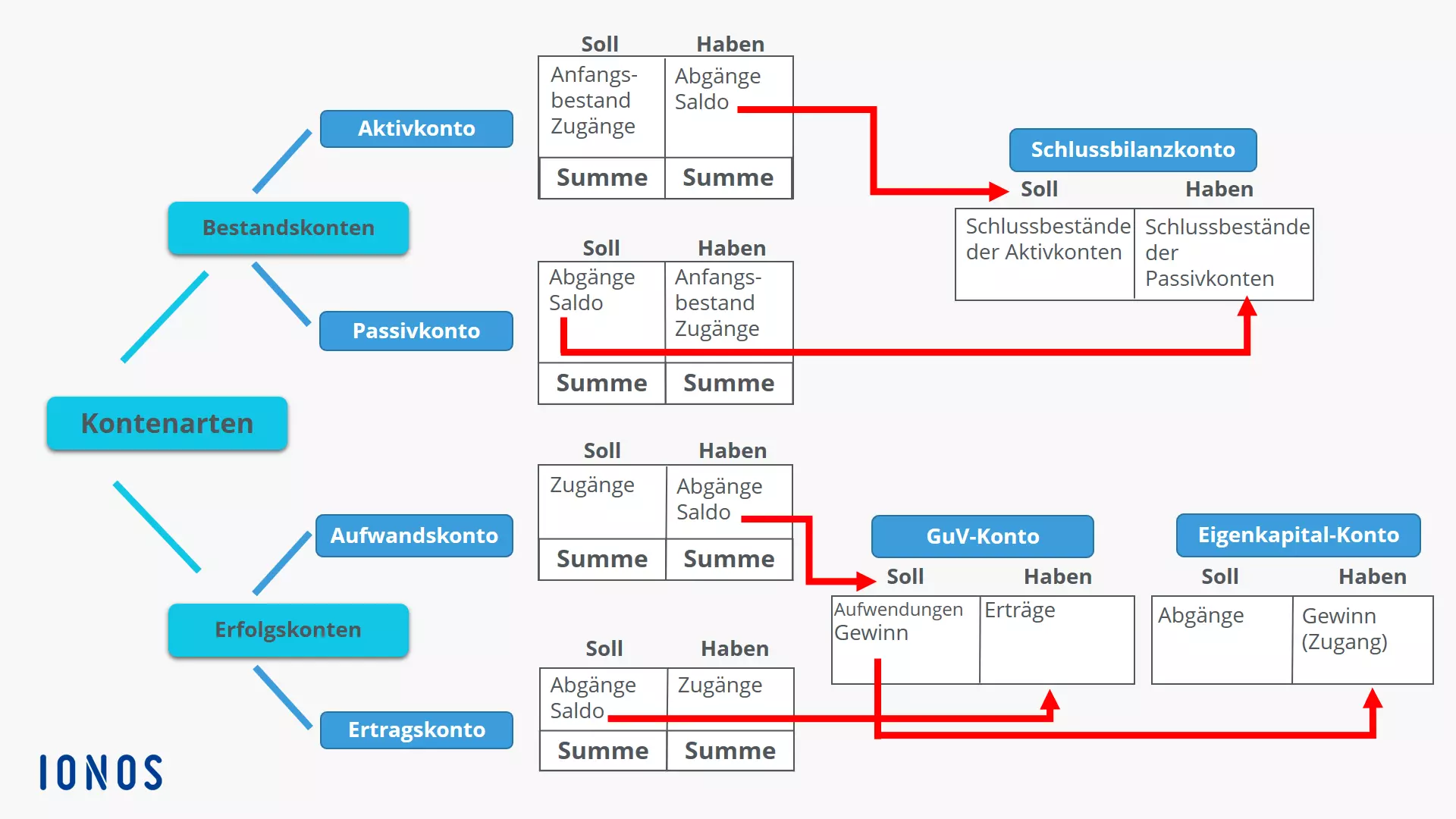

Die folgende Übersicht zeigt Ihnen zum einen die verschiedenen Kontoarten. Außerdem können Sie dank ihr nachvollziehen, was jeweils auf der Soll- und was auf der Haben-Seite eines Kontos gebucht wird. Die Pfeile stellen den Prozess des Kontoabschlusses grafisch dar.

Die Bestandskonten werden über das Schlussbilanzkonto abgebucht. Hierfür buchen Sie den Saldo des Aktivkontos (Haben-Seite) auf der Soll-Seite des Schlussbilanzkontos und den Saldo des Passivkontos (Soll-Seite) auf der Haben-Seite des Schlussbilanzkontos.

Der Kontoabschluss erfolgt auch bei den Erfolgskonten nach dem Prinzip, den Saldo der jeweils gegensätzlichen Kontoseite zu buchen, also Soll an Haben. Die Erfolgskonten werden über das Gewinn-und-Verlust-Konto abgeschlossen. Die Buchungen erfolgen hier in gleicher Weise wie bei den Bestandskonten. Dann kann der Saldo des Gewinn-und-Verlust-Kontos auf ein Eigenkapitalkonto gebucht werden. Aus ihm lässt sich schließlich der Gewinn (oder Verlust) im Geschäftsjahr ersehen – gegebenenfalls unter Berücksichtigung weiterer Veränderungen beim Eigenkapital.

In unserem Artikel zum Abschließen von GuV-Konten erklären wir die Grundlagen der Gewinn-und-Verlust-Rechnung und schließen das GuV-Konto anhand eines Beispiels ab.

Fazit

Soll und Haben nennt man die zwei Seiten eines Kontos der doppelten Buchführung. Dieses weltweit eingesetzte Buchführungsverfahren ermöglicht es, die Geschäftsvorgänge und die finanzielle Situation eines Unternehmens klar und nachvollziehbar in Form von Zahlenwerten darzustellen. Berücksichtigen Sie im Zuge von Buchungen und Kontoabschlüssen stets die grundlegenden Regeln der doppelten Buchführung:

- Soll bezeichnet die linke und Haben die rechte Seite eines Kontos.

- Immer Soll an Haben buchen.

- Alle Google-Apps zentral und online für flexibles Arbeiten

- Nutzung von Gmail mit Ihrer Domain von IONOS

- Inklusive priorisiertem Google-Support

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.

Reviewer

Anne-Laure Wolber

Anne-Laure begleitet den IONOS Digital Guide bereits seit seiner Geburtsstunde im Jahr 2016. Als Expertin für die Startup-Kategorie konzentriert sie sich primär auf die strategische Verzahnung von SEO, GEO und Conversion-Rate-Optimierung. Über die letzten Jahre sammelte sie zudem umfassende Erfahrung in angrenzenden Performance-Disziplinen wie der Lead-Generierung und dem Native Advertising. Als Polyglotte nutzt sie ihren multilingualen Hintergrund gezielt, um Content-Strategien präzise und…