Kleinunternehmer-Rechnung

Als Kleinunternehmer gelten in Deutschland jene Unternehmer, die die Umsatzgrenzen gemäß § 19 des Umsatzsteuergesetzes (UStG) nicht überschreiten und daher von einer Vereinfachung im Umsatzsteuerrecht Gebrauch machen dürfen: Kleinunternehmer müssen beim Ausstellen von Rechnungen keine Umsatzsteuer ausweisen.

Was Kleinunternehmer bei der Rechnungsstellung beachten müssen, haben wir für Sie zusammengetragen.

Wer ist Kleinunternehmer?

Die Besteuerung von Kleinunternehmern ist in § 19 UStG geregelt. Demnach ist jeder Unternehmer Kleinunternehmer, der folgende Voraussetzungen erfüllt:

- Der Umsatz im vorangegangenen Kalenderjahr betrug maximal 22.000 Euro (Stand Jahr 2021 - aktuell Höhe siehe auch UstG §19).

- Der Umsatz im aktuellen Kalenderjahr beträgt voraussichtlich maximal 50.000 Euro.

Ein Kleinunternehmer, der die Kleinunternehmerregelung nicht in Anspruch nehmen möchte, muss zur Regelbesteuerung optieren und dies dem Finanzamt mitteilen.

Vorschriften für die Rechnungsstellung

Prinzipiell sind Kleinunternehmer Unternehmer und somit zur korrekten Ausstellung von Rechnungen gemäß § 14 UStG verpflichtet.

Kleinunternehmer sind wie alle anderen Unternehmer auch zur Rechnungsstellung innerhalb von sechs Monaten nach Leistung verpflichtet, wenn sie Leistungen im Zusammenhang mit einem Grundstück erbringen oder der Kunde ein anderer Unternehmer oder eine juristische Person ist (§ 14 Abs. 2 Satz 1 UStG). Auch Kleinunternehmer-Rechnungen müssen alle Pflichtangaben gemäß § 14 Abs. 4 UStG enthalten.

Übermittelt werden Rechnungen von Kleinunternehmen unter denselben Voraussetzungen wie Rechnungen umsatzsteuerpflichtiger Unternehmen. Eine Kleinunternehmer-Rechnung kann somit bei Bedarf auch auf elektronischem Weg übermittelt werden, sofern der Rechnungsempfänger dem elektronischen Verfahren formlos zugestimmt hat. Ein spezielles Übermittmittelungsverfahren ist dabei nicht erforderlich. Der Rechnungssteller muss nur sicherstellen, dass die Echtheit der Herkunft und die Unversehrtheit der Daten gewährleistet ist.

Pflichtangaben

Kleinunternehmer-Rechnungen beinhalten alle gesetzlichen Pflichtangaben für Rechnungen mit Ausnahme der Umsatzsteuer.

Zu den Pflichtangaben gehören somit:

- Vollständiger Name und Anschrift des Kleinunternehmers

- Vollständiger Name und Anschrift des Leistungsempfängers

- Steuernummer oder USt-IdNr.

- Datum der Rechnungsausstellung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung der gelieferten Gegenstände oder Art und Umfang der Dienstleistung

- Zeitpunkt der Lieferung/Leistung

- Entgelt

- Ggf. im Voraus vereinbarte Entgeltminderung

- Ein Hinweis auf den fehlenden Umsatzsteuerausweis

Der Hinweis auf den fehlenden Steuerausweis auf der Rechnung kann folgendermaßen formuliert werden:

„Abrechnung nach § 19 UStG ohne Umsatzsteuer (Kleinunternehmerregelung)“

Der Zusatz „Kleinunternehmerregelung“ kann auch entfallen. Er wird oft als abwertend empfunden.

Da Rechnungen als Geschäftsbriefe gelten, sind zusätzlich zu den oben aufgeführten Pflichtangaben gemäß § 14 UStG gegebenenfalls auch die Vorgaben des Handelsgesetzbuches zu beachten. Dieses sieht weitere Angaben vor. Beispielsweise die Angabe der Rechtsform sowie je nach Rechtsform weitere Angaben: Sitz der Gesellschaft, Handelsregisternummer, Registergericht, Namen der Geschäftsführer.

Achtung: Kleinunternehmer, die die Steuerbefreiung nach § 19 UStG in Anspruch nehmen und trotzdem die Umsatzsteuer auf ihren Rechnungen ausweisen, müssen diese gemäß § 14c Abs. 2 UStG auch an das Finanzamt abführen. Diese Regelung soll verhindern, dass Kleinunternehmen Rechnungsempfängern die Möglichkeit eines Vorsteuerabzugs vorgaukeln, der später nicht in Anspruch genommen werden kann. Der Rechnungsempfänger darf unberechtigt ausgewiesene Umsatzsteuer nicht als Vorsteuer vom Finanzamt zurückfordern. Dies wird spätestens bei der nächsten Prüfung durch das Finanzamt rückgängig gemacht.

Aufbewahrungspflicht

Für Kleinunternehmer-Rechnungen gelten die allgemeinen Aufbewahrungsregeln. Auch Kleinunternehmen müssen alle ausgehenden und alle eingehenden Rechnungen mindestens zehn Jahre im Original aufbewahren.

Bei Rechnungen auf Thermopapier, die mit der Zeit verblassen könnten, ist zusätzlich zum Original eine Kopie auf normalem Papier anzufertigen.

Werden Rechnungen elektronisch übermittelt, sind diese auch elektronisch aufzubewahren. Ein Ausdruck einer elektronisch übermittelten Rechnung wird vom Finanzamt nicht akzeptiert. Zusätzlich zur elektronischen Rechnung muss auch der Nachweis über deren Echtheit und Unversehrtheit zehn Jahre aufbewahrt werden.

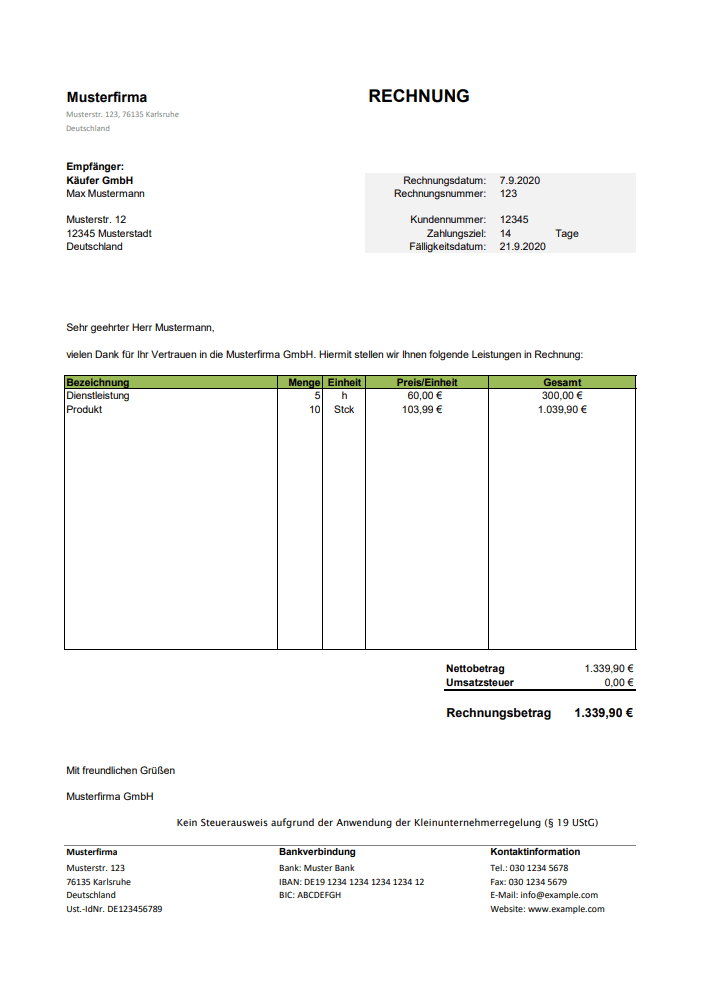

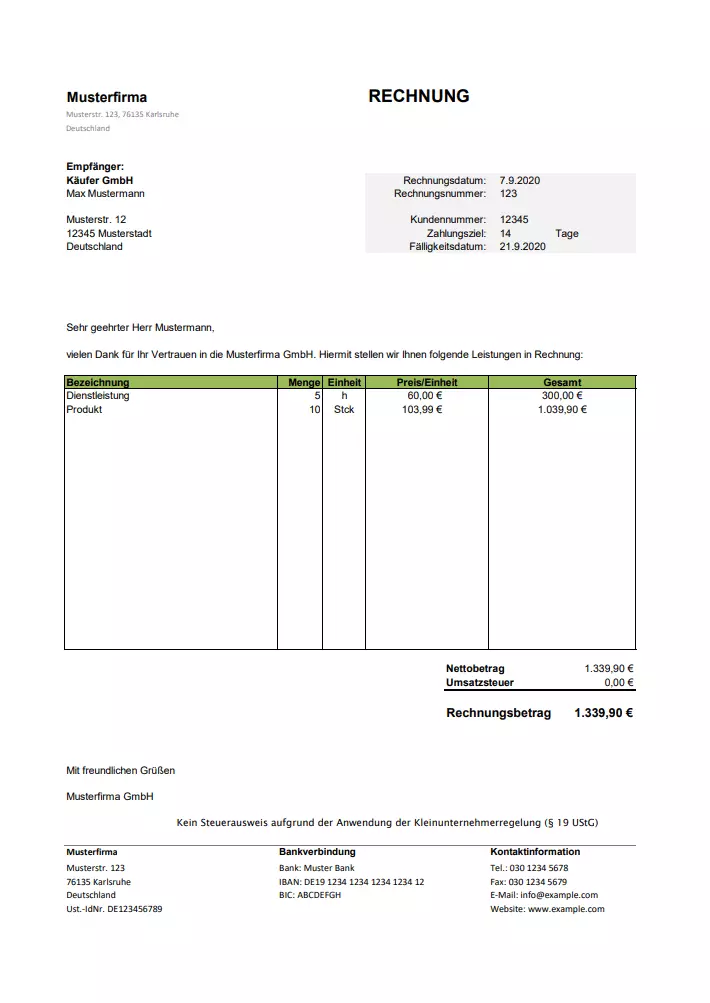

Rechnungsvorlage für Kleinunternehmer

Folgendes Beispiel zeigt eine Rechnung des fiktiven Kleinunternehmens Musterfirma e.K. Die Vorlage können Sie herunterladen und für Ihre eigene Rechnungsstellung anpassen.