Beitragsbemessungsgrenze: So funktioniert die Deckelung der Sozialversicherungsbeiträge

Die gesetzliche Sozialversicherung ist in Deutschland seit Jahrzehnten eine feste Institution der sozialen Absicherung – die gesetzliche Krankenversicherung beispielsweise wurde schon 1883 im Rahmen der sogenannten Kaiserlichen Botschaft ins Leben gerufen. Wer in der Bundesrepublik arbeitet bzw. Arbeitskräfte entlohnt, weiß, dass er seinen monatlichen Beitrag zur Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung zu leisten hat. Wie hoch dieser Beitrag ausfällt, hängt vom Bruttolohn bzw. Bruttogehalt ab – jedoch nur bis zur Höhe der sogenannten Beitragsbemessungsgrenze. Was hat es mit diesem Grenzwert auf sich und auf welcher Basis wird er gebildet?

Was ist die Beitragsbemessungsgrenze?

Die Beitragsbemessungsgrenze (BBG) definiert den Maximalwert für die Berechnung der gesetzlich zu leistenden Sozialbeiträge zur Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung. Das bedeutet: Die Beiträge zur gesetzlichen Sozialversicherung steigen nur bis zu einem festgelegten Bruttoverdienst an. Wer mehr verdient, dessen Beiträge erhöhen sich nicht mehr. Ein Grund dafür ist, dass die Sozialversicherungen in Deutschland allen Beitragenden die gleichen Leistungen gewähren und Besserverdiener nicht unverhältnismäßig stark zur Kasse gebeten werden sollen.

Die Beitragsbemessungsgrenze (BBG) definiert den monatlichen bzw. jährlichen Höchstbetrag, von dem die Beiträge zur gesetzlichen Sozialversicherung von Arbeitnehmer und Arbeitgeber in Deutschland berechnet werden. Durch diese Begrenzung wird in erster Linie verhindert, dass die Sozialbeiträge von Angestellten bzw. Arbeitern mit hohem Einkommen nicht unverhältnismäßig hoch ausfallen.

Grundsätzlich existieren zwei verschiedene Werte für die Beitragsgrenze, wobei ein Wert die Beitragsbemessungsgrenze für Arbeitslosen- und Rentenversicherung und ein Wert die Grenze für Kranken- und Pflegeversicherung definiert. Zudem gibt es seit 1990 unterschiedliche Beitragsbemessungsgrenzen für die Arbeitslosen- und Rentenversicherung in West- und Ostdeutschland (Beitrittsgebiet), was in § 228a des Sechsten Buches des Sozialgesetzbuchs (SGB) geregelt ist.

Die Grenzen werden jährlich von der Bundesregierung an die allgemeine Einkommensentwicklung angepasst, wobei das Verhältnis zwischen Bruttoverdienst pro Arbeitnehmer im vergangenen zum Bruttoverdienst im vorvergangenen Kalenderjahr den Ausschlag über die Höhe der Anhebung bzw. Senkung gibt. Nicht zu verwechseln ist die Beitragsbemessungsgrenze mit der Versicherungspflichtgrenze, die das erforderliche Mindesteinkommen für die Möglichkeit der privaten Krankenversicherung definiert (bis 2002 waren beide Grenzen identisch).

Bei der gesetzlichen Rentenversicherung gibt es zusätzlich zur Unterscheidung zwischen Ost und West auch unterschiedliche Beitragsbemessungsgrenzen für die allgemeine und die knappschaftliche Rentenversicherung. Die Grenze für Letztere, die Beschäftigte in der Hochseeschifffahrt, bei der Deutschen Bahn oder im Bergbau betrifft, liegt im Vergleich deutlich höher.

Warum gibt es eine Beitragsbemessungsgrenze?

Um den Zweck der Beitragsbemessungsgrenze für Krankenversicherung und Co. zu verstehen, ist es zunächst notwendig, die allgemeine Funktion der gesetzlichen Sozialversicherung zu betrachten: So soll diese – nach dem Solidaritätsprinzip – allen, die ihren Beitrag leisten, die gleichen Leistungen offerieren. Ob ein Beitragszahler kerngesund oder regelmäßig auf Medikamente, Behandlungen etc. angewiesen ist, spielt dabei keine Rolle. Um dies zu ermöglichen, sieht die gesetzliche Sozialversicherung vor, dass jeder Arbeitnehmer (und Arbeitgeber) nach seinen finanziellen Möglichkeiten zum Schutz aller Versicherten beiträgt, indem er einen regelmäßigen, einkommensabhängigen Beitrag leistet.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Zur Anzeige dieses Videos sind Cookies von Drittanbietern erforderlich. Ihre Cookie-Einstellungen können Sie hier aufrufen und ändern.

Dass dieser Pflichtbeitrag mit einer Deckelung in Form der Beitragsbemessungsgrenze bedacht wurde, soll Besserverdiener, aber vor allem auch die Krankenkassen entlasten. Dabei muss man bedenken, dass der Bruttoverdienst nicht nur die Basis für die Berechnung der Sozialversicherungsbeiträge ist. Auf seiner Grundlage wird auch das Krankengeld berechnet, also eine Leistung, die ein gesetzlich versicherter Arbeitnehmer unter bestimmten Voraussetzungen von der Krankenkasse bekommt, wenn er krank ist. Die Beitragsbemessungsgrenze bewirkt die Deckelung des maximalen Krankengeldes, es wird also nur bis zu dieser Höhe berechnet. Wer mehr verdient, bekommt keine höhere Leistung. Ohne diese Deckelung könnten die Kosten der Krankenkassen für Krankengeld ins Unermessliche ansteigen.

Die Versicherungspflichtgrenze ist seit 2003 deutlich höher als die Beitragsbemessungsgrenze. Damit wurde die Basis der Pflichtversicherten in der gesetzlichen Krankenkasse vergrößert, was das Sozialsystem zusätzlich stützt.

Wie funktioniert die Beitragsbemessungsgrenze?

Die Beitragsberechnung für die Krankenversicherung, Pflegeversicherung, Rentenversicherung und Arbeitslosenversicherung erfolgt grundsätzlich auf Basis eines festgelegten Prozentsatzes. So beträgt der allgemeine Beitragssatz für die gesetzliche Krankenversicherung im Jahr 2019 14,6 Prozent, von dem Arbeitnehmer und Arbeitgeber jeweils die Hälfte tragen. Bei einem monatlichen Bruttoverdienst von 1.500 Euro ist somit ein Beitrag von 109,50 Euro jeweils für Arbeitgeber und Arbeitnehmer fällig, während bei einem Verdienst von 4.000 Euro im Monat jeweils 292 Euro abzuführen sind.

Da die Beitragsbemessungsgrenze für die gesetzliche Krankenversicherung im Jahr 2019 bei 4.537,50 Euro im Monat liegt, stellt ein Wert von 331,24 Euro den maximal möglichen Pflichtbeitrag dar, den alle Arbeitnehmer zu zahlen haben, deren Bruttogehalt bzw. -lohn 4.537,50 Euro oder mehr beträgt.

Die Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung liegt 2019 bei monatlich 6.700 Euro (West) bzw. 6.150 Euro (Ost). Der Beitragssatz beträgt 18,6 Prozent. Der maximale Pflichtbeitrag eines westdeutschen Arbeitnehmers liegt also bei monatlich 623,10 Euro, der eines ostdeutschen bei 571,95 Euro.

Darum werden die Beitragsbemessungsgrenzen jährlich angepasst

Der durchschnittliche Verdienst von Arbeitnehmern in Deutschland ändert sich Jahr für Jahr, wobei sich die letzten Jahrzehnte durch einen kontinuierlichen Anstieg auszeichnen, der sich auch auf die Beitragsbemessungsgrenze auswirkt. Bereits in seinen frühen Tagen beinhaltete das Konzept der Sozialversicherung Bestimmungen, die eine Anpassung der Beitragsbegrenzung in Relation zur Lohnentwicklung vorsahen. So forderte schon die 1911 verabschiedete Reichsversicherungsordnung (RVO), die als Vorläufer des Sozialgesetzbuches bis in die 1990er-Jahre Bestand hatte, entsprechende Maßnahmen. Im Sozialgesetzbuch (SGB) regeln nun verschiedene Paragrafen die Anpassung der Beitragsbemessungsgrenze für die Renten- und Arbeitslosenversicherung sowie die Kranken- und Pflegeversicherung.

Rentenversicherung: Laut § 159 SGB Buch 6 ändern sich die Beitragsbemessungsgrenzen in der allgemeinen Rentenversicherung und in der knappschaftlichen Rentenversicherung jährlich zum 1. Januar in dem Verhältnis, „in dem die Bruttolöhne und -gehälter je Arbeitnehmer im vergangenen zu den entsprechenden Bruttolöhnen und -gehältern im vorvergangenen Kalenderjahr stehen“. Geänderte Beiträge werden dabei auf das nächsthöhere Vielfache von 60 aufgerundet.

Arbeitslosenversicherung: Die Beitragsbemessungsgrenze für die Arbeitslosenversicherung entspricht der Beitragsbemessungsgrenze der Rentenversicherung. Die Regelung ist in § 341 SGB Buch 3 Absatz 4 zu finden.

Krankenversicherung: Die Beitragsbemessungsgrenze für die gesetzliche Krankenversicherung orientiert sich nach § 223 SGB Buch 5 Absatz 3 an der sogenannten Jahresarbeitsentgeltgrenze, die seit 2003 gilt. In § 6 SGB Buch 5 Absatz 7 wurde diese Grenze für das Jahr 2003 erstmalig auf 41.400 Euro festgelegt. Wie bei der Rentenversicherung ändert sich dieser Wert „zum 1. Januar eines jeden Jahres in dem Verhältnis, in dem die Bruttolöhne und -gehälter je Arbeitnehmer im vergangenen Kalenderjahr zu den entsprechenden Bruttolöhnen und -gehältern im vorvergangenen Kalenderjahr stehen“ (Absatz 6). Die veränderten Beiträge werden dabei auf das nächsthöhere Vielfache von 450 aufgerundet.

Pflegeversicherung: In der gesetzlichen Pflegeversicherung gilt ebenfalls die Jahresarbeitsentgeltgrenze. Dies schreibt § 55 SGB Buch 11 Absatz 2 vor.

Änderungen der Beitragsbemessungsgrenzen für das jeweils kommende Kalenderjahr werden durch das Bundesministerium für Arbeit und Soziales (BMAS) in Form der sogenannten Sozialversicherungs-Rechengrößenverordnung (auch „Verordnung über maßgebende Rechengrößen der Sozialversicherung“) bekannt gegeben. Vor der Verkündigung im Bundesgesetzblatt müssen sie jedoch von der Bundesregierung beschlossen und vom Bundesrat abgesegnet werden.

Die jüngste Entwicklung der Beitragsbemessungsgrenzen im Überblick

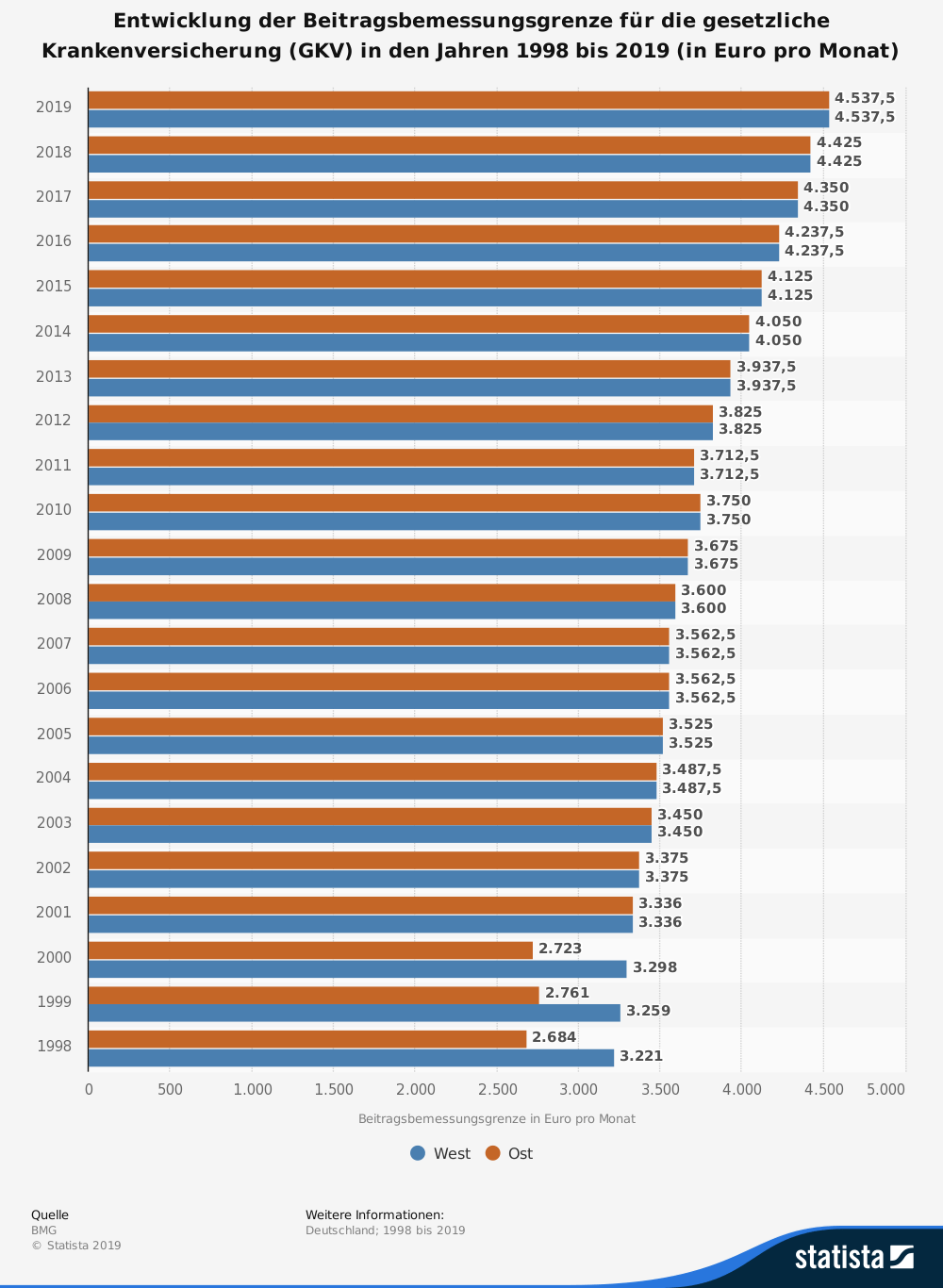

Angesichts stetig ansteigender Löhne und Gehälter sind auch die Beitragsbemessungsgrenzen in den vergangenen Jahrzehnten kontinuierlich erhöht worden. Lediglich in einzelnen Fällen war die Veränderung des Arbeitsentgelts derart geringfügig, dass die Grenzen unverändert geblieben sind. Ähnlich selten kam es zu einer Senkung: Im Zeitraum von 1998 bis 2018 ist die Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung nur ein einziges Mal unverändert geblieben (2007) und einmal verringert worden (2011 um ein Prozent), wie die folgende Statistik unter Beweis stellt:

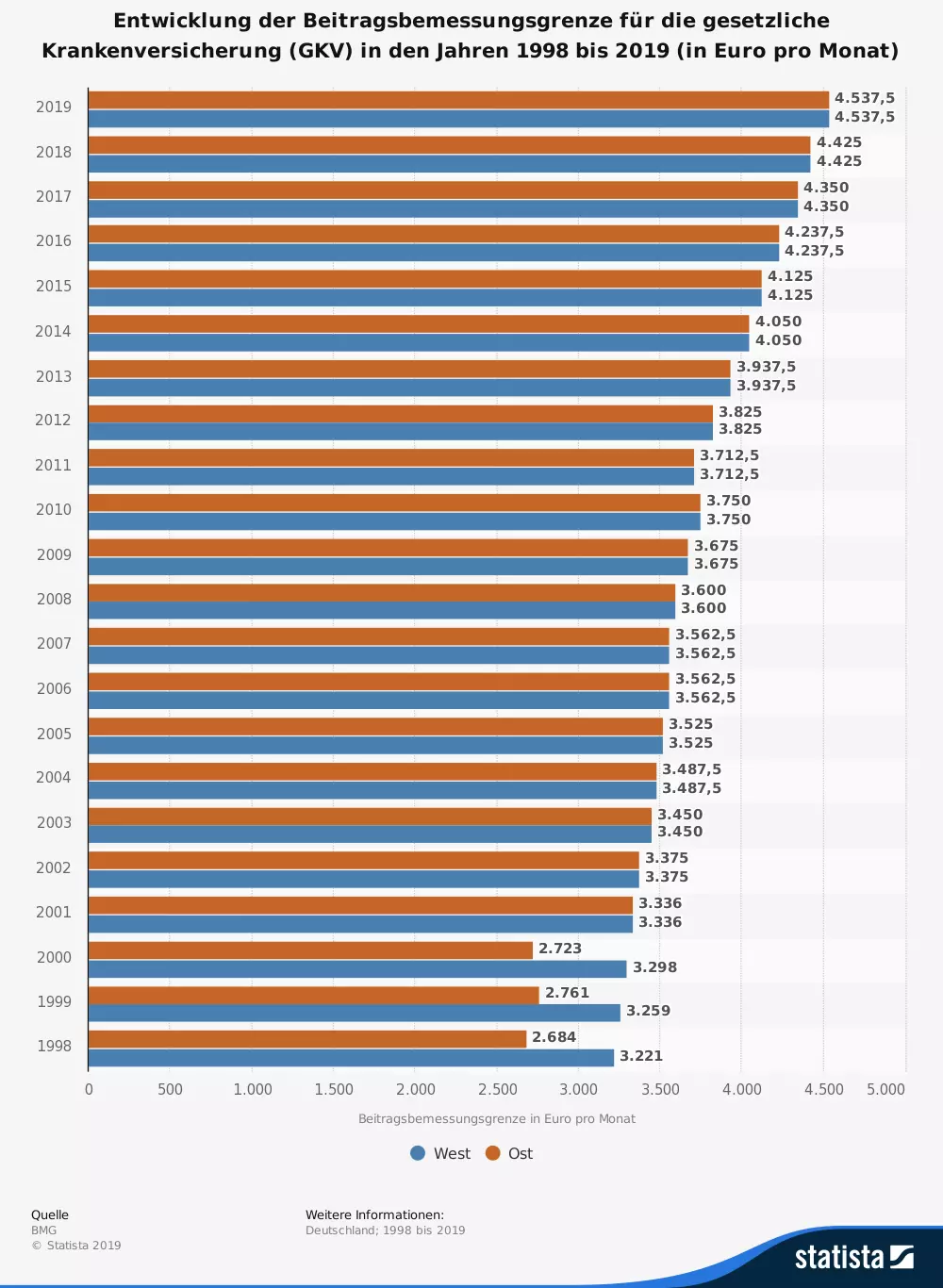

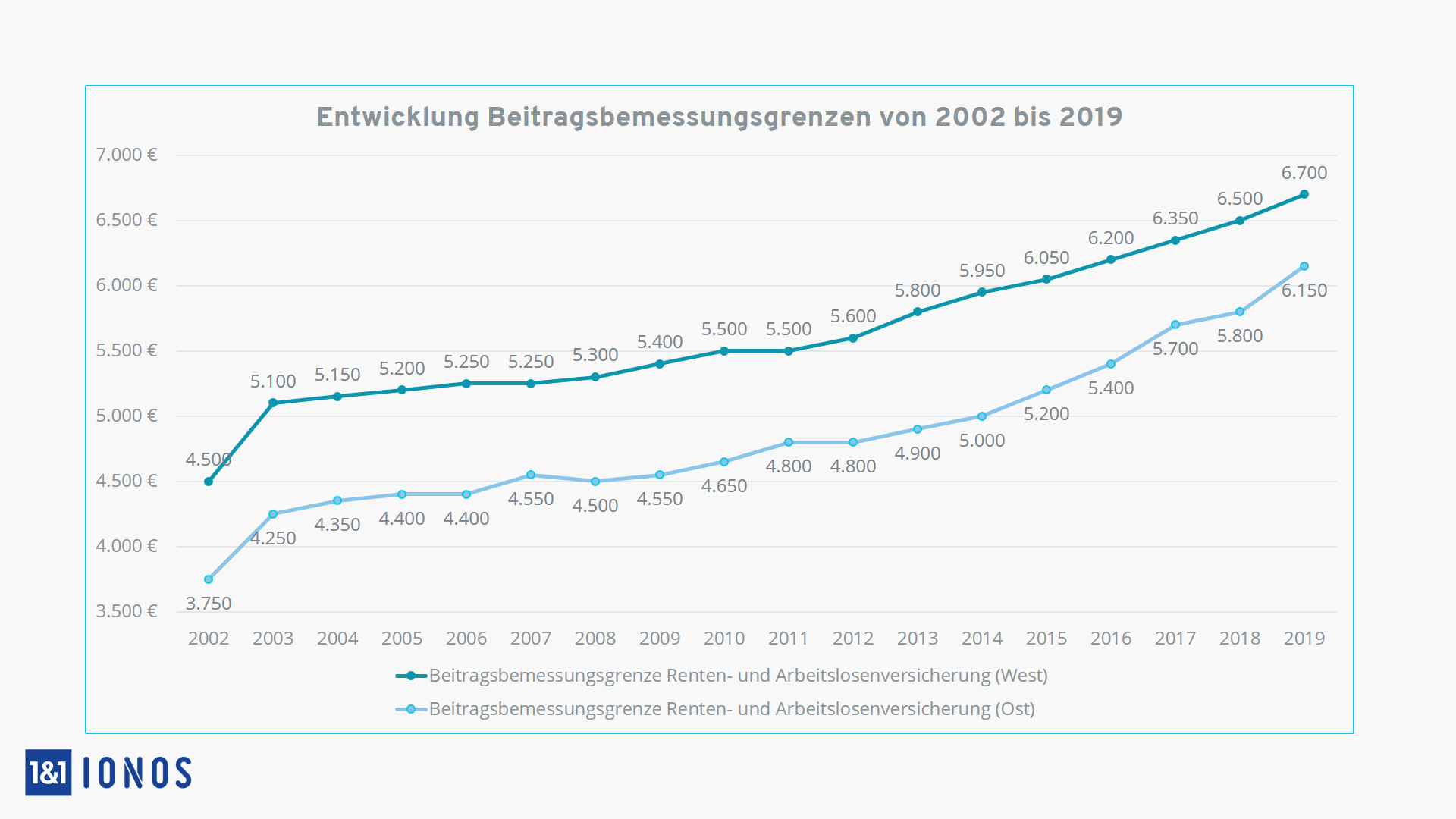

Ähnlich wie die Entwicklung der Beitragsgrenze von Kranken- und Pflegeversicherung sieht auch die von Renten- und Arbeitslosenversicherung aus: Einem kontinuierlichen Anstieg des Grenzwerts stehen hier seit Einführung des Euros im Jahr 2002 lediglich einzelne Stagnationen (West: 2007 und 2011, Ost: 2006 und 2012) entgegen. Die einzige Senkung der Beitragsbemessungsgrenze gab es seitdem im Jahr 2008 (nur Ost). Eine Besonderheit stellt eine einmalig stärkere Anhebung der Grenze im Jahr 2003 dar. Diese ging auf das Beitragssatzsicherungsgesetz (BSSichG) zurück, das am 1. Januar 2003 in Kraft trat.

Wie die Entwicklungskurve der Beitragsbemessungsgrenze für Rentenversicherung und Arbeitslosenversicherung in Ost und West ab 2002 aussieht, zeigt folgendes Diagramm:

Die Beitragsbemessungsgrenzen für 2019 (Renten- und Arbeitslosenversicherung) liegen bei 6.700 (West) bzw. 6.150 Euro (Ost), während die Bemessungsgrenze für Kranken- und Pflegeversicherung bereits bei einem monatlichen Entgelt von 4.537,50 Euro greift. Dem allgemeinen Trend entsprechend bedeuten diese Werte einen deutlichen Anstieg gegenüber den Beitragsbemessungsgrenzen für 2018.

| Renten- und Arbeitslosenversicherung (West) | Renten- und Arbeitslosenversicherung (Ost) | Kranken- und Pflegeversicherung | |

|---|---|---|---|

| Beitragsbemessungsgrenze 2017 | 6.350 € | 5.700 € | 4.350 € |

| Beitragsbemessungsgrenze 2018 | 6.500 € | 5.800 € | 4.425 € |

| Beitragsbemessungsgrenze 2019 | 6.700 € | 6.150 € | 4.537,50 € |

Bitte beachten Sie den rechtlichen Hinweis zu diesem Artikel.