Rentabilitätsvorschau – so ermitteln Sie die Erfolgschancen Ihres Unternehmens

Rechnet sich Ihre Investition gemessen am Ergebnis? Eine Rentabilitätsvorschau beantwortet genau diese Frage. Dazu stellen Sie den prognostizierten Umsätzen alle zu erwartenden Kosten gegenüber und kalkulieren so den mittelfristigen Erfolg Ihres Unternehmens. Die Rentabilitätsvorschau ist Teil des Finanzplans und geht mit diesem in den Businessplan ein.

Zweck der Rentabilitätsvorschau

Eine besondere Bedeutung kommt der Rentabilitätsvorschau im Rahmen der Existenzgründung zu. Gründer weisen mit der Aufstellung Dritten gegenüber die Tragfähigkeit ihrer Geschäftsidee nach. Insbesondere Banken verlangen eine entsprechende Kalkulation, aus der hervorgeht, dass der zu erwartende Gewinn sowohl den Lebensunterhalt des Gründers deckt als auch ausreicht, Zinsen und Tilgungsraten zu bestreiten.

Eine Tragfähigkeitsbescheinigung durch eine fachkundige Stelle (z. B. IHK, HWK, Fachverband, Kreditinstitut oder Gründerzentrum) ist zudem Voraussetzung für den Gründerzuschuss der Bundesagentur für Arbeit.

Eine fundierte Rentabilitätsvorschau hilft Ihnen somit:

- den Erfolg Ihrer Investition abzuschätzen

- Geldgeber von der Wirtschaftlichkeit Ihres Vorhabens zu überzeugen

- die Tragfähigkeit Ihres Unternehmens zu demonstrieren

Nutzen Sie die Kalkulation zudem, um Ziele zu identifizieren und Meilensteine festzulegen. Behalten Sie diese im Auge, um bei Abweichungen von den kalkulierten Sollzahlen rechtzeitig gegensteuern zu können.

Die Rentabilitätsvorschau ist ein Zahlenwerk, das im Rahmen des Finanzplans in den Businessplan eingeht und den Nettoumsatz eines Unternehmens mit allen Ausgaben für Wareneinsatz und Betriebsmittel gegenüberstellt. Das Ergebnis der Rentabilitätsvorschau ist das Betriebsergebnis vor Steuern, Abschreibungen und Zinsen.

Rentabilitätsplanung

Gehen Sie bei der Rentabilitätsplanung in zwei Schritten vor:

- Rentabilitätsvorschau erstellen: Ermitteln Sie das voraussichtliche Betriebsergebnis auf Basis der Umsatzplanung und einer Kostenprognose für die nächsten drei Geschäftsjahre.

- Rentabilitätsvorschau bewerten: Prüfen Sie, ob das kalkulierte Betriebsergebnis Ihre Lebensunterhaltskosten sowie Zinsen und Steuern deckt.

Um eine Rentabilitätsvorschau erstellen und objektiv bewerten zu können, benötigen Sie folgende Aufstellungen:

- Umsatz- und Kostenplan

- Betriebsmittelplan

- Kapitalbedarfsplan für private Lebenshaltungskosten

Rentabilitätsvorschau erstellen

Kern der Rentabilitätsplanung ist die Ertragsvorschau, die Gegenüberstellung erwarteter Umsätze und Kosten. Grundlage für die Berechnung sind zuvor erstellte Umsatz- und Kostenpläne.

Bei einem Umsatzplan handelt es sich um eine möglichst präzise Prognose der zu erwartenden Umsätze Ihres Unternehmens. Der Plan sollte einen Zeitraum von drei Jahren umfassen und sich insbesondere bei Neugründungen an offiziellen Branchenwerten orientieren. Zieht man von der Umsatzprognose die voraussichtlichen Kosten für Waren- und Materialeinsatz ab, erhält man den zu erwartenden Rohertrag des jeweiligen Planungszeitraums. Eine fundierte Umsatz- und Kostenprognose stellt insbesondere für Gründer eine große Herausforderung dar. Während etablierte Unternehmen bei der Umsatz- und Kostenplanung auf die Gewinn- und Verlustrechnungen vergangener Jahre zurückgreifen können, müssen Existenzgründer die Prognose auf Basis von Vergleichswerten aufstellen.

Erste Anhaltspunkte für die Umsatzprognose bieten Betriebsvergleiche sowie die Richtsatzsammlung des Bundesministeriums für Finanzen. Die Durchschnittswerte der jeweiligen Branche sollten anschließend mithilfe von Markt- und Wettbewerbsanalysen an die individuellen Gegebenheiten angepasst werden. Relevante Faktoren sind u. a. der Standort, die Wettbewerbssituation, erforderliche Werbeanstrengungen sowie Preisvorstellungen von Kunden und Wettbewerbern. In der Regel greifen Gründer bei der Umsatzprognose auf professionelle Hilfe zurück.

Als Betriebsmittelplan bezeichnet man die Aufstellung aller laufenden Kosten eines Unternehmens – beispielsweise Ausgaben für Personalaufwand, Miete, Werbung oder Reisekosten. Die Differenz aus Rohertrag und Betriebskosten ergibt das Betriebsergebnis vor Steuern und Zinsen. Zieht man diese Aufwendungen ab, erhält man den Jahresüberschuss. Ein negatives Ergebnis wird Jahresfehlbetrag genannt.

Liegen Ihnen die benötigten Pläne und Aufstellungen vor, stellen Sie die Zahlen nach folgendem Beispiel zur Rentabilitätsvorschau zusammen.

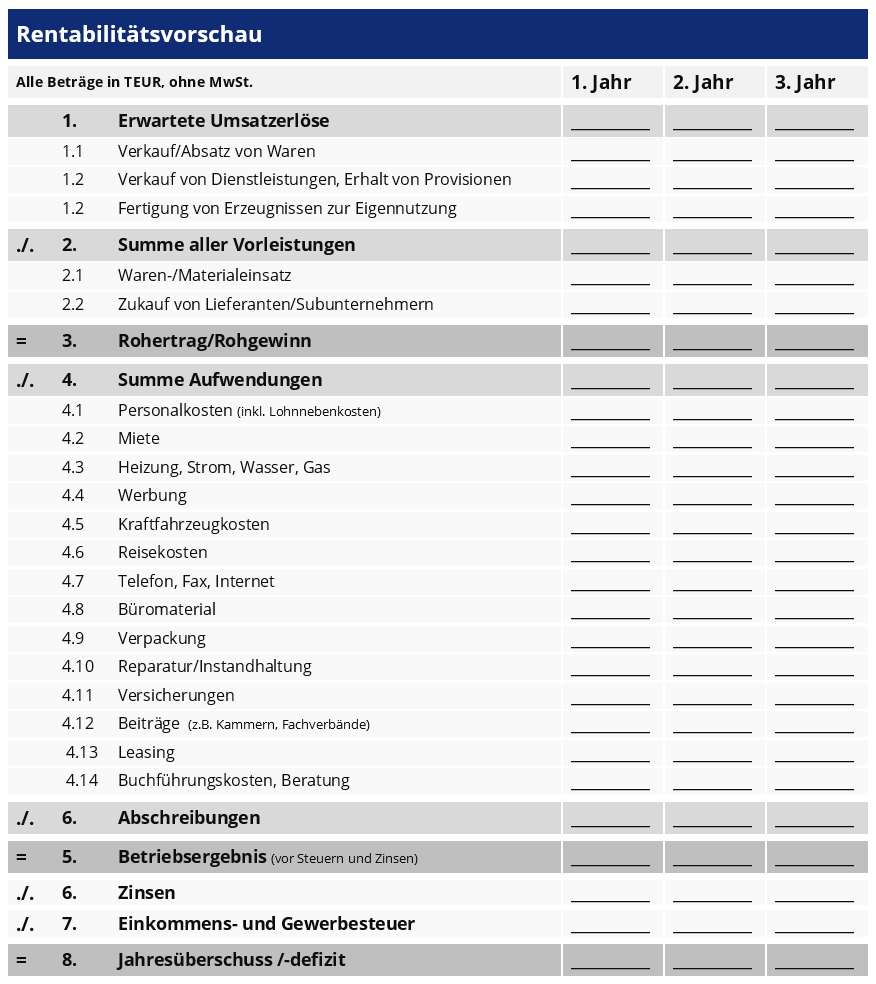

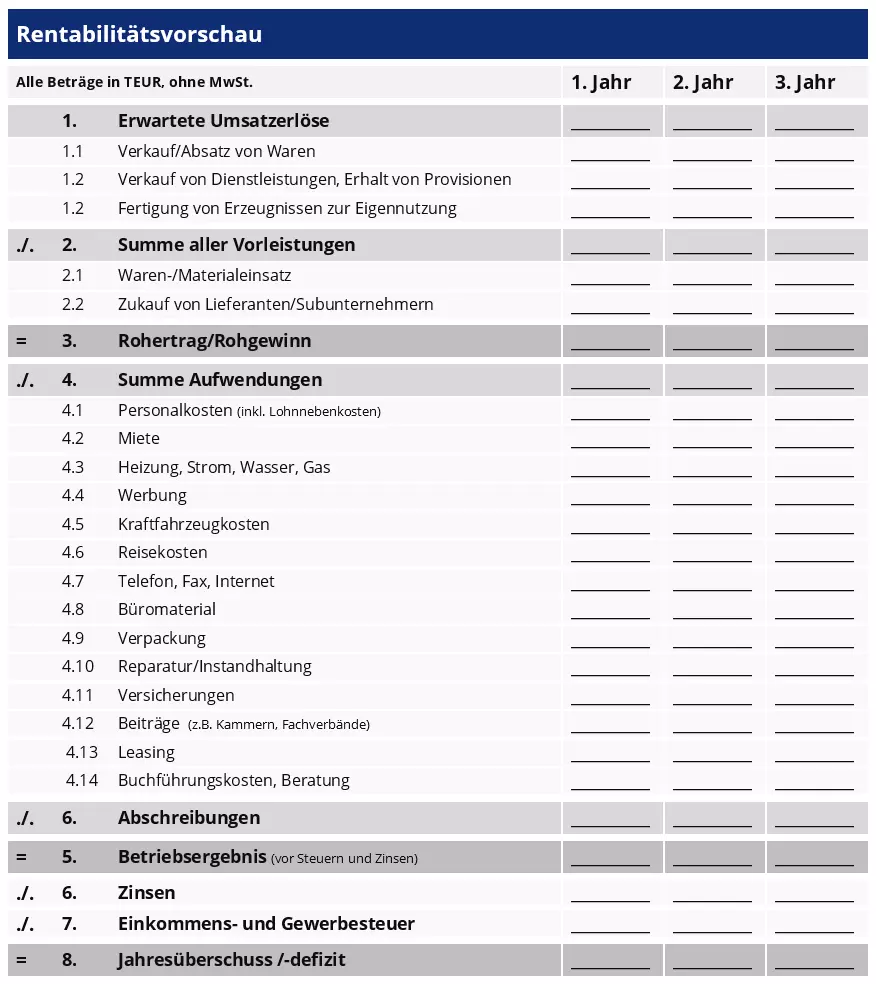

Grundschema der Rentabilitätsvorschau

Bei der Erstellung der Rentabilitätsvorschau ist Folgendes zu berücksichtigen:

- Führen sie Umsätze und Erlöse sowie Aufwendungen netto – ohne Mehrwertsteuer – auf.

- Weisen Sie die Umsätze unterschiedlicher Geschäftszweige separat aus.

- Geben Sie Personalkosten inklusive aller Lohnnebenkosten an.

Während Zinsen als Kosten in der Rentabilitätsvorschau aufzuführen sind, werden Tilgungsraten nicht berücksichtigt. Letztere sind aus dem Jahresüberschuss zu erbringen.

Die Rentabilitätsvorschau bezieht sich ausschließlich auf den Gewerbebetrieb, private Ein- und Auszahlungen werden in der Aufstellung nicht erfasst.

Rentabilitätsvorschau bewerten

Um den Jahresüberschuss eines Unternehmens objektiv einschätzen zu können, sollten Sie ermitteln, wie viel Gewinn Sie erwirtschaften müssen, um die eigenen Lebenshaltungskosten decken zu können. Erstellen Sie dazu einen separaten Kapitalbedarfsplan für private Ausgaben.

Der ermittelte Jahresüberschuss sollte den Lebensunterhalt für Sie und ggf. Ihre Familie decken und darüber hinaus ausreichen, die Tilgungsraten etwaiger Kredite oder Förderdarlehen zu begleichen.

Unternehmensgründungen sind in der Regel von Fremdkapital abhängig. Dem Zahlenwerk des Businessplans kommt daher eine zentrale Stellung zu. Wenn es darum geht, Geldgeber von der Rentabilität des geplanten Vorhabens zu überzeugen, dürfen Sie sich in der Rentabilitätsrechnung keine Fehler erlauben. Wir raten Ihnen:

- Erstellen Sie die Rentabilitätsvorschau auf Basis einer stichhaltigen Umsatz- und Kostenplanung.

- Legen Sie der Kalkulation das Vorsichtsprinzip zugrunde: Setzen Sie bei Beurteilungsspielräumen Kosten eher höher und Umsätze eher niedriger an.

Sobald die ersten Ist-Zahlen vorliegen, empfiehlt sich ein monatlicher Soll-Ist-Vergleich. Falsche Planzahlen und lassen sich damit schnell identifizieren und der Entwicklung Ihres Unternehmens entsprechend anpassen.